時間外取引で15%超の急騰。オラクルによる2.8GWの燃料電池受注はブルーム・エナジーに何をもたらすのか?

AIポッドキャスト

Bloom EnergyはOracleとの戦略的パートナーシップを拡大し、AIデータセンター向けに最大2.8GWの燃料電池システムを供給する。この契約により、同社株価は過去最高値を更新し、時価総額は500億ドルを超えた。Bloom EnergyのSOFC技術は、迅速な導入と低炭素排出を特徴とし、電力不足に直面するテック大手にとって不可欠となっている。同社は2026年に売上高50%超の成長を見込むが、極めて高いバリュエーション、アナリストの懐疑論、SOFC技術の高コストがリスク要因として挙げられる。OracleはBloom Energyへの投資を深め、将来的な追加発注が予想される。

TradingKey - 現地時間4月13日、米燃料電池メーカーの Bloom Energy (BE)は、 発表した。 Oracleと協力して 戦略的パートナーシップを拡大すると。これは、OracleがAIデータセンターの膨大な電力需要を賄うため、最大2.8ギガワット(GW)の燃料電池システムを調達する計画であることを背景としている。

[Bloom Energyの株価は時間外取引で15%急騰。出所:Google Finance]

このニュースを受け、Bloom Energyの株価は時間外取引で15%超急騰して203.90ドルに達し、2月25日に記録した過去最高値の180.90ドルを更新したほか、時価総額は500億ドルを突破した。

最初の1.2GW分の容量については今年および2027年の導入に向けた契約が締結されており、その発電容量は米国の約75万世帯に同時に電力を供給できる規模に相当する。

ブルーム・エナジーはどのような企業か。

カリフォルニア州サンノゼに本社を置くBloom Energyは、分散型発電と水素製造を専門とする燃料電池技術企業である。同社の核心的な技術パスは、モジュール式の固体酸化物形燃料電池(SOFC)である。

この技術の本質は蓄電池ではなく、固体エネルギー変換装置である。摂氏600度から1,000度の高温環境下で、燃料(天然ガスまたは水素)が酸素と電気化学反応を起こすことで、燃焼や機械的工作を伴わずに直接電流を出力する。この設計により、低二酸化炭素排出、高い発電効率、および柔軟な燃料適応性を実現している。

同社の主力製品には、発電プラットフォームであるBloom Energy ServerとBloom Electrolyzerがある。前者は、データセンター、公共事業、および様々な商工業顧客に対し、信頼性とレジリエンスに優れたオンサイト電源ソリューションを提供する。今日までに、Bloom Energyは世界7カ国、1,200カ所以上の拠点で計1.2ギガワットを超えるEnergy Serverを導入している。

オラクルなどのテック大手からSOFCが強く支持される最大の理由は、その導入速度にある。従来の送電網拡張には5〜7年の承認・建設サイクルが必要であり、ガスタービンによる解決策でも2〜3年を要する。対照的に、Bloom EnergyのSOFCは昨年、オラクル向けのメガワット級電力システムの設置から完全な商業運転開始までをわずか55日間で完了させ、予想されていた90日間を大幅に短縮する記録を樹立した。AIデータセンターが電力不足によるダウンタイムに直面する緊急事態において、この「プラグアンドプレイ」型のオンサイト発電モデルはテック大手にとって不可欠となっている。

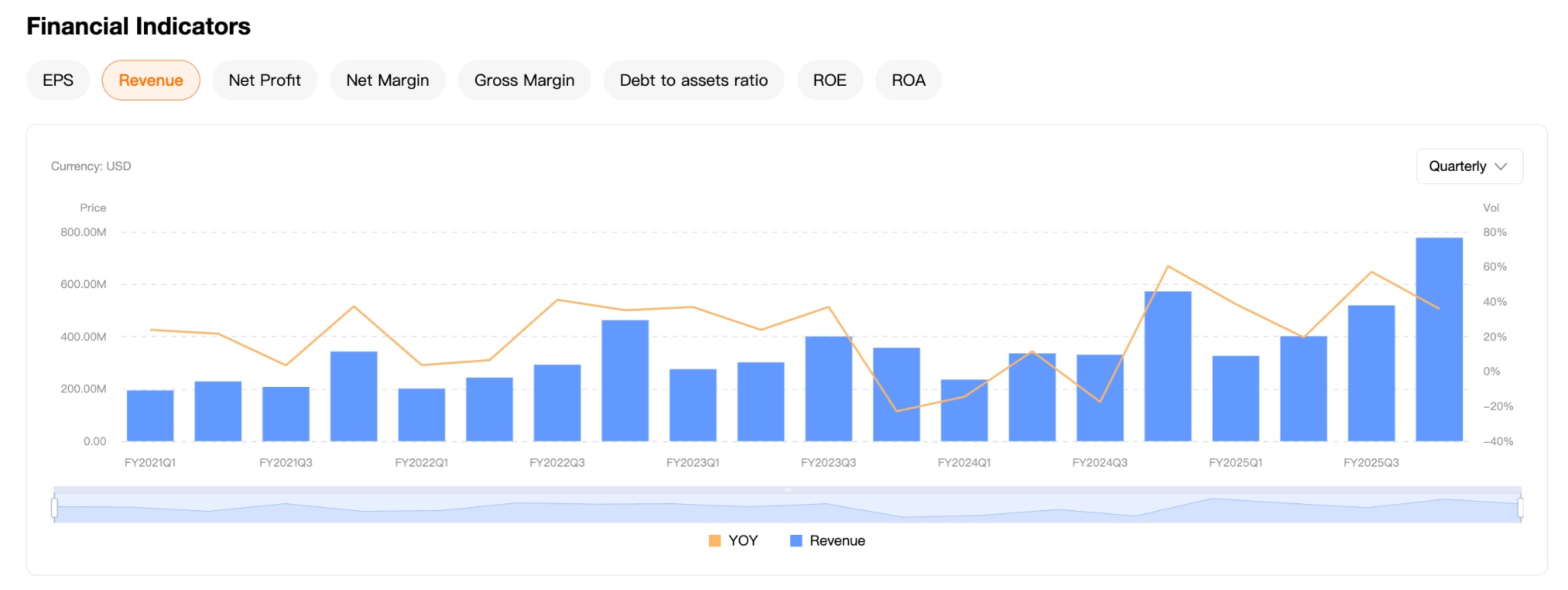

[Bloom Energyの売上高は四半期ごとに成長、出所:TradingKey]

ファンダメンタルズの観点からは、Bloom Energyは業績加速の転換点にある。2025年第4四半期の売上高は前年同期比35.9%増の7億7,800万ドルに達し、通期売上高は同37.3%増の20億2,400万ドルとなった。通期の非GAAPベースの営業利益は2億2,100万ドルに達し、通期の営業キャッシュフローは1億1,400万ドルの純流入となり、収益の質と自己持続性が大幅に向上したことを示している。

同社の2026年の業績ガイダンスによれば、売上高は前年比50%超の成長、非GAAPベースの売上総利益率は約32%、フリーキャッシュフローは前年比で倍増する見込みである。2025年末時点の同社の受注残高は約200億ドルと前年比65%増加し、うち製品受注は約60億ドルと同140%増加した。さらに、すべての新規製品受注は長期サービス契約と紐付いており、将来の業績達成に対する強い確実性を提供している。

ブルーム・エナジーは今が買い時か?

Bloom Energy(ブルーム・エナジー)は現在、絶好の機会に恵まれている。AIデータセンターにおける電力需要は、「拡張を阻む最大のボトルネックはチップから電力に取って代わった」と言われるレベルに達している。北米の電力網は供給能力不足に直面しており、大規模データセンターの系統接続の待機期間はしばしば5〜7年に及ぶ。

Bloom EnergyのSOFC(固体酸化物形燃料電池)技術は、この課題を直接解決するものである。高いエネルギー変換効率、迅速な導入、低炭素化の可能性を備えたSOFCは、データセンターの電力使用特性と極めて親和性が高い。米国でデータセンター建設が集中し、電力需給が逼迫する中、同社は中核的な業界リーダーとして、今後の受注が予想を上回ることが期待されている。

KR・スリダールCEOは決算説明会で、「『電力の自給自足(Bring your own power)』が、データセンターや電力消費の激しい工場のモットーになった」と率直に述べた。

顧客の多様化という点では、ハイパースケールやクラウドネイティブのデータセンターに関連するエンドカスタマー数は、1年前の1社から6社に増加した。インテル(Intel)、コアウィーブ(CoreWeave)、アメリカン・エレクトリック・パワー(American Electric Power)などの著名な顧客が順次、同社のSOFC技術を導入している。受注構造も高電気料金地域から米国全土へと拡大しており、現在、米国における受注残の80%以上がカリフォルニア州や北東部以外の低料金地域によるもので、より幅広いコスト領域における同社の競争力を証明している。

しかし、無視できない重大なリスクも際立っている。

第一に、極めて高いバリュエーションと株価である。過去1年間で、Bloom Energyの株価は累計880%以上のリターンを記録した。年初来で見ても、今回の巨額受注の前ですでに株価は2倍になっていた。このような急激な上昇は、AIデータセンター需要に対する市場の高い期待を、完全にあるいは過剰に織り込んでいる可能性がある。

[Bloom Energyのアナリスト評価、提供元:TradingKey]

第二に、ウォール街のアナリストの間で意見が分かれ、懐疑論が出ていることだ。調査機関の格付けによると、Bloom Energyの平均コンセンサス格付けは「ホールド(中立)」で、平均目標株価は約144.61ドルとなっている。月曜日の終値176.67ドルに基づくと、これは機関投資家のコンセンサスとして、現在の水準から約20%の下落余地があることを示唆している。

この大幅なバリュエーションの乖離は、専門機関が概して現在の急騰をバブルに近いと考えていることを示している。

機関投資家の見解を見ると、ジェフリーズ(Jefferies)は、同社の設備増強における透明性の欠如を理由に、目標株価わずか102ドルで「アンダーパフォーム」を維持している。シティグループ(Citigroup)は目標株価162ドルで「ニュートラル(中立)」とし、一方でモルガン・スタンレー(Morgan Stanley)は目標株価184ドルで「オーバーウェイト(強気)」を継続している。機関投資家間での激しい意見の相違そのものが、リスク信号と言える。

同時に、SOFC技術のコストは依然として高く、これが普及を制限する核心的な障害となっている。長期的なコスト削減の可能性は大きいものの、特に天然ガス価格の変動や競合他社の技術革新に直面する中で、高コスト構造から経済的実行可能性への移行には大きな不確実性が残っている。

さらに、インサイダー(内部関係者)による売却シグナルも警鐘を鳴らしている。過去90日間で、同社の内部関係者は計約37万株、金額にして約6140万ドル相当を売却した。これは株価が過去最高値圏にある際、警戒すべきシグナルとなることが多い。

総じて、Bloom EnergyのAIデータセンター需要という成長シナリオは強固であり、2.8GWの受注獲得はAI電源分野における同社の戦略をさらに裏付けるものとなった。しかし、流通市場の観点からは、過去1年間の10倍近い株価上昇により、既知の好材料の大部分はすでに十分に反映されている。

すでにポジションを保有している投資家にとって、今回の巨額受注は大きな好材料の現実化を意味するかもしれない。しかし、様子見をしている投資家にとって、現在のバリュエーション水準は非常に割高であり、アナリストのコンセンサス価格は調整局面入りのリスクを示唆している。いかなる投資判断も、自身のリスク許容度と投資期間に応じた独自の判断に基づいて行われるべきである。

オラクルは今後、ブルーム・エナジーとの提携を拡大するか。

分析によれば、オラクルによるブルーム・エナジーへの需要は一時的な購入ではなく、AIインフラの戦略的拡大に基づく構造的な依存関係である。

第一に、オラクルの電力供給能力は需要を全く満たせていない。オラクルはOpenAIやイーロン・マスク氏のxAIなどの顧客向けにAIデータセンターを建設する大規模プロジェクトを開始しており、5月終了の会計年度における設備投資額は500億ドルに達する見込みである。

オラクルのサフラ・キャッツCEOは、最近の決算説明会で「オラクル・クラウド・インフラストラクチャー(OCI)の拡大において、チップではなく電力が最大のボトルネックになっている」と繰り返し強調している。

第二に、オラクルとブルーム・エナジーの関係は「顧客関係」から「資本提携」へと移行しつつある。今回の2.8GW規模の合意において、オラクルは当初の1.2GWを契約しただけでなく、ワラントを通じてブルーム・エナジーの株式約350万株を購入する権利も確保した。これは、オラクルが単なる調達顧客から、エネルギー・サプライチェーンの潜在的な支配者へと変貌を遂げつつあることを意味する。こうした資本レベルでの深い統合は、将来の追加発注への道を切り開くものである。

データセンターが「オフグリッド」へと進化する傾向は不可逆的である。ブルーム・エナジーの調査では、2030年までにデータセンターの約3分の1が100%自家発電になると予測されており、これは以前の予測から22%増加している。米国の送電網の負荷が限界に近づき続ける中、オンサイト発電ソリューションへの需要は一段と拡大するだろう。

オラクルはブルーム・エナジーの燃料電池システムの調達を継続的に増やすだけでなく、技術の共同開発、電力容量の確保、さらには資本レベルでのより深い戦略的統合を追求する可能性が高い。オラクルがOpenAIやxAIなどの顧客向けに大規模な計算能力の青写真を描いていることを考慮すれば、その後の追加注文はほぼ確実である。

TradingKeyの分析によれば、2027年の最初の1.2GW導入後の性能評価、オラクルの次期データセンター立地選定に向けた電力ソリューションの開示、そして他のハイパースケーラーがオラクルに追随してブルーム・エナジーと同様の戦略的提携を結ぶかどうかが、ブルーム・エナジーの投資家や市場が注視すべき主要なマイルストーンとなる。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。