5日間で20%上昇、今年に入り50%超:なぜマーベル・テクノロジーはエヌビディアに指名されたのか?

AIポッドキャスト

Marvell TechnologyはAI ASICと光インターコネクト分野で成長しており、株価は年初来51%超上昇した。2026年度の売上高と純利益は過去最高を更新し、2027年度以降の売上高見通しも上方修正された。Nvidiaからの20億ドルの戦略的投資は、同社のAIインフラにおける重要性を示唆している。しかし、Amazon AWSへの顧客集中、割高なバリュエーション、激化する競争、買収統合リスクといった懸念事項も存在する。今後の株価は、光インターコネクト事業の成長とカスタムAIチップの浸透が鍵となる。

TradingKey - 2026年4月以来、マーベル・テクノロジー ( MRVL) は株価パフォーマンスにおいて持続的な強さを示している。4月10日の終値は128.49ドルで、当日は7.14%上昇し、直近5営業日の累計上昇率は20%近くに達した。4月の上昇率は29.72%に達し、年初来の上昇率は51%を超え、過去52週間の急騰率は143.03%にも及ぶ。こうした株価の堅調さの背景には、堅実な決算と明確な産業ロジックがある。

1. マーベル・テクノロジーの事業内容とは?

1995年に設立され、カリフォルニア州サンタクララに本社を置くMarvell Technologyは、セハット・サタルジャ博士、妻のウェイリー・ダイ氏、および実弟のパンタス・サタルジャ氏によって共同設立された。世界をリードするファブレス半導体企業として、約6,000人の従業員を抱え、米国、欧州、イスラエル、シンガポール、中国の上海に研究開発(R&D)拠点を構えている。

同社は当初、ストレージ制御用チップで知られていたが、その後モバイル通信、データセンター、モノのインターネット(IoT)へと順次拡大した。近年は、AIインフラ用カスタムチップの中核分野へ完全にシフトしている。高速インターコネクトおよびミックスドシグナル技術における高度な専門性を強みに、MarvellはBroadcomに次ぐ世界第2位のAI ASIC市場プレーヤーとしての地位を確立した。

II. 直近の決算:過去最高を更新した2026年度

マーベル・テクノロジーは2026年3月5日、2026年1月31日を末日とする2026年度第4四半期決算を発表した。売上高は前年同期比20%超増の22億2000万ドルと、過去最高を更新した。純利益は米国会計基準(GAAP)ベースで約3億9600万ドルとなり、前年同期比で約97.9%の大幅な増益を記録した。調整後1株当たり利益(EPS)は0.80ドルで、市場予想の0.79ドルをわずかに上回った。

通期の業績はさらに力強いものとなった。2026年度の総売上高は前年度比42%増の81億9500万ドル、非GAAPベースの1株当たり利益(EPS)は同81%増の2.84ドルに達し、いずれも過去最高を更新した。同社はまた、強気の見通し(ガイダンス)を提示し、2027年度第1四半期の売上高を約24億ドルと予測した。これはアナリスト予想の22億8000万ドルを大幅に上回る。さらに経営陣は、2027年度と2028年度の通期売上高見通しを、それぞれ110億ドルと150億ドルに上方修正した。

III. マーベル・テクノロジーの収益構造

Marvell Technologyの現在の投資テーマは、単一のチップ・サプライヤーから、「AI ASICカスタムチップ」と「光インターコネクト技術」のダブルエンジンによる相乗効果へと進化している。

1. AI ASICカスタムチップ

Google( GOOGL )、Amazon( AMZN )、Microsoft( MSFT )などのクラウド大手が、「AIコンピューティング・コスト革命」を開始してNvidia( NVDA )のGPUに代わる選択肢を模索するなか、カスタムAI ASICの需要は爆発的な局面に入っている。Broadcom( AVGO )とMarvellは、高速インターコネクトとチップIPにおける優位性を活かし、クラウド大手と連携してオンデマンドのカスタムAIコンピューティング・クラスターを構築している。Marvellは、AmazonのAWS TrainiumシリーズAI ASICの最大手パートナーの一社であり、カスタムチップの大規模導入による主要な受益者となっている。

2. 光インターコネクトおよびシリコンフォトニクス技術

大規模なAIデータセンターにおける接続距離が約10メートルを超えると、銅線によるインターコネクトでは帯域幅と距離の要件を満たせなくなるため、光インターコネクト・システムへの移行が必要となる。Marvellは、光DSPおよび光インターコネクト製品において深い技術的専門知識を有している。このため、同社は最近、2つの重要な買収を通じて戦略的ポジショニングを加速させた。2025年12月にAIスタートアップのCelestial AIを約32億5,000万ドルで買収し、2029年度までに光インターコネクトの年間売上高10億ドルを目指しているほか、2026年1月にはインターコネクト技術企業のXConnを5億4,000万ドルで買収した。

IV. 戦略的カタリスト:エヌビディアによる20億ドルの支持

2026年3月末、NvidiaはMarvell Technologyとの20億ドルの投資を含む戦略的提携を発表した。本合意に基づき、MarvellはNvidiaのNVLink Fusionラックプラットフォームと互換性のあるXPUおよびネットワーキングソリューションを提供し、両社はシリコンフォトニクス技術でも協力する。

Nvidiaのジェンスン・フアン最高経営責任者(CEO)は、「カスタムチップを求める顧客は、NvidiaとMarvellの提携を通じて、当社の製品やエコシステムにアクセスできるようになった」と述べた。今回の投資は単なる資金援助にとどまらず、AI業界のリーダーによる強力な「お墨付き」を意味する。

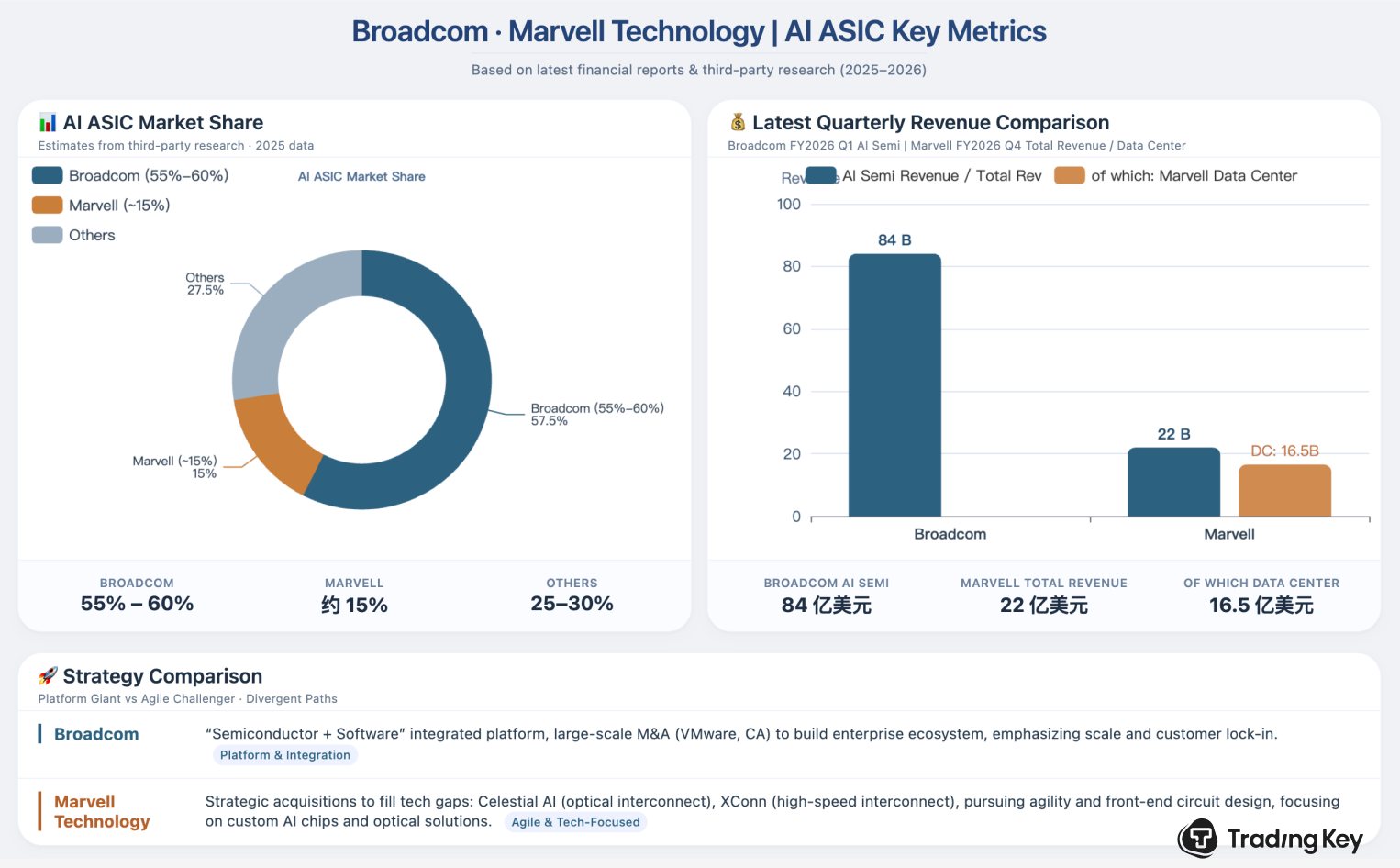

V. ブロードコムとの比較

MarvellとBroadcomはAI向けASIC分野のトップ2プレーヤーであるが、市場ポジション、顧客構造、戦略には大きな違いがある。

比較項目 | Broadcom | Marvell Technology |

|---|---|---|

ASIC市場シェア | 約55%〜60%(第三者機関の調査レポートによる推定、2025年の予測データに基づく) | 約15% |

直近の四半期AI関連売上高 | 四半期AI半導体売上高:84億ドル(2026年度第1四半期) | 四半期総売上高は約22億ドル、うち16億5000万ドルがデータセンター事業 |

顧客の集中度 | Google、Meta、ByteDanceを含む分散されたポートフォリオ | Amazon AWSに高度に集中 |

開発戦略 | 「半導体+ソフトウェア」の統合プラットフォーム、大規模なM&Aによる統合 | 戦略的買収(Celestial AI、XConn)を通じて、柔軟性とフロントエンド回路設計能力を追求 |

Broadcomの四半期AI半導体売上高は84億ドルに達し、Marvellの2026年度通期の総売上高(81億9500万ドル)にほぼ匹敵しており、大きな規模の格差がある。しかし、Marvellは成長速度がより速く(年率42%)、現在のバリュエーションはBroadcomよりも弾力性がある。

VI. 機関投資家の視点:集中的な目標株価の引き上げ

過去1カ月間、複数の金融機関がマーベル・テクノロジー(Marvell Technology)に対して前向きな評価を下している。バークレイズは4月9日、光相互接続およびシリコンフォトニクス製品の成長見通しを理由に、投資判断を「ホールド」から「オーバーウェート」に引き上げ、目標株価を105ドルから150ドルへ大幅に上方修正した。アナリストのトム・オマリー氏は、マーベルの光ネットワーク関連の収益が今年から来年にかけて最大90%成長する勢いであると指摘した。バンク・オブ・アメリカは4月2日に「買い」の判断を継続し、目標株価を110ドルから125ドルに引き上げた。中信証券(CITIC Securities)は3月10日に「買い」を維持し、目標株価を120ドルとしたほか、JPモルガンは3月3日に「オーバーウェート」を再確認し、目標株価を130ドルに設定した。各機関のデータを集計すると、アナリストによるマーベル・テクノロジーの平均目標株価は約120.59ドルで、最高値は164ドルとなっている。

VII. リスクと懸念事項

有望な見通しがある一方で、投資家は以下のリスクに留意すべきである。

- 顧客集中リスク:MarvellはAmazon AWSへの依存度が高く、AWSの設備投資のペースに調整があれば、同社の収益に大きな影響を及ぼす可能性がある。

- 割高なバリュエーション:現在の実績PER(株価収益率)は約41倍と半導体業界の平均を上回っており、市場がすでに強気の見通しの一部を織り込んでいることを示唆している。

- 競争の激化:BroadcomはAIチップ関連の売上高を1000億ドル以上にするという長期目標を掲げており、Marvellは市場シェアを継続的に拡大していく必要がある。

- 買収および統合リスク:Celestial AIおよびXConnの統合は、その効果が検証されるまで依然として時間を要し、相乗効果を実現できるかどうかが主要な不確実要素となっている。

VIII. 結論

Marvell Technologyは、AI ASICと光インターコネクトという2つの高成長分野の交差点に位置している。Nvidiaによる戦略的投資、Barclaysなどの機関による相次ぐ格上げ、そして過去最高の財務実績が相まって、同社は市場において「チップサプライヤー」から「AIインフラの主要プレーヤー」へと再評価されている。

しかし、年初来で50%を超える上昇を遂げた現在、今後の株価パフォーマンスは実行力、具体的には光インターコネクト事業が90%超の爆発的成長を実現できるか、そしてカスタムAIチップがハイパースケーラーへの浸透を継続できるかに大きく依存する。Broadcomがその規模と多様な顧客基盤によって強固な「踊る象」のロジックを確立しているのに対し、Marvellは「高成長チャレンジャー」の役割を演じている。今後数四半期の決算報告は、このダークホースの真価を試す重要な期間となるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。