歴史に学ぶ:2026年は2022年の再来か?

AIポッドキャスト

S&P500は年初来で下落し、2022年の弱気相場と類似点が多く見られる。紛争によるエネルギー供給の混乱、インフレリスクと金融政策の対応、そして流動性に支えられたハイテク株優位の上昇相場が共通している。しかし、2022年は需要と供給両面からのインフレ、タイトな労働市場が特徴であったのに対し、2026年は主に供給側の原油ショックと労働市場の軟化が対照的である。AI上昇相場は収益に裏打ちされているものの、過剰投資や収益性実現への懸念が残る。安易な楽観は避け、リスク管理と確かな収益実績を持つ銘柄への投資、海外資産へのエクスポージャーを検討すべきである。

本日時点で、S&P500種株価指数は年初来で依然としてわずかに下落しており、多額のリターンを記録した過去数年とは対照的な状況となっている。実際、直近で弱気相場入りしたのは2022年であった。2022年の弱気相場は、ロシアによるウクライナ侵攻、供給ショックとコロナ後の需要急増に伴う記録的なインフレ、米連邦準備理事会(FRB)による積極的な利上げ、そして流動性に支えられた相場上昇後の割高なバリュエーションといった「パーフェクト・ストーム」が引き金となった。市場は急速に崩壊したが、インフレがピークに達した2023年には回復も同様に早かった。

4年が経過した今、類似点が見られる。エネルギー供給を混乱させる地政学的紛争や原油価格の上昇、そしてインフレリスクの中で利上げの可能性を議論する一部のFRB当局者の声などだ。

しかし、これら2つの期間の状況には、どのような類似点と相違点があるのだろうか。

類似点1:軍事紛争とエネルギー供給の混乱

両方の期間において、世界のエネルギー供給網を脅かす産油国が関与する大規模な紛争が2月に始まっている点が共通している。2022年には、当時世界第3位の生産国であり、日量約730万〜750万バレルの原油を輸出する世界第2位の輸出国(さらに石油製品の世界シェア11%を占める輸出元)であったロシアがウクライナに侵攻し、欧州のエネルギー市場を混乱させた。制裁と物理的な寸断により、石油とガス価格は急騰した。

2026年には、米国の対イラン行動がペルシャ湾の緊張をエスカレートさせている。イランの直接の原油輸出規模(日量約200万バレル、世界第9位前後)はロシアには及ばないものの、ホルムズ海峡に対する戦略的統制ははるかに重要である。同海峡は通常、日量約2,000万バレル(世界全体の約20%)を扱っており、サウジアラビア、イラク、クウェート、UAEからの供給を含み、そのほとんどがアジア向けである。したがって、ここでの混乱は、2022年のロシアの役割よりも広範な物流のボトルネックを生み出す。

ガスとLNG(液化天然ガス)のダイナミクスも類似しているが相違点もある。ロシアは2021年に主要なLNG輸出国(世界貿易の約8%)であった。イラン自体のLNG輸出は少ないが、カタールとUAEを合わせると世界供給の20〜25%を占め、ホルムズ海峡の通航に強く依存している。

項目 | ロシア(2021年) | イラン(2025年) |

直接輸出 | 約730万バレル/日(世界順位:2位/3位) | 約200万バレル/日(世界順位:約9位) |

二次的影響 | 最小限(ウクライナ経由の安定した輸送) | 甚大(日量2,000万バレルの輸送を統制) |

主要顧客 | EU(50%以上)および中国 | 中国(90%以上)、インド、UAE |

しかし、細かな相違点として、2022年のウクライナ紛争はロシア国内で広範な支持を得た本格的な地上戦であった。一方、2026年のイラン情勢は、(これまでのところ)より限定的な直接関与にとどまっている。米国内での作戦への支持が低く、トランプ政権の政治的制約もあるため、ロシアの場合とは異なり、この状況が維持される可能性がある。しかし、ハルク島などの施設への攻撃や長期的な封鎖があれば、原油価格の高騰が長期化する恐れがある。ブレント原油はすでに大幅に急騰しており(紛争初期に100〜120ドル/バレルに接近、あるいは突破したとの報告があり、2026年の予測は大幅に上方修正されている)。

類似点 2:インフレ・リスクと金融政策の対応

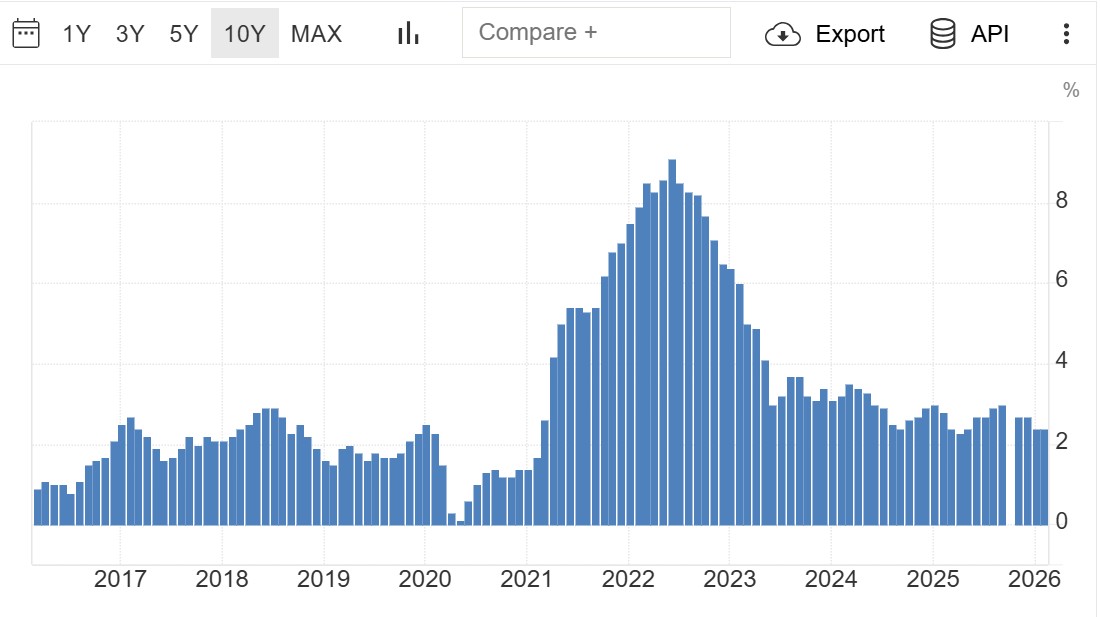

2022年は、供給網の混乱と大規模な財政刺激および需要の拡大が要因となり、ここ数十年で類を見ない水準のインフレのピークによって定義された。これにより米連邦準備理事会(FRB)は急進的な利上げを余儀なくされ、バリュエーションは急落した。原油ショックがこのサイクルを増幅させた。

出所:米国労働統計局

2026年の総合インフレ率は2月まで前年同月比2.4%と落ち着いた水準にあり、2022年のピークを大幅に下回っていた。しかし、イラン紛争に伴う原油価格の急騰は、CPI(消費者物価指数)やPCE(個人消費支出)の数値にまだ完全には反映されていない。一部のFRB当局者は利上げの可能性について議論を始めており、これは2025年に主流だったハト派的な姿勢からの顕著な転換である。一方、中央銀行の2026年3月の議事要旨では意見の対立が示された。多くは依然として利下げを予想しているが、エネルギー価格に起因するインフレの上振れリスクが今後の軌道を変える可能性がある。市場は2026年の利下げを限定的と織り込んでおり、インフレが再加速した場合には利上げさえも想定するシナリオが浮上している。

2022年のインフレは供給・需要両面が要因であり、エネルギー危機による供給ショックとコロナ禍の過剰な刺激策によるペントアップ需要が組み合わさったものだった。2026年は、すでに需要が軟化しつつある背景の中で、主に供給側の原油ショックが特徴となっている。紛争前のインフレは抑制されていたが、エネルギーコストの高止まりが続けば、2026年の平均を押し上げる可能性がある(一部の予測では4%超へのリスクが指摘されている)。FRBの反応関数が極めて重要になる。利上げは景気減速を悪化させる可能性がある一方、対応を躊躇すればインフレが定着するリスクを招く。

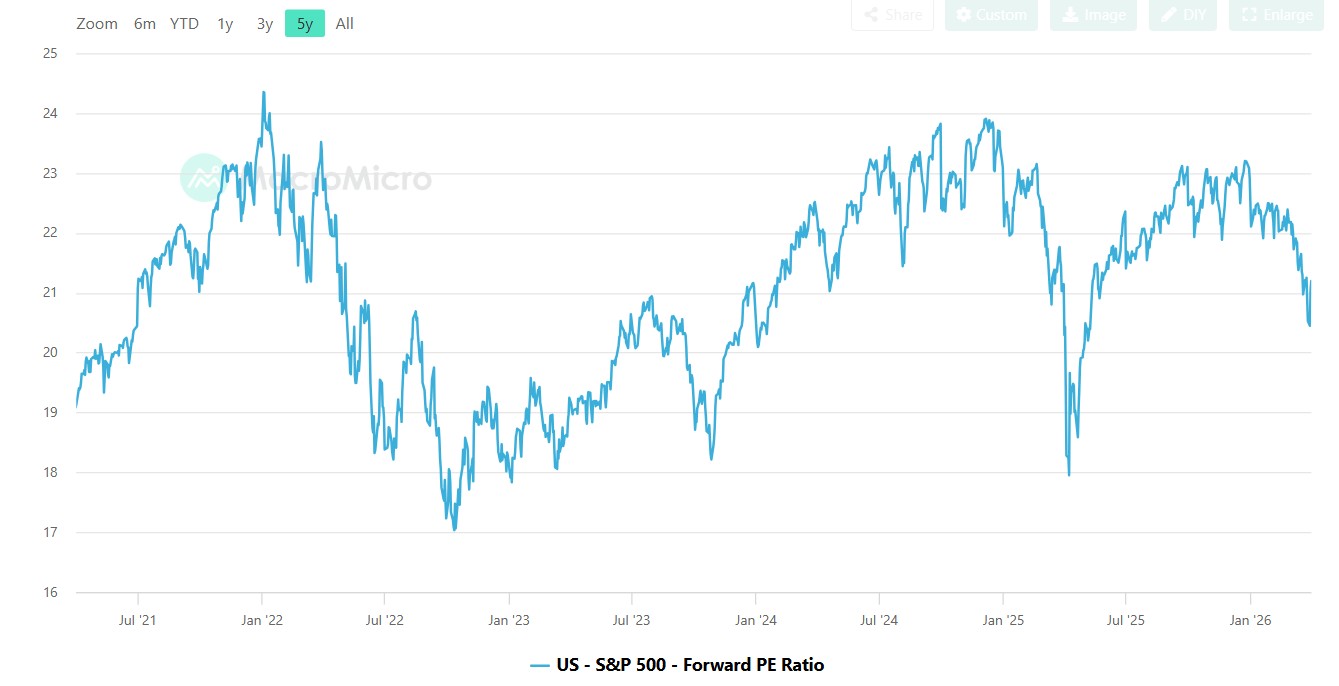

類似点3:ハイテク株優位となった過去の流動性主導の上昇局面

いずれの状況においても、流動性とハイテク株への熱狂に支えられた力強い上昇相場が前兆となっていた。

- 2020〜2021年のコロナ後の上昇相場:ゼロ金利、約5兆ドルの財政刺激策、個人投資家の流入。大幅なマルチプルの拡大が起こり、特にソフトウェアやSaaS銘柄(例:リモートワーク需要で急成長したZoom)が顕著であった。2022年の下落を前に、S&P 500の予想PERは24倍を超えていた。

- 2023〜2025年のAI上昇相場:マグニフィセント・セブン(Mag7)の設備投資、プライベート・エクイティ、そしてAIインフラや生産性向上への期待が牽引した。上昇は純粋なソフトウェアのマルチプルよりも、ハードウェア(NVDA、AVGO、AMD)が中心であった。収益成長が2020〜2021年当時よりも大きな役割を果たした。2026年初頭時点で、S&P 500の予想PERは(具体的な指標によるが)21〜23倍程度で推移しており、Mag7銘柄は多くの場合20〜30倍の範囲(直近ではMETAが約20倍、NVDAが約20〜26倍、MSFTが約22倍など)にある。

ここでの主な違いは、コロナ後の上昇が大幅にマルチプル主導であったのに対し、AI上昇相場はより収益に裏打ちされている点である。ただし、過剰投資や収益性の実現に関する懸念は依然として残っている。

出所:MacroMicro

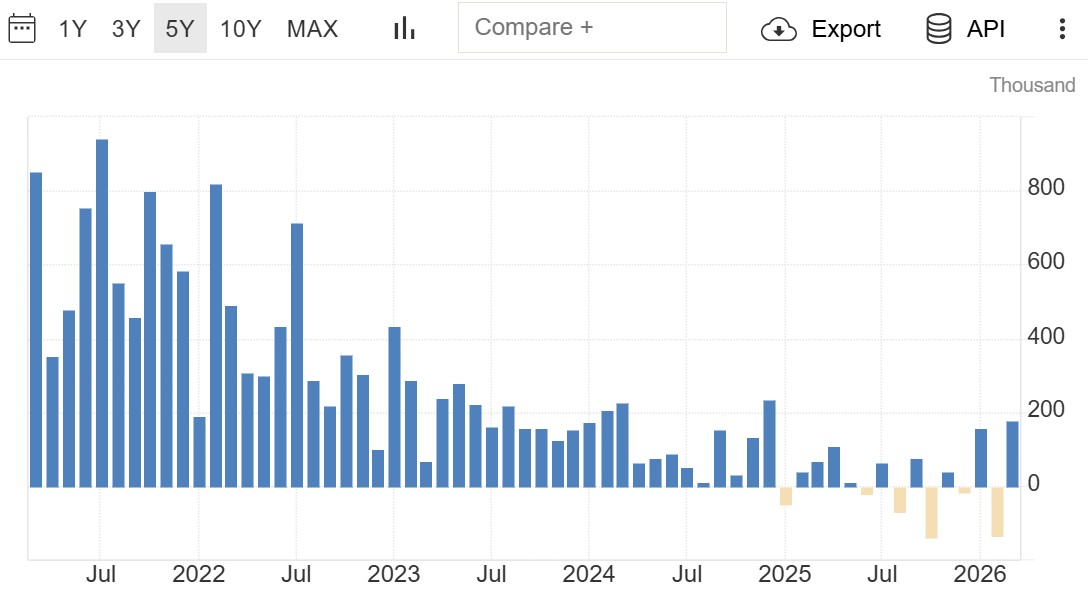

大きな乖離:労働市場と消費者心理

これが最も鮮明な対比である。2021年から2022年にかけて、労働市場は極めてタイトであり、失業率は約3.5~3.7%、月次の雇用者数増はしばしば50万人を超え、賃金上昇率は前年比で5%を上回っていた。雇用主は労働者の確保に向けて激しい争奪戦を繰り広げ、貯蓄と経済刺激策で潤った消費者は、ロックダウン解除後に旺盛な消費活動を見せた。

2025年から2026年にかけて、状況は一変した。2026年3月時点の失業率は4.3%(労働力人口からの退出も一因となり、前回の4.4%からわずかに低下)となっている。採用活動は低調な推移が続いており(直近では月間約12.5万~17.8万人増)、従業員は賃金交渉力よりもAIによる職の代替への懸念を強めている。賃金上昇率は鈍化した。消費者心理は慎重さを反映しており、消費動向は「K字型」を呈している(富裕層世帯が需要を支える一方で、その他の世帯は雇用の先行き不安やコスト上昇を背景に支出を抑制している)。

こうした労働市場の軟化は、需要牽引型インフレを抑制する一方で、経済のショック耐性を低下させる。エネルギー価格の高騰が長期化すれば、雇用逼迫や経済刺激策といった2022年当時のバッファーがない状況では、購買力が一段と損なわれる可能性がある。

出所:米労働統計局

2026年に向けた総合比較とリスク

類似点は短期的なボラティリティ・リスクをもたらす。エネルギー・ショック、インフレのリプライシング、そしてFRB(米連邦準備理事会)による潜在的な引き締めバイアスは、特に原油価格が高止まりした場合、マルチプルを圧迫する可能性がある。流動性の動向は(供給源は異なるものの)再び特定のハイテク銘柄への集中投資に有利に働いている。一方で相違点は、弱気相場が形成された場合、それが明確に異なる性質を持つことを示唆している:

- 2022年は、ファンダメンタルズが健全な経済下での急激なバリュエーションの縮小であった。インフレがピークアウトし成長が再開するにつれ、急落の後に急速な反発が続いた。

- 2026年はより構造的な課題に直面している。AI収益のモメンタムへの強い依存(設備投資の減速やROIが期待を下回る場合に脆弱)、労働市場の軟化、消費者の慎重姿勢、そしてエネルギーコスト上昇に伴う成長鈍化の可能性などである。バリュエーションは、2022年のピーク時ほど極端ではないものの、主要なグロース分野では依然として高水準にある。

2023〜2025年の主導役である収益成長が失速した場合(例えば、NVDAや広範なMag7がAIの収益化に失敗するなど)、一見「魅力的」に見える20〜25倍の予想PERであっても、株価はさらに下落する可能性がある。2022年の急激な破裂よりも、「バブルの収縮」シナリオ(緩やかな収益減速とマルチプルの縮小)の方が現実味がある。インフレのピークアウトや金融緩和といった2022年以降の追い風がなければ、回復はより緩やかになる可能性がある。米国の広範な経済的脆弱性(債務水準、AIブームを超えた生産性への疑問、地政学的な断片化)が、迅速な反発の可能性を低くしている。

投資への示唆と運用戦略

- リスク管理:エネルギー、インフレ感応資産、グロース株におけるボラティリティの高まりを想定。Mag7への集中を避け分散を図るとともに、AI関連の設備投資(capex)の持続可能性やマージン動向について、四半期決算を注視する必要がある。

- 投資機会:オイルショックに対するヘッジとしてのエネルギーセクター、成長鈍化局面におけるバリュー株やディフェンシブ銘柄、確かな収益実績を持つ厳選されたAIインフラ関連銘柄。米国の成長が停滞した場合、海外資産へのエクスポージャーが恩恵を受ける可能性がある。

- 政策ウォッチ:FRBの対外発信を注視。利上げへのシフトがあれば下落が加速する可能性がある一方、成長懸念が高まれば利下げが促される可能性がある。原油価格の推移(ホルムズ海峡の再開や代替ルートの確保)は、インフレ動向と投資家心理を左右する極めて重要な要素となる。

- シナリオ・プランニング:ベースケース――紛争が速やかに沈静化し、インフレが抑制された中での緩やかな景気減速。弱気ケース――エネルギー供給障害の長期化、企業の業績不振、スタグフレーション的な圧力による長期的な市場停滞。強気ケース――迅速な解決、AIによる生産性向上の実証、そしてソフトランディングの実現。

バリュエーションに基づきポートフォリオをディフェンシブに構築しつつ、AIなどの構造的なテーマへのエクスポージャーを維持する。ただし、ナラティブ(物語)による勢いよりも、収益の底堅さを裏付ける実証を重視すべきである。歴史は繰り返すが、供給ショックと潜在的な脆弱性が併存する2026年特有の状況は、安易な楽観よりも慎重な姿勢を求めている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。