Coherent (COHR):今回のAI光インターコネクトの局面において、同社とLITEのどちらがより注目に値するか。

AIポッドキャスト

Coherent (COHR) は、AI光インターコネクト市場においてLumentum (LITE) とは異なる戦略的ポジショニングを持つ。COHRは材料、光モジュール、産業用レーザーを統合した多角的な事業を展開し、特に6インチInPウェハーの量産によるコスト競争力強化と、技術中立的な1.6Tレーザー戦略が強みである。一方、LITEは光チップに特化し、AI需要の直接的な恩恵を受ける。COHRは大規模買収による負債が課題だが、負債削減と事業再編によりEPS成長が期待される。両社はNvidiaからの投資を受けているが、LITEは短期的な希少性、COHRは長期的な製造基盤と負債解消による価値創出に焦点を当てている。

過去1か月間、ほぼすべての関心がイラン情勢に奪われてきた。原油価格、海運ルート、中東情勢が連日画面を埋め尽くしている。しかし、もう少し時間を遡ると、AIインフラに非常に関連性の高い別のニュースを覚えているかもしれない(あるいは忘れているかもしれない)。ジェンスン・フアン氏が光インターコネクトに一気に40億ドルを投じ、そのうち20億ドルをLumentumに、もう20億ドルをCoherentという企業に投じたことだ。

前回の記事ではLumentum(LITE)について詳しく分析したが、なぜCoherentは同社と肩を並べる資格があるのだろうか。表面上、このニュースはNvidiaが2つの独立した企業に20億ドルずつ分配したように見えるが、業界のバリューチェーンの観点から見ると、その関係はそれほど単純ではない。かなりの数の製品において、Coherentは顧客であり、LITEはその主要サプライヤーの一つであるという事実は、多くの人が気づいていない。まさにこの理由から、LITEが重要であることは間違いないが、COHRを単にLITEと同様のAI光インターコネクト関連銘柄として一括りに考えてしまうと、その真の市場ポジショニング、発展の軌跡、そして大きく異なるリスク・リターン特性を見誤ることになる。

Coherentとはどのような企業なのか。

Coherentはもともと、ペンシルベニア州で設立された化合物半導体企業のII-VI Incorporatedであり、InP、SiC、GaAsなどの材料を製造し、さまざまなレーザーや光学デバイスを供給していた。典型的な材料主導型の企業である。同社にとって最初の大きな飛躍は2019年、Finisarを約32億ドルで買収したときだった。Finisarは当時、世界最大級の光モジュールメーカーであり、完全なトランシーバー製品ラインと製造システムを擁していた。この買収により、II-VIは材料の販売からトランシーバーの販売へと一歩踏み出し、データセンターへの光モジュールの直接供給を開始した。

2022年、II-VIはさらに65億6,000万ドルを投じて、旧Coherentを丸ごと買収した。同社はCO2レーザーやファイバーレーザーの産業用レーザーのリーダーであり、自動車メーカー、金属加工会社、半導体製造装置ベンダーなどを顧客に持っていた。買収完了後、II-VIはブランドを刷新し、買収した企業の名前を採用した。それが今日のCoherent Corp.である。まとめると、現在のCoherentは主に3つの事業セグメントを有している。材料、光モジュール、産業用レーザーである。非常に網羅的な構成に見えるが、これらを統合したメリットとコストはすべてバランスシートに刻まれている。2つの大規模な買収により、同社には50億ドル以上の負債が残った。2023年以前、Coherentは四半期ごとに2億ドル以上の利息を支払う必要があり、事業内容に比べてEPS(1株当たり利益)が見劣りしていたため、株価は多くの資産軽量型(アセットライト)の光通信競合他社を下回るパフォーマンスとなっていた。

2023年、経営陣が非中核資産の売却と資本支出の削減によるスリム化とデレバレッジ(負債削減)キャンペーンを開始したことで、新たなストーリーが始まった。2025年8月、同社は航空宇宙・防衛事業をAdventに約4億ドルで売却し、その売却益のすべてを債務返済に充てた。また、同時期にミュンヘンの産業工具資産も売却した。こうした決断力のある削減により、実質的なキャッシュフローを創出すると同時に、利益率の低い非中核事業を切り離した。2025年末までに、COHRのネットレバレッジは買収直後の4.5倍超から約2倍まで低下した。この変化が何を意味するのかについては、財務のセクションで改めて触れる。まずは、事業の全体像を整理しておこう。

3層の事業、3つの異なる時間軸

COHRを理解するための鍵は、単なる大手光モジュールベンダーとして扱わないことだ。その資産プロファイルは3階建てのビルに近く、各階が異なる時間軸で役割を果たしている。

最上階:データセンターおよび通信

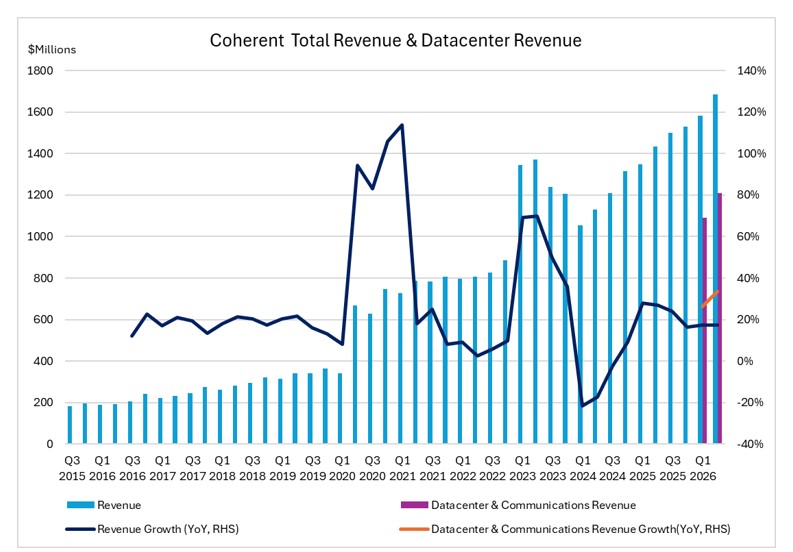

これは現在、収益を牽引する中核エンジンである。2026年度第2四半期において、このセグメントは前年同期比34%成長し、総収益の約72%を占めた。最も直接的な成長ドライバーは、800Gおよび1.6Tの光モジュールである。COHRは世界トップ2のデータセンター向け光モジュールサプライヤーの一社であり、AIデータセンターの構築ブームの中で、800Gはすでに大量に出荷されており、1.6Tの導入も始まりつつある。ここでの競争は激しく、Innolightのような中国ベンダーが猛追しているため、技術だけでなく供給能力や歩留まり管理も争点となっている。

しかし、COHRは1.6Tに関して驚くべき対応をとった。3つのレーザー技術ルートを同時にサポートしているのだ。シリコンフォトニクス(SiPh)、InP EML、およびGaAs VCSELである。これら3つは「どちらが優れているか」という関係ではなく、顧客の異なる要件に合わせた異なるソリューションである。先日開催されたOFC 2026カンファレンスで、COHRはこれら3つすべてのレーザー技術に基づく1.6Tトランシーバーを展示し、3つの異なるベンダーのDSPチップを用いたデモンストレーションを行った。中には、「COHR自体がどのルートが勝つか分かっていないため、すべてに賭けているだけではないか」と疑問を持つ人もいるかもしれない。それは鋭い質問だが、答えは実はその逆である。ハイパースケーラー(Google、Microsoft、Meta、Amazon)によって、電力、コスト、パッケージングに関する要件は異なり、単一のレーザー技術ですべてのユースケースを網羅することはできない。COHRの技術中立的(テクノロジー・ニュートラル)なアプローチは、顧客がどの技術を選択しても、COHRならワンストップでソリューションを提供できることを意味する。これはLITEには現在不可能なことであり、プラットフォーム型サプライヤーとしてのCOHRの価値の核心である。

次に、深刻に過小評価されているもう一つの成長曲線、ZR/ZR+ DCI(データセンター間接続)がある。これらの製品は、数百キロメートルに及ぶ都市間のコヒーレント光リンクなど、データセンター間の長距離伝送を解決する。AIデータセンターは単一の建物にとどまらない。クラウドプロバイダーは異なる地域のデータセンターを一つに編み上げる必要があり、ZR/ZR+がその役割を担う。この事業は複数四半期にわたって連四半期成長を記録しており、これは偶然ではなく、クラウドプロバイダーによるマルチデータセンター戦略の着実な展開を反映している。さらに、この分野は短距離モジュールよりも競合が集中しており、技術的障壁も高く、うまく対応できるプレーヤーは限られている。LITEはこのニッチ分野において、正面からの展開をほとんど行っていない。

さらに先を見据えると、OCS(光回路スイッチング)とCPO(共同パッケージ光技術)の2つは、大規模な出荷はまだ始まっていないものの、受注はすでに積み上がっている。2026年度第2四半期、COHRは10社以上のOCS顧客を抱え、データセンター全体のBBレシオは4倍を超えており、需要は現在の生産能力をはるかに上回っている。CPOについては、COHRは2026年度第2四半期に異例の大口受注を発表しており、2026年末までに初期出荷が開始され、2027年にはより本格的な拡大が見込まれている。

中階:産業用レーザー(お荷物と見なされているが、実は隠れた選択肢)

多くの投資家は産業用レーザーをすぐに見過ごしてしまう。結局のところ、SiCはEV市場の低迷に引きずられており、表面上、CO2レーザーはAIとはあまり関係がないように見える。しかし、ほとんどの人が注目していない詳細がある。COHRはEUV露光装置向けCO2レーザー用コンポーネントの主要サプライヤーの一つなのである。極端紫外線(EUV)露光の原理は、高出力のCO2レーザーをスズの液滴に照射してEUV光を発生させ、ウェハーを露光するというものだ。ASMLのEUV装置において、CO2レーザーの主要な光学部品であるダイヤモンド窓や出力結合器は、COHRが供給している。

したがって、決算説明会でCoherentが「半導体製造装置関連の受注が回復している」と述べる際、それは実際にはASML、東京エレクトロン、アプライド マテリアルズなどの装置購入サイクルが上向いていることを示唆している。これは先端ノードの生産能力拡張の先行指標であるが、ほとんどの人はCOHRの光モジュールばかりに目を奪われ、このラインを産業用レーザーに結びつけて考えることはめったにない。経営陣は2026年度第2四半期の決算説明会で、産業事業は2026年後半から改善し始めると明言した。もしそのスケジュールが維持されれば、このセグメントが業績の足を引っ張るのをやめ、少なくともニュートラルになる時期はすでに近づいている。

土台:化合物半導体材料(最も過小評価されている堀)

InPウェハー、SiC基板、GaAs。これらの材料が脚光を浴びることは稀だが、これらは光通信バリューチェーン全体の基盤である。そして、ここでも非常に重要なことが起きている。

1枚のウェハーで4倍の出力:世界初の6インチInP量産

さて、この記事の核心に触れよう。ほとんどの人が見落としているが、実はこれが過去2年間でCOHRが行った最も重要なことかもしれない。

まず背景として、半導体ではウェハーの直径が大きくなるほど、1枚のウェハーから切り出せるチップの数が増え、1チップあたりのコストが下がる。これは、レーザーデバイスの製造に使用されるInPウェハーを含むすべての半導体に当てはまる。一般的な半導体において、業界が3インチから4インチ、そして6インチ、8インチへと進化したことは、その都度コスト構造の再構築をもたらしてきた。

問題は、InPの加工が極めて困難であることだ。シリコンよりも脆く、GaAsよりも制御が難しいため、業界は長年3インチ、あるいはそれ以下のウェハーで足踏みしてきた。主要なEMLチッププレーヤーを含む世界のInPレーザーメーカーの大多数は、現在も2インチまたは3インチのウェハーを使用している。LITEの現在のInP主力ラインは4インチであり、これでも業界最先端と見なされている。

しかし、COHRは2024年初頭、よりアグレッシブな行動に出た。テキサス州シャーマンとスウェーデンのイェルフェラのファブにおいて、世界初の6インチInPウェハー製造ラインを構築し、急速に量産体制を整えたのだ。

数字がそれを物語っている。

- 同じ工場のフロア面積で、6インチウェハーは3インチウェハーの4倍以上のレーザーチップを生産できる。

- レーザー1個あたりの製造コストは、3インチ時代よりも60%以上低い。

- 量産の初期段階であっても、6インチラインの歩留まりはすでに成熟した3インチラインと同等に達しており、徐々にそれを上回りつつある。

2026年2月、テキサス州政府は、シャーマン工場の6インチ生産能力をさらに拡大するため、1,400万ドルの半導体製造特化型補助金をCOHRに交付すると発表した。2026年3月のOFCカンファレンスまでに、COHRはより大規模な6インチInPのデモンストレーションを披露し、スイスのチューリッヒに3番目の6インチファブを建設中であることを発表した。2026年末までに、COHRはInPの出力のそれぞれ50%を3インチと6インチのウェハーが占めると予想しており、2027年までには増産分のほぼすべてが6インチから供給されることになる。また、COHRは複数の6インチInP基板ベンダーと3〜5年の供給契約を締結し、上流材料を確保している。

さて、冒頭の情報に戻ろう。LITEはCOHRの外部InPサプライヤーの一つである。これが何を意味するか。COHR自身の6インチ生産能力が拡大するにつれて、LITEを含む外部サプライヤーからの調達ニーズは当然減少していくということだ。同時に、COHR自身のInPレーザーのコストは、非常に急激なカーブを描いて低下していくだろう。

今日のLITEの堀は、主に「爆発的なAI光インターコネクト需要 + 極めて逼迫したInP供給」の組み合わせによって成り立っている。CPOが0から1へと進む2026年から2027年にかけては、その供給不足のストーリーは依然として有効であり、LITEは希少性プレミアムを享受できるだろう。しかしその先を見ると、COHRの6インチ生産能力が完全に立ち上がれば、InPの供給状況は一変する。これはLITEが崩壊することを意味するわけではないが、InP供給全体の弾力性が高まり、希少性プレミアムが縮小し始めることを意味する。これは、2027年から2028年になるまで実際の影響は現れず、市場でもまだ完全には織り込まれていない変数である。

液晶かマイクロミラーか:OCSにおける未解決の問題

OCSに目を向けると、しばしば無視されがちな技術的詳細がある。

前回の記事では、MEMSマイクロミラー技術を使用したLITEのOCS製品(R300)について説明した。これはチップ上にエッチングされた微小なミラーを静電力で傾け、ファイバー間で光を切り替えるものである。一方、COHRのOCSはこれとは全く異なる経路をたどっている。液晶技術。液晶内の光の偏光を制御して経路を切り替え、機械的な可動部がなく、10V以下の非常に低い駆動電圧(10V未満)で動作するため、高信頼性が求められるシナリオにおいて理論上の優位性を持つ。COHRはこの技術で18年以上の実績があり、同社の液晶WSS(波長選択スイッチ)は、最も過酷な信頼性試験が課される海底ケーブルに長年採用されている。

では、どちらの技術が優れているのか。正直な答えは、現時点では誰にも分からない、である。両技術とも実在する大口顧客を抱え、ハイパースケール・データセンターの稼働環境に投入されている。MEMSの利点は、技術的な成熟度、低い挿入損失、量産時のポートあたりのコストの低さにあり、液晶の利点は、機械的可動部がないこと、超低消費電力、そして高信頼性が求められるユースケースにおける独自の価値にある。

市場は研究所のような性能比較テストを行うのではなく、発注書という形で投票を行うだろう。2026年度第2四半期において、COHRは10社以上のOCS顧客を抱え、BBレシオ(受注出荷比率)は4倍を超えた。一方、LITEは3社の主要ハイパースケール顧客から4億ドル以上のOCSバックログ(受注残)を抱えている。両社とも出荷を拡大しているが、その技術的ルートや顧客構成は異なる。初期段階において、OCS市場が勝者総取りになる可能性は低く、液晶とMEMSは異なるシナリオで共存する可能性が高い。2029年までに、世界のデータセンター向けOCS市場は年間20億ドル台前半から半ばに達すると、多くの機関が予測している。20億ドル規模の市場であれば、2つの技術パスが併存し、両社が同時に成長する余地は十分にある。真の争点は、どちらの技術が「より正しい」かではなく、どちらがより早く顧客数を10から30に増やせるかにある。

財務ストーリー:EPSを押し上げる2つのエンジン

最終的にストーリーの拠り所となるのは財務状況だが、今回の投資テーマ全体の見方を変える、注目すべき詳細が1つある。

企業のEPS成長を分析する際、通常は「売上高が伸び、利益率が改善し、自然とEPSが上昇する」と考えがちだ。しかし、COHRは2つの独立したEPS成長エンジンが並行して稼働しているという特殊な状況にある。

第一に、急速な売上成長と製品構成(プロダクトミックス)の高度化である。 2026年度第2四半期の売上高は16億8,600万ドルに達し、前年同期比で約17%増加した。売却済みの防衛事業を除くと、実質的な成長率は約22%となる。データセンター・通信部門は前年同期比で34%成長した。

出所:企業決算資料、TradingKey

注:データセンター・通信部門は同社が新たに開示した数値であり、現時点では数四半期分のデータしか存在しない。

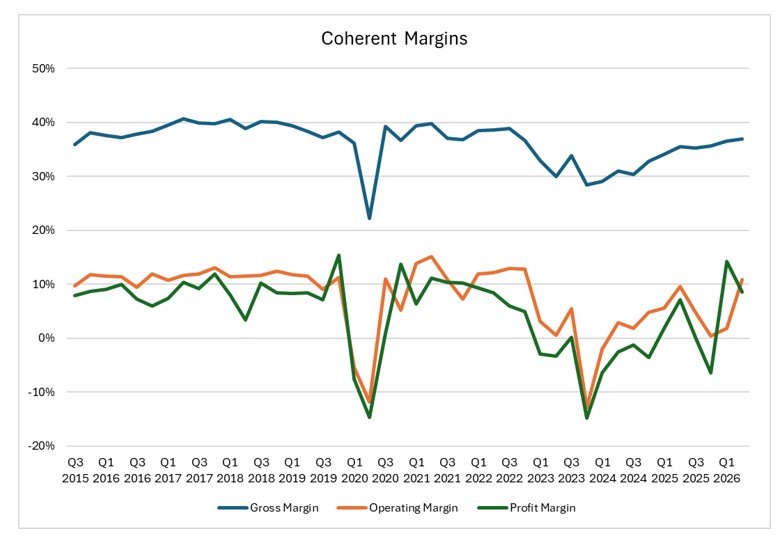

粗利益率は、2025年度第2四半期の35.5%(非GAAPベースで38.2%)から、2026年度第2四半期には36.9%(同39.0%)に改善した。一方では、1.6T製品が構造的に800Gよりも高い利益率を維持しているため、1.6Tの出荷比率が高まるにつれて全体の粗利益率も自然と上昇傾向にある。他方では、6インチInP基板が利益率に寄与し始めており、6インチウェハーから切り出されるレーザーダイのコストが従来よりも低下している。

出所:企業決算資料、TradingKey

第二に、支払利息の計画的な減少である。 2025年度において、Coherentの年間支払利息は約2億4,000万ドル水準であった。防衛資産の売却、債務返済の加速、低金利での借り換えが進むにつれ、市場ではこれが2027年度までに約1億4,000万ドルまで減少すると概ね予想されている。年間で税引き前約7,000万〜8,000万ドル、税引き後で約5,000万〜6,000万ドルの利息削減は、現在の発行済株式数に基づくとEPSを約0.30〜0.40ドル押し上げる計算になる。この押し上げ効果は、光モジュールを1つも余分に売ることなく、ただ債務削減計画を遂行するだけで達成される。

これら2つのラインを合わせると、現在のコンセンサスでは非GAAPベースのEPSは2026年度に約5ドル、2027年度には約7ドルと見込まれている。2026年度第3四半期のガイダンスでは売上高を17億〜18.4億ドルとしており、継続的な増収を示唆している。下期に1.6TおよびOCSの出荷が加速することで、非GAAPベースの粗利益率は40%の節目を超えると予想される。

リスクについて語るべき時

多くの魅力的な側面について触れてきたが、公平を期すために無視できないいくつかの現実的な課題も挙げなければならない。

- 予想を下回る利益率の改善ペースCOHRの粗利益率の回復は競合他社に比べて比較的緩やかだが、これは6インチへの移行に伴う先行投資の吸収が続いており、規模の効果が出るまでに時間を要していることが一因だ。2026年下半期に明確な一段の改善が見られなければ、市場は失望するだろう。

- 債務はレバレッジであると同時に足かせでもある 四半期ごとの支払利息は依然として5,000万〜6,000万ドル程度で推移している。これは、COHRがLITEよりもAIサイクルの変動に対してはるかに敏感であることを意味する。AIデータセンターの構築が四半期だけでも減速すれば、利息の絶対額が減少していても、キャッシュフローの縮小がレバレッジを通じて株価に増幅して反映されることになる。

- 統合リスクの懸念 バランスシートには約44億7,000万ドルののれんが計上されており、3件の買収に伴う統合作業は完了とは程遠い。いずれかの事業部門が構造的に不振に陥れば、減損テストによって一回限りの非現金費用が発生する可能性がある。

- OCS技術の不確実性 大規模データセンターへの導入における液晶OCSの長期的な信頼性データは、まだ十分とは言えない。主要顧客が検証の遅延や中止を決定すれば、今日の驚異的なBBレシオは急速に衰退する可能性がある。

- 地政学的なエクスポージャー 製造面では、COHRはアジア(マレーシア、ベトナム)に拠点を持ち、需要面では中国の顧客に対する一定のエクスポージャーがある。輸出管理体制のいかなる変更も、制御不能なテールリスクとなる。

COHR対LITE:同じ土俵、異なる賭け

ここで最初の問いに戻る。投資家はこれら2社をどのように見るべきだろうか。

主要比較:LITE 対 COHR

項目 / 指標 | LITE (Lumentum) | COHR (Coherent) |

ビジネスモデル | 光チップのIDM、主にレーザーや光コンポーネントを販売 | 材料、デバイス、システムをエンドツーエンドでカバーする垂直統合型プラットフォーム |

2026年度予想売上高(推計) | 約27億〜29億ドル(AI/データ通信が牽引、10%台後半の成長) | 約68億〜72億ドル(伝送+産業+CPO、10%台半ばの成長) |

InPウェハーのノード | 主に4インチ、生産能力を拡大中 | 6インチInPを最初に量産。ウェハーあたりの出力は4インチの約3〜4倍 |

OCS技術 | MEMSマイクロミラー、300×300ポート、成熟した400G/800Gのコスト低減 | 液晶OCS、顧客10社以上、BBレシオ4倍超、次世代AIラックに対応 |

1.6Tレーザー戦略 | EML + CW、InPデータ通信に注力 | SiPh + InP EML + VCSELを並行展開、短距離・中距離・長距離をカバー |

負債 / 自己資本 (Debt / Equity) | 約0.08。名目的には低レバレッジ | 約0.35。実質的な財務レバレッジはあるが、管理可能な範囲内 |

予想PER | 約62倍 | 約40倍 |

AIサイクルへの感応度 | 収益はAIデータコム関連の受注に強く連動しており、金利負担はほとんどない。株価は主に受注状況とバリュエーションによって変動する | 事業はより多角化されているが、レバレッジと固定金利負担がある。キャッシュフローと株価は、AIインフラの構築状況や利益率の回復に対してより敏感である |

データソース:StockAnalysis、企業の財務諸表およびガイダンス

両社はNvidiaから同様の20億ドルの戦略的投資を受けており、同じ光インターコネクトの軌道に乗っているが、ターゲットとする投資家層は異なる

LITEは「鋭い刃」のような存在だ。専業で純粋性が高く、CPO(Co-Packaged Optics)用レーザー需要に直接的に露出しており、負債のない極めて健全なバランスシートを持つ。CPOが0から1へと立ち上がる2026〜2027年のフェーズにおいて、LITEは高い営業レバレッジを享受でき、投資ストーリーも描きやすい。一方、COHRは「重厚な機械」だ。より規模が大きく複雑で、負債が現在のディスカウントの要因であると同時に、将来的な価値の源泉でもある。6インチInPは進行中の製造革命であり、DCIはLITEにはない独自の成長曲線を描いている。産業用レーザーは財務諸表に隠れた回復の選択肢だ。2027〜2028年のEPSストーリーは多くのモデルの予想を上回る可能性があるが、負債という重荷を解消するのを待つ忍耐強さが必要となる

もしAI光インターコネクトの活況が、単なる2〜3四半期のトレードではなく数年越しのテーマであると考えるなら、これら2銘柄は互いに排他的ではない。むしろ、リスク許容度に応じて配分できる2種類の異なるエクスポージャーである。一方は光チップ層における希少性への賭けであり、もう一方は光通信インフラ全体の製造基盤への賭けである

免責事項:本記事は公開情報に基づいており、投資助言を構成するものではありません。データは企業の財務諸表、公式発表、および公開情報から引用されています。投資にはリスクが伴います。最終的な判断はご自身の責任で行ってください

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。