2026年における世界決済業界の勢力図:PayPalの防衛的転換とAIエージェント決済インフラの台頭

AIポッドキャスト

PayPalは、StripeとのM&Aの噂を巡るバリュエーション逆転下で、AI経済向けの決済インフラ構築へと戦略転換を図っている。HP元CEOの就任は、ハードウェアとサブスクリプションエコシステム構築の経験を活かし、「マシンによる自律的決済」に対応する「清算エンジン」構築を目指す。Circleの堅調な決算は、AIエージェントによる自動決済の拡大を示唆しており、PayPalのステーブルコイン「PYUSD」とUSDCは、既存決済システムを共同で解体する戦略的同盟者となる。投資においては、PayPal、Circle、Coinbase、Blockといった、バリュエーション回復、インフラ提供、AI主導の利益率向上に焦点を当てるべきである。

バリュエーション逆転下のM&Aゲーム:StripeとPayPalの非対称な競争

2026年第1四半期、世界のフィンテック業界において、業界の勢力図を塗り替えるほどのパワーシフトが起きた。決済大手StripeがPayPalを買収する意向であるとの噂がウォール街に激震を走らせた。このニュースは当初、単なるM&Aの駆け引きと解釈されたが、その背後には決済インフラとAI経済の決済権を巡るより深い主導権の移転が隠されている。この非対称な競争の本質は、業界内における極端なバリュエーションの逆転に起因している。

出所:TradingKey

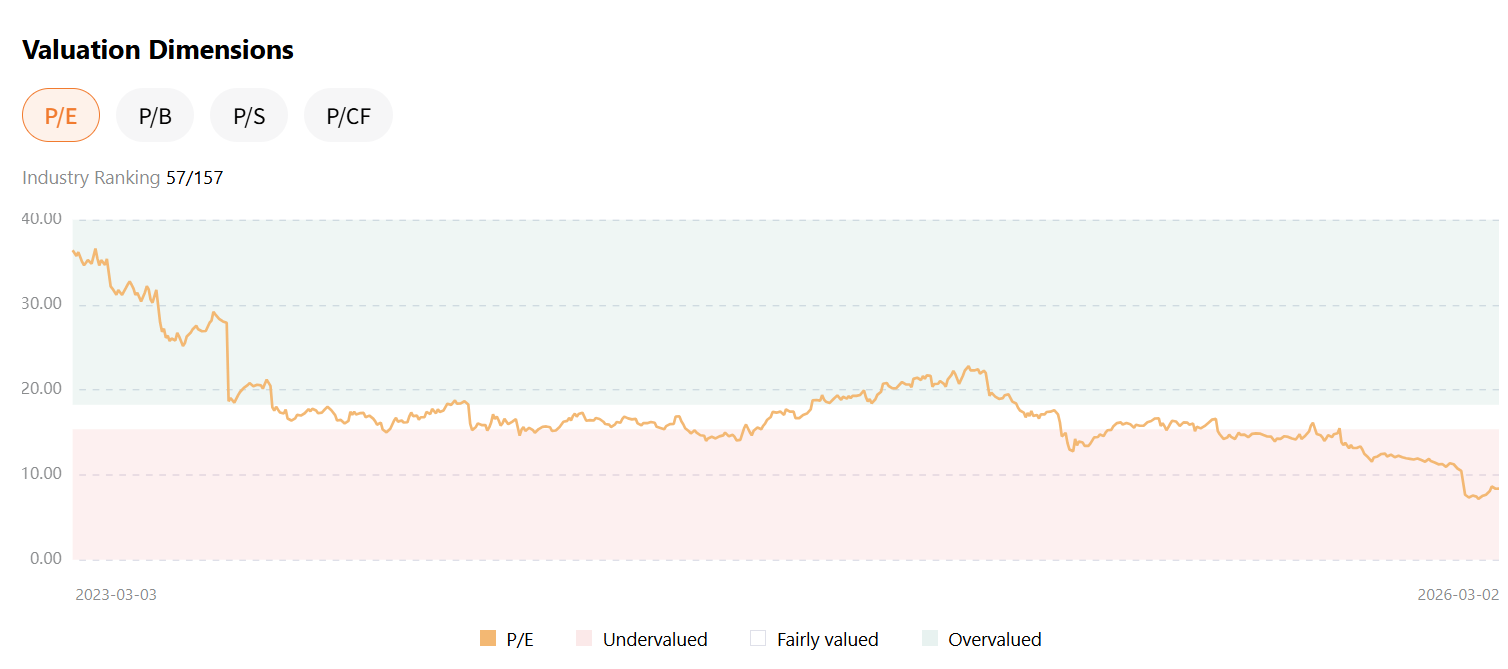

2026年初頭の市場データによると、Stripeの直近の内部資金調達ラウンドにおける評価額は1,590億ドルに達した一方、かつて業界の指標であったPayPal(PYPL)の時価総額は430億ドルの低水準に留まっている。この4倍に及ぶバリュエーションの格差は、伝統的な決済プラットフォームに対する成長期待の欠如を露呈しているだけでなく、PayPalを防御的な立場へと追い込んでいる。ゴールドマン・サックスの業界短信は、PayPalの現在の予想株価収益率(P/E)が約8.5倍と、過去のバリュエーション範囲の下限を割り込み、低迷する多くの伝統的な小売株をも下回っていると指摘した。この「バリュエーションの谷間」効果は、エリオット・マネジメントのようなアクティビスト・ファンドによる敵対的買収のリスクを直接的に引き起こしている。

出所:TradingKey

SOTP(サム・オブ・ザ・パーツ)法による算出では、VenmoやBraintreeといったPayPalの主要資産の潜在価値の合計は、親会社の時価総額全体を大幅に上回っている。したがって、近年のPayPalによる投資銀行との頻繁な接触は、憶測されているような「売却の模索」ではなく、典型的な防御的戦略の一環である。経営陣は、主要資産の再編や戦略的投資家の招聘を通じて、アクティビストがVenmoを強制的にスピンオフさせることを阻止し、歴史的な株価の低水準において強固な防衛線を築くことを目指している。

ハードウェア界のベテランが舵取りを担う:「決済ボタン」から「AIインフラ」への転換

M&Aの噂が渦巻く中、PayPalは2026年3月1日に正式にリーダーシップの交代を完了し、HPの元CEOであるエンリケ・ロレス氏が就任した。この人事は、PayPalが「ソフトウェア・アプリケーション層」から「デジタル・インフラ層」へと断固たる戦略的転換を図ることを論理的に示している。ロレス氏のハードウェアにおける深い背景は、複雑なサプライチェーンの管理や、解約率の低い(高粘着性)サブスクリプション・エコシステムの構築において独自の視点をもたらす。AIエージェントの爆発的普及を目前に控え、PayPalが必要としているのは、もはや単なるユーザーインターフェースの最適化ではなく、高い信頼性と高並行性を備え、ハードウェア層と深く統合された「清算エンジン」である。

PayPalが発行した「エージェンティック・コマース」に関する技術白書によれば、決済業界の根底にあるロジックは「人間とコンピュータの対話」から「マシンによる自律的決済」へと移行しつつある。ガートナーの予測モデルによれば、2028年までに世界の小売取引の約15%がAIエージェントによって自律的に決定・完了される見通しだ。これは、クレジットカードのポイントやキャッシュバックといった従来の決済インセンティブが、マシンの論理の前では完全に陳腐化することを意味する。マシン・トゥ・マシン経済(M2M経済)が決済手段に求める核心的なニーズは、ミリ秒単位のリアルタイム決済能力と、完全にプログラム可能な決済プロトコルという2点に集約される。

この潮流は、なぜPayPalがコストを度外視して独自のステーブルコイン「PYUSD」を推進しているのかを説明している。SolanaやEthereum Layer 2といった高性能なパブリックチェーン上で稼働するコンプライアンス遵守の米ドル・トークンとして、PYUSDはスマートコントラクトによる条件付き決済を可能にするだけでなく、決済コストを従来のチャネルの1%未満にまで削減する。PayPalの変革の核心は、マシン向けの中央清算システムを構築することで、既存のクレジットカード・ネットワークや銀行振込システムに対して圧倒的な優位性を確立することにある。

兆ドル規模の決済が示す具体的証拠:Circleの決算が明かすマシン経済の爆発

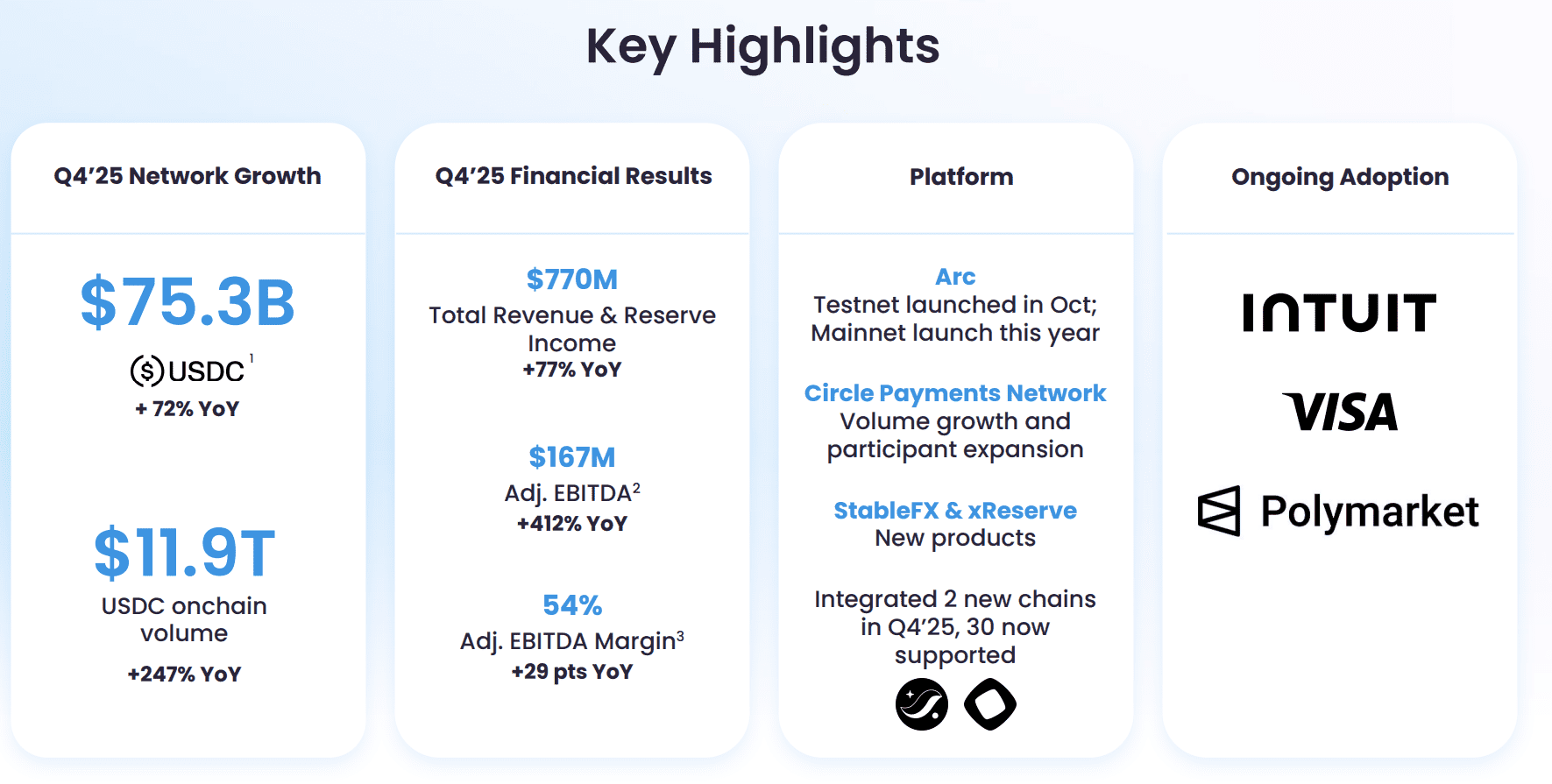

PayPalのビジョンは空中楼閣ではない。2026年2月25日に発表されたCircle(CRCL)の第4四半期決算報告は、このロジックを裏付ける強固な市場の証拠を提供している。報告書によると、USDCの流通量は前年比72%増の753億ドルに達し、年間のオンチェーン取引高は驚異の11.9兆ドルを超えた。11.9兆ドルという規模は、米国の年間GDPの約半分に相当する。これほど膨大な資金の流れは、人間個人の取引だけでは支えきれない。これは、グローバルなサプライチェーンやAIによる高頻度取引において、自動決済が全面的に介入していることを反映している。

出所:Circle

このデータは、決済業界における垂直分業を明確にしている。CircleがUSDCを通じてデジタル時代の「価値の貯蔵庫」を構築したとするならば、世界4億3,000万のアクティブアカウントと数百万の加盟店ゲートウェイを擁するPayPalは、「末端の流通網」を支配していることになる。AIエージェント実装の生態学的クローズドループにおいて、PYUSDとUSDCはゼロサムの競合相手ではなく、既存のVisaやMastercardのシステムを共同で解体する戦略的同盟者である。ARK Investの調査は、人間の介在しない自動取引がネットワークを支配するにつれ、ステーブルコインの決済ボリュームが従来の銀行間クロスボーダー送金のシェアを年間150%以上のペースで浸食していくだろうと指摘している。

米国流通市場のシミュレーション:セクター間の相互接続下における投資経路の分析

決済革命というマクロ的背景の下、米国流通市場における投資ロジックは、「バリュエーションの回帰」、「インフラの爆発」、「末端のプレミアム」という3つのセクターに焦点を当てるべきである。

第一に、PayPal(PYPL)については、バリュエーションのミスマッチの修正が核心的なロジックとなる。40ドルから45ドルのテクニカルなサポート領域において、PYPLの下落リスクは2年間の調整を経て解消されている。新CEOの戦略的青写真の開示と、AIモデルのネイティブ決済プールへのPYUSDの参入に伴い、そのP/Eレシオは極端な8.5倍から業界平均の15〜18倍へと向かうことが予想され、高い安全余裕度と上方への弾力性を提供している。

第二に、ステーブルコインとAI決済の「つるはしとシャベル(周辺インフラ)」の提供者として、Circle(CRCL)とCoinbase(COIN)は強固な堀を築いている。ステーブルコイン専業の投資対象として、Circleは米連邦準備制度(FRB)の金利政策下での金利収入と取引高の爆発から直接的な恩恵を受ける。一方、流動性のグローバルハブであるCoinbaseは、あらゆるオンチェーン決済から「通行料」としての収益を得る立場にあり、暗号資産インフラセクター全体の利益の享受者となっている。

最後に、Block(SQ)は攻撃的なパフォーマンスを示している。2026年2月下旬に行われた従業員の40%削減という動きは、実際にはAIツールを活用した営業費用の劇的な洗浄であった。「身を削って再生を図る」スタイルのリストラを通じて、ジャック・ドーシー氏はBlockをネイティブなAI金融企業へと変貌させた。同社の株価に対する20%以上のポジティブな反応は、本質的にAIが牽引する利益率の質的変化が認められたものである。

決済の文明を再定義する転換点

2026年は「決済文明の跳躍」の元年として歴史に刻まれるだろう。StripeとPayPalのM&Aの噂は、資本市場における表面的な浮氷に過ぎない。真の底流にあるのは、グローバルな清算主権のデジタル化と機械化である。決済の本質は「社会契約」から「コード化されたプロトコル」へと変容しつつある。最終的な資本統合の結果がどうあれ、PayPalとその背後にあるステーブルコイン・インフラは、次の10年のマシン経済における決済の座を確保した。投資家にとって、「人間同士の決済」から「マシン同士の決済」へのこのパラダイムシフトを見極めることが、将来の金融展望において誰が「知能税の徴収権」を握るかを判断するための重要な基準となるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。