Citriniの「2028年グローバル・インテリジェンス危機」を読み解く:S&P 8000という誘惑とテクノロジー・デフレのゲーム・ロジック

AIポッドキャスト

2025年10月以降のSaaS低迷は、AIによるホワイトカラーの大量解雇と「ファントムGDP」を生み出す可能性を示唆している。高所得者層の信用基盤浸食は、住宅ローン市場にリスクをもたらす。しかし、S&P 500が8,000、Nasdaqが30,000に達すると予測され、現在の市場下落は機関投資家による個人投資家の振り落としの可能性もある。AIによる仕事の破壊と創造のタイムギャップは消費収縮をもたらすが、FRBはQE再開で対応し、金価格は上昇するだろう。富は労働コストから企業の超過利益や自社株買い、さらには生命科学や宇宙探査といった新分野へ移動する。Microsoftのようなソフトウェア大手は、AI活用でARPUを向上させる可能性がある。投資の確実性は、半導体、原子力エネルギー、コンピューティングインフラといった「物理層」にシフトする。

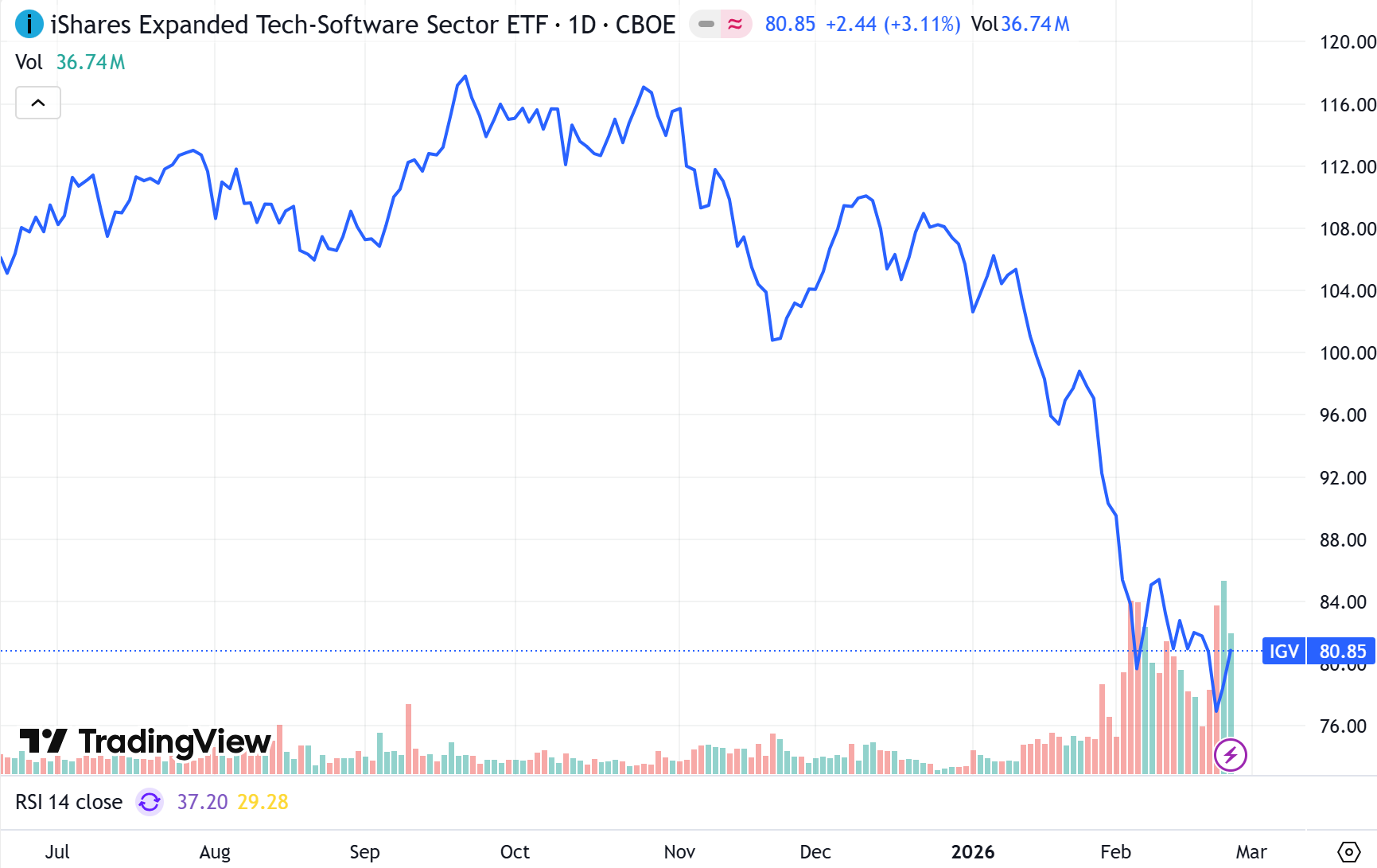

2025年10月以降、世界のソフトウェアセクター(SaaS)は長引く低迷を経験してきた。この後退局面は、2026年2月にCitrini Researchが発表した「2028年のグローバル・インテリジェンス危機」と題された示唆に富むメモによって、感情的な凍結点に達した。この報告書は、技術的デフレがもたらす大惨事を予測しただけでなく、過去50年間にわたり形成されてきた「人間知能のプレミアム」に関する根本的な論理的疑問を投げかけた。

出所:TradingView

I. 知能置換スパイラルと中産階級の信用基盤の浸食

Citrini報告書の核心的論理は、同氏が提唱する「知能置換スパイラル」にある。このモデルにおいて、生成AIはもはや単なる生産性向上のための補助ツールではなく、労働の直接的な代替品へと進化した。企業が短期的な利益衝動と引き換えにホワイトカラーの大規模な削減を行うとき、「ファントムGDP」というパラドキシカルな状態が出現する。企業の帳簿上の利益は拡大する一方で、経済のバックボーンであるホワイトカラー層が所得を失い、社会全体の総需要が収縮するためだ。

この構造的な失業危機は、ローエンドの代筆、基礎的な法務サービス、会計監査などの分野から、不動産仲介やハイエンドの金融仲介といった情報非対称性に依存して存続してきた業界へと急速に広がっている。さらに深刻な危機が、13兆ドル規模の米国住宅ローン市場に潜んでいる。歴史的に、クレジットスコアが780を超える高所得エリート層は、金融システムの最も安定した基盤と見なされてきた。しかし、この階層がAIによる置換で職場の交渉力と持続的な返済能力を失ったとき、裏付け資産の信用浸食が2008年と同様のシステム的なレバレッジ崩壊を引き起こす可能性がある。

しかし、この終末論的なトーンの報告書を精査すると、市場は見落としがちな、最もインパクトのある非対称的な予測に突き当たる。それは、想定される2028年の暴落の前に、S&P 500はまず8,000に達し、Nasdaqは30,000の大台を突破すると予想されている点だ。この極端な論理的分離は、現在の市場の下落が、8,000に向けた最後の熱狂に向け、反対売買を清算するために機関投資家が「未来への恐怖」を利用して仕組んだ個人投資家のポジションに対する激しい振り落としである可能性を示唆している。

II. ジョブ・タイムギャップと通貨防衛メカニズム下の金価格論理

報告書が予測する失業率の急騰について、我々は「破壊と創造の非対称性」に向き合わなければならない。AIが旧来の仕事を破壊するスピードは、API統合を通じて部門全体が瞬時に余剰となる「週」単位で測定される。対照的に、「AI倫理監査人」や「感情資産マネージャー」といった新たな役割を社会が創造し、訓練するスピードは「年」単位に及ぶ。このタイムギャップが生む「創造的破壊の真空地帯」により、今後12〜18カ月間のマクロ的な消費収縮は、発生確率の高い事象となっている。

しかし、経済運営には自己防衛メカニズムが備わっている。もし失業率が予測通り2028年までに10.2%に向けて急上昇すれば、連邦準備理事会(FRB)は社会契約の崩壊を傍観することはないだろう。必然的な道は、前例のない利下げサイクルを開始し、大規模な量的緩和(QE)を再開することだ。技術的デフレをヘッジするために世界が再び流動性で溢れるとき、法定通貨の信認は究極の試練に直面する。この文脈において、金(ゴールド)は「信用の崩壊」をヘッジできる唯一の物理的なアンカーとして、実質的に将来の大規模な法定通貨の減価を先行して織り込む形で、連日最高値を更新している。

III. 価値保存の法則: 「給与支払簿」から「バランスシート」への富の移動

Citrini報告書の最大の論理的欠陥は、節約された労働コストが霧散してしまうという仮定にある。価値保存の法則によれば、富は破壊されるのではなく、種の間を移動する。企業が節約した数十億ドルのコストは真空に消えるのではなく、企業の超過利益や大規模な自社株買いに姿を変えるか、あるいは価格引き下げを通じて消費者に還元される。この資本はやがて、生命科学、深宇宙探査、あるいはハイエンドな体験経済といった、人間の欲望の新たな領域へと流れ込む。

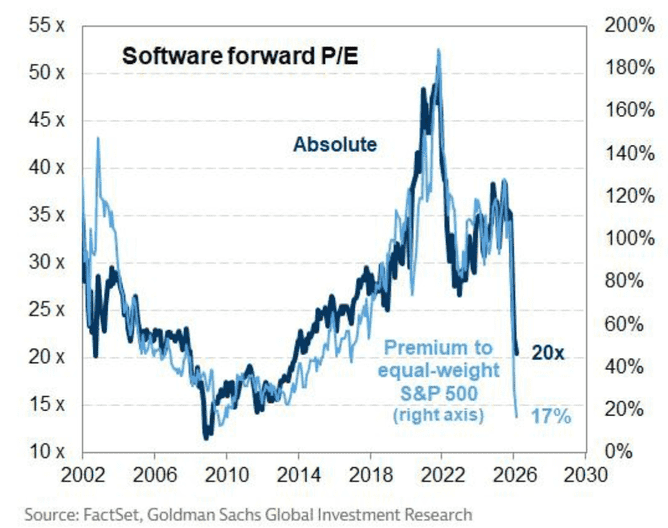

現在のSaaS業界の苦境は、実際には市場が「能力の進化」と「役割の代替」を混同していることに起因している。Anthropicが最近リリースした製品を例に挙げると、その強力なエージェント機能はソフトウェアの消滅という市場のパニックを引き起こしたが、実際には既存のエコシステムを強化するものであることが証明されつつある。FactSetやBloombergといった金融端末との深い統合、そしてSalesforceのAgentforceとの基盤となる論理的な接続を通じて、Anthropicはコックピットを破壊するのではなく、進化のためのエンジンを提供していることを示している。垂直統合された深い業界データを保有する企業は、依然として戦場において不可欠なスナイパーであり続ける。ソフトウェアセクターの全体的なバリュエーションは歴史的な低水準まで低下しているが、このような低バリュエーションの局面は、特に市場によって「誤って売られた」堅実なファンダメンタルズを持つ企業にとって、投資機会を育むことが多い。

出所:FactSet

IV. バリュエーションのアンカーと物理層の主権: 確実な避難所の模索

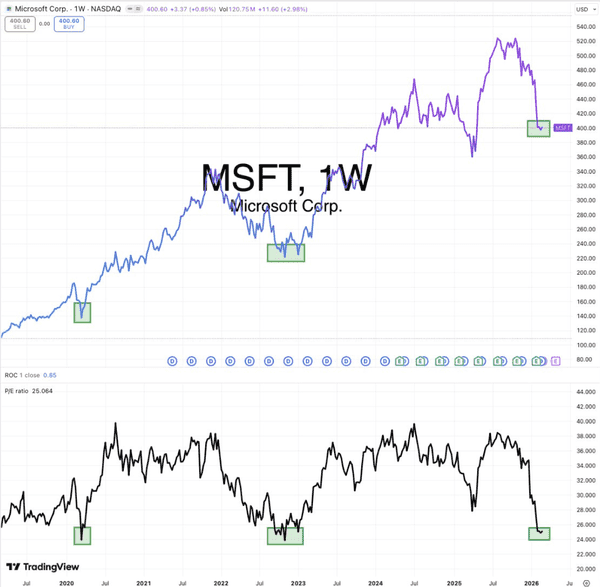

バリュエーション再編の霧の中で、Microsoftは教科書的な参照パラダイムを提供している。高い資本支出やライセンス(シート)ベースの収益への打撃に対する市場の懸念にもかかわらず、歴史的なバリュエーションチャートを見ると、Microsoftの株価収益率(PER)は約25倍まで調整されている。この数字は、2020年のサーキットブレーカー発動時の底値や、2023年のAI爆発前夜の安値と完璧に一致する。世界で最も深い流通チャネルを持つ巨人として、MicrosoftはAIを活用してユーザーあたりの平均売上高(ARPU)を向上させ、チャネル価値の収益化能力を限界まで高めている。その後の決算で売上高と利益の継続的なダブル成長が示されれば、現在の売りは純粋な認識の不一致であったことが証明されるだろう。

出所:TradingView

さらに、ソフトウェア層が混戦状態にある一方で、投資の確実性は完全に「物理層の鉄の三角形」へとシフトしている。

- 半導体の主権: カスタムASICチップを提供するMarvellやBroadcomなどのメーカーに注目すべきだ。これらは、企業の独自モデル開発の波における回避不能な料金所(トールゲート)である。

- エネルギーの基盤: AIの終着点は電力である。Constellation Energy(CEG)などの原子力大手が提供する安定したベースロード電源は、「豊潤な知能(Abundant Intelligence)」を支える物理的基盤である。

- コンピューティング・インフラ(ユーティリティ): Amazon(AMZN)のAWSは、この論理における最終的な勝者である。コンピューティング・トークンの需要が指数関数的に増加し続ける限り、AnthropicやAWS上で動作するすべてのアプリケーションは、実質的にAmazonに税金を支払っているようなものだ。

V. 結論: 霧の先にあるエンドゲーム・シンキング

2026年の市場は、本質的に認識に関する最後通牒を突きつけている。富は消滅したのではない。ホワイトカラーの「給与支払簿」から、ハイパースケーラーの「バランスシート」と「電気代」へと流れたに過ぎない。S&P 8,000への道のりにおいて、投資家はCitrini報告書を、逃避のためのガイドではなく、極端なストレス・テストの参照資料として扱うべきである。感情的なパニックが極限に達した瞬間こそ、物理的リソースを保持し、流通の主権を握り、バリュエーションが歴史的なアンカーに戻った巨人を探し出すことが、知能のデバリュエーションという災厄を逃れ、時代の配当を手に入れる唯一の道である。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。