赤い黄金:銅採掘銘柄について知っておくべきこと

AIポッドキャスト

銅価格は、AIデータセンターやEV普及による構造的な需要増と、供給制約から過去最高値を更新後、調整局面にある。しかし、これは短期的な調整に過ぎず、銅の「ニューノーマル」は高水準での安定と高ボラティリティを特徴とする。産銅株は、営業レバレッジにより銅価格上昇時の利益拡大効果が高い「ハイベータ・マシン」として機能する。ETFでは、先物ベースの銅価格連動型と、採掘企業バスケットに投資する株式型がある。個別銘柄では、Freeport-McMoRan (FCX) と Southern Copper (SCCO) が、それぞれ生産量、埋蔵量、低コスト運営、強固な財務基盤、配当政策で注目される。

TradingKey - 金の急騰ですでに利益を確定させたのであれば、今こそその「赤い」カウンターパート、すなわち「赤い金(レッドゴールド)」に目を向ける絶好の機会かもしれない。

銅価格は2026年初頭に1トンあたり1万3000ドルを超える過去最高値を付けた後、約10%反落した。しかし、これは純粋にテクニカルな調整であり、トレンドの終焉ではない。マクロレベルのノイズに見えるものは、水面下の構造的な現実をほとんど損なっていない。それは、逼迫するサプライチェーンと、市場の土台を強化し続ける需要革命との衝突である。

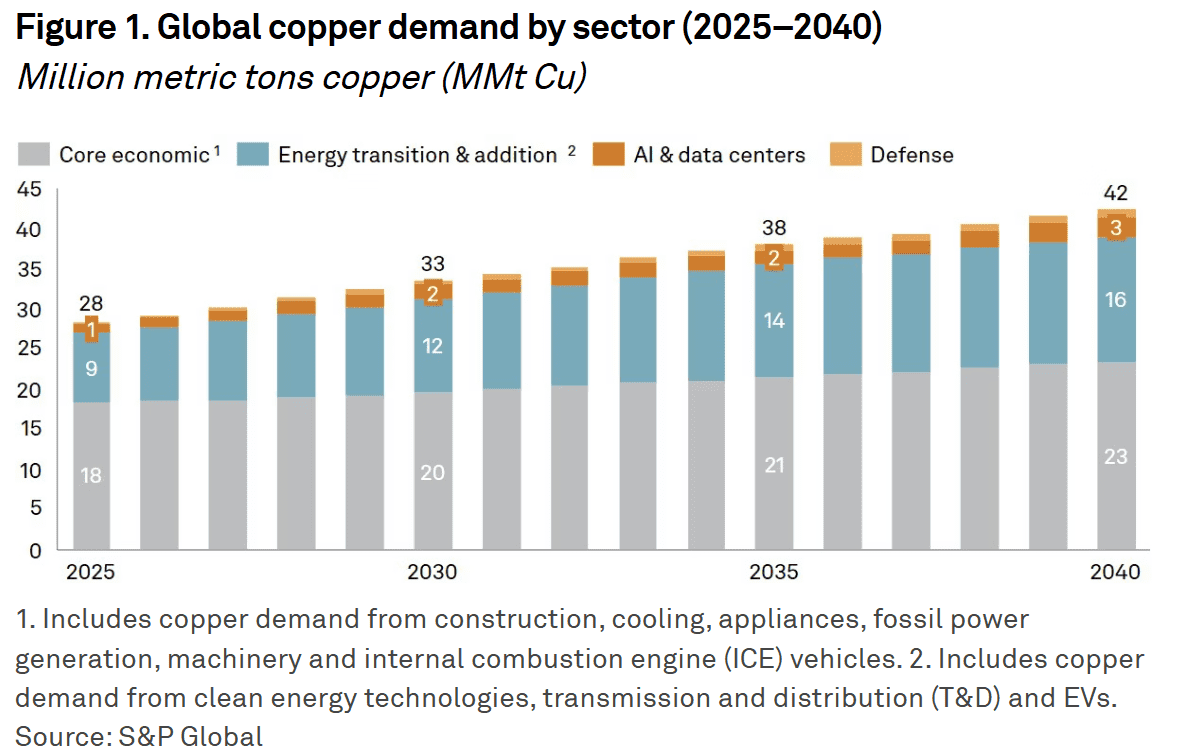

銅のアイデンティティは構造的な変容を遂げた。1カ所のAIデータセンターは従来の施設の約10倍の銅を消費し、電気自動車(EV)はガソリン車の3〜4倍の銅を使用する。2026年までに、AIインフラと世界的な送電網再構築による根強い需要は、不動産サイクルの低迷を十分に補って余りあるものとなった。データセンターの容量1メガワットあたりだけでも、20〜40トンの銅が必要とされる。計算能力とクリーンエネルギーに対する人類の渇望が癒やされない限り、銅需要は一方向、つまり「前進」し続けるだろう。

問題は帳簿の反対側にある。供給が物理的な壁に突き当たっているのだ。モルガン・スタンレー(MS)は、2026年の精製銅の不足幅が20年間で最大となる59万トンに拡大すると予測している。世界の平均採掘品位は0.4%を下回り、ロンドン金属取引所(LME)の在庫は世界消費の3日分にも満たない水準だ。短期的には生産能力の増強が不可能なため、価格のいかなる反落も、歴史的な欠乏環境においては単なる「幻」にすぎない。

1トンあたり1万2000ドルを超え、銅は「ニューノーマル(新常態)」を確立しつつある。短期的な変動は依然としてマクロデータの揺らぎを反映しているが、電気システムにおける物理的な不足は嘘をつかない。高ボラティリティでありながら高水準で安定する市場という現実が、このサイクルの決定的な形となりつつある。

銅採掘企業:利益を増幅させる「ハイベータ・マシン」

産金株と同様に、産銅株はレバレッジが組み込まれたリターンをもたらす。それらのバリュエーションはスポット価格と密接に連動しているが、その関係は決して1対1ではない。営業レバレッジにより、本質的に価格弾力性が高まっている。

全維持コスト(AISC)が1トンあたり6,000ドルの採掘業者を想定してみよう。銅価格が9,000ドルから12,000ドルへと33%上昇すれば、1トンあたりの利益は3,000ドルから6,000ドルへと2倍になる。言い換えれば、コモディティ価格の30%の上昇が、利益の100%の急増につながるのだ。そのレバレッジ効果は、バリュエーションの回復期にはさらに強力になる。

とはいえ、産銅株は純粋な銅への投資ではない。投資家は企業固有のリスクに直面する。地政学とライセンス供与は依然として主要な変数だ。世界の銅供給の多くはチリとペルーに集中しており、税制の変更や採掘権を巡る紛争は即座に株価に影響を及ぼし得る。もう一つの重要な要因は採掘品位だ。既存の鉱山が衰退する中、低コストで高品質な埋蔵量を持つオペレーターが、強力な競争優位性(経済的な堀)を築いている。

ETFの選択:「製品」を買うか「工場」を買うか?

ETFを通じて配分を行う際、最初のステップは、コモディティベースのエクスポージャーと株式ベースのエクスポージャーを区別することである。

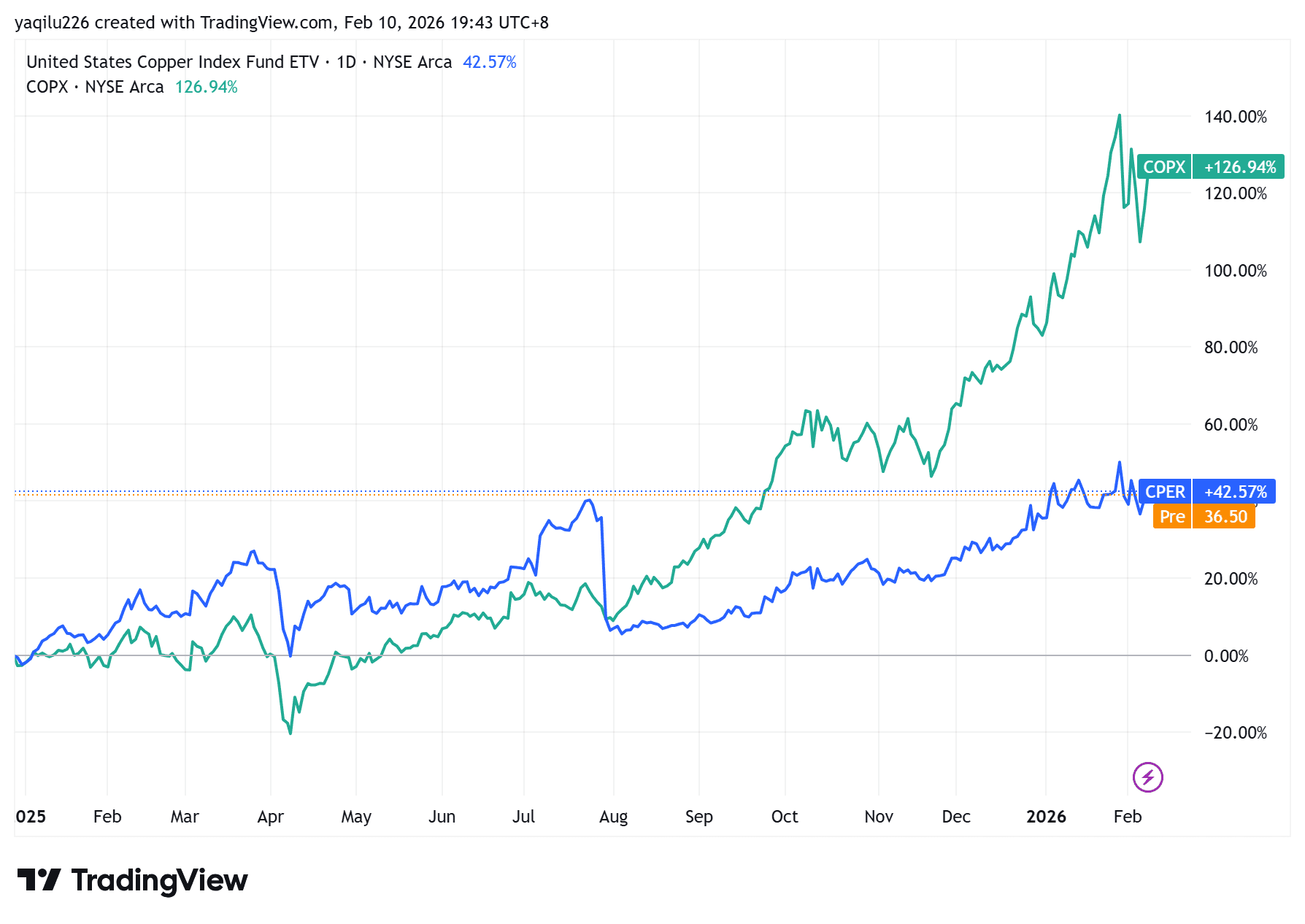

銅価格連動型ETF — 例えば United States Copper Index Fund(CPER)や iPath Series B Bloomberg Copper Subindex Total Return ETN(JJCTF)などは、最も純粋な方向性のエクスポージャーを提供する。これらのファンドは、一連の先物契約をロールオーバーすることで銅価格を追跡する。経営効率やバランスシートのリスクを評価することなく、単に銅に対して強気の見通しを示したい投資家にとって、これが最も直接的なルートである。しかし、先物のロールコストは時間の経過とともにリターンを密かに浸食する可能性があるため、こうしたETFはパッシブな長期保有には向いていない。これらはむしろ、短期的な配分や市場ポジションに対するヘッジといった戦術的なツールとして機能する。

産銅株ETF — 例えば Global X Copper Miners ETF(COPX)などは仕組みが異なり、金属価格に対して株式型のレバレッジを提供する。2025年、COPXのリターンは100%を超え、スポットの銅を大幅にアウトパフォームした。このファンドは、価格上昇時にマージンがコモディティよりも速く拡大する世界各地の採掘業者バスケットに投資する。2026年初頭の反落局面ではCOPXも大幅に下落したが、その後バリュエーションの圧縮が起こり、ポートフォリオの平均PERは約20倍まで低下した。銅の長期的なストーリーを信じ、ボラティリティを許容できる投資家にとって、この構造はリバウンドを捉えるためのより積極的な手段を提供し、金属のモメンタムを増幅された企業利益へと変換する。

コア保有銘柄:注目すべき2つの産銅巨人

ETFを超えて、業界のリーダーに直接ポジショニングすることで、より精緻なアルファを創出できる可能性がある。

Freeport-McMoRan Inc. (FCX) は世界最大の公開産銅会社である。その至宝はインドネシアにある巨大なグラスベルグ鉱山で、世界でも有数の銅・金産出量を誇る鉱床であり、同社の低コスト運営の基盤となっている。フリーポートは、米国株の中で最も流動性が高く、純粋な産銅リーダーであり続けている。2026年初頭のガイダンスによれば、生産量は2027年までに急増する見通しだ。バランスシートは非常に強固で、純有利子負債/EBITDA倍率はわずか0.5倍である。これは価格変動に対する耐性と、継続的な自社株買いの余力を示している。

Southern Copper Corp. (SCCO) は、埋蔵量において紛れもない王者である。上場している採掘業者の中で最大の銅資源ベースを保有しており、主にペルーとメキシコで事業を展開している。その強みは極めて低い全維持コストにあり、世界で最も収益性の高い産銅業者の一つとなっている。長期投資家にとって、Southern Copperの寛大な配当政策 — 一貫して高い配当性向を維持 — は、さらなるリターンの層を加える。銅価格の上昇局面において、株主はキャピタルゲインだけでなく、企業の強さと規律を裏付ける堅調で継続的なキャッシュ利回りの恩恵も受けることができる。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。