変動の激しい金鉱株は、より大きな投資機会を意味するのか?

AIポッドキャスト

2026年初頭の金価格の急落は、市場の小休止に過ぎず、JPモルガンやゴールドマン・サックスは依然5,000米ドル超の目標を維持している。短期的下落は、強固な支持線での再エントリー機会となる。金鉱株は金価格を約1.5~3倍で超過リターンをもたらしうるが、ボラティリティも高い。ニューモント(NEM)は安定性と配当、バリック・ゴールド(GOLD)は効率性とキャッシュフローに強みを持つ。中央銀行等による金ETFへの継続的な純流入は、長期的な資産配分としての需要を示唆している。

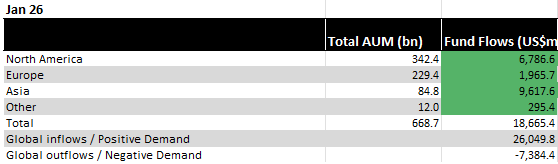

TradingKey — 記録的な2025年を経て、金(XAUUSD) 市場は2026年を衝撃的なフラッシュ・クラッシュで幕を開けた。価格は史上最高値から急落し、一時は過去10年で最大の単日下落率を記録した。しかし、データは別の側面を物語っている。1月には、価格が激しく乱高下したにもかかわらず、世界の金ETFには260億米ドルという異例の純流入が見られた。

出所:WGC

この調整は、サイクルの終焉というよりも、全力疾走した市場が小休止している状態に近い。JPモルガン・チェース(JPM)とゴールドマン・サックス(GS)は、依然として5,000米ドルを超える金価格目標を維持している。投資家にとって、短期的な利益確定売りによる下落は、実質的により強固な支持線で再エントリーする好機となっている。

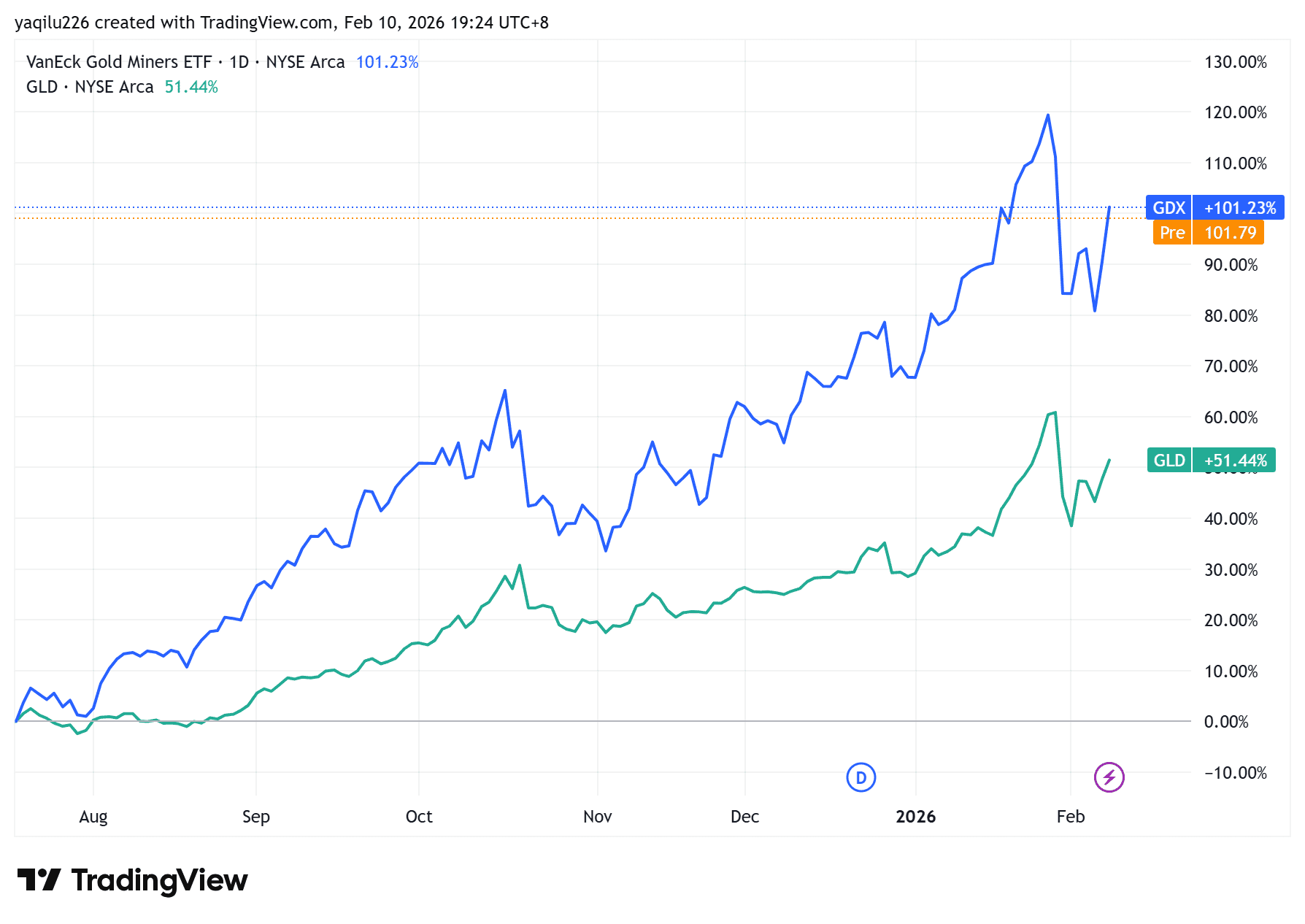

もし5,000米ドルの金価格が非現実的に思えるなら、次の点に注目してほしい。過去1年間で、現物ETFのSPDRゴールド・シェア(GLD)が約90%上昇した際、ヴァンエック金鉱株ETF(GDX)の主要産金銘柄指数は200%急騰した。さらに、GDMN(フランクリン・ゴールド・アンド・プレシャス・メタルズETF)のような一部のレバレッジ型ハイブリッド・ファンドは239%も上昇した。

金鉱株は金価格と連動するが、その動きは決して1対1ではない。金に対する感応度はアナリストが「ゴールド・ベータ」と呼ぶ指標で表され、その値はほぼ常に1を上回る。その理由は営業レバレッジにある。例えば、1オンスあたりの全維持コスト(AISC)が1,500米ドルの産金会社を想定してみよう。金価格が2,000米ドルから2,200米ドルへ10%上昇した場合、1オンスあたりの利益は500米ドルから700米ドルへと40%急増する。金そのものはキャッシュフローを生まないが、対照的に産金会社は貴金属をマージンへと変える。その固定費が組み込まれたレバレッジとして機能する。そのため、金鉱株は上昇局面において、金そのものの上昇率の約1.5倍から3倍の利益をもたらす傾向がある。

もちろん、そのレバレッジは双方向に作用する。米国市場において、ヴァンエック金鉱株ETFは、SPDRゴールド・ミニシェアーズ・トラスト(GLDM)などの現物ETFよりもはるかに高いボラティリティを示す。長期的には、金鉱株の年間変動幅は通常、原資産である金価格の1.5倍から2倍に達する。方向性が正しければ価格を上回るプレミアムを享受できるが、判断を誤るか撤退が遅れれば、金そのものよりも大きなドローダウンを被ることになる。

主要な産金銘柄の中でも、ニューモント(NEM)は業界の航空母艦のような存在だ。同社は世界最大の産金会社としての地位を維持しており、北米やオーストラリアといった安定した法域に重点を置いた極めて高品質な資産基盤を保有している。2025年の一連の戦略的買収を経て、生産能力は拡大しつつ、営業コストはセクター内でも最低水準に留まった。2026年の調整局面においても、全維持コストの競争力は維持され、利益率は底堅く推移した。安定性と利回りを重視する投資家にとって、ニューモントは金価格への連動性と安定した配当の両方を提供しており、成長の可能性を秘めた格付けの高い債券のような性格を併せ持っている。

バリック・ゴールド(GOLD)は、対照的に効率性とキャッシュフローの強さを体現している。厳格なコスト管理と規律ある資本配分で知られるバリックの2025年第4四半期決算では、金価格の上昇を上回るフリーキャッシュフローの成長が示された。同社は現在、生産量よりも収益性を重視しており、価格変動時でもマージンを維持できる体制を整えている。ネバダ州をはじめとする主要な採掘拠点での強固な事業基盤により、数十年にわたる埋蔵量を確保している。金価格の反発局面において、優れた事業執行力と収益の勢いを求める投資家にとって、バリックはより積極的な投資対象となる。

機関投資家レベルでは、資金フローの構造的な変化が顕著になっている。ワールド・ゴールド・カウンシル(WGC)によると、2025年の金市場における1日あたりの平均出来高は、過去最高の3,610億米ドルに達した。北米だけでも、金ETFの1日あたりの取引額は平均50億米ドルと、2024年の水準から倍増した。2026年初頭の急激な売り局面においてさえ、主要なETFには純流入が続いた。そのパターンは、中央銀行や政府系ファンド、年金基金といった長期投資の資金が、現在、金を恒久的な資産配分の対象として扱い、上昇を追うのではなく下落局面で買い増していることを裏付けている。市場の中核的な価格水準は、レバレッジをかけた投機ではなく、着実な積み上げによって押し上げられている。

金の現物価格以上の弾力性を求める投資家にとって、金鉱株ETFは依然として有効な手段である。広範な銘柄をカバーするヴァンエック金鉱株ETF(GDX)は、ニューモントやバリックといった世界最大の産金会社に集中投資しており、相対的に低いボラティリティ、強固なコスト規律、そして信頼できる配当を提供している。一方、ヴァンエック・中小型金鉱株ETF(GDXJ)は、より小規模で高成長な産金会社に重点を置いており、価格変動に対してはるかに敏感に反応する。これは強気サイクルの加速局面において適した投資手段である。

2026年初頭の調整を経ても、金鉱株に組み込まれたレバレッジは依然として健在である。忍耐強い資本にとって、トレーダーを不安にさせるボラティリティは、引き続き非対称的な収益機会を生み出している。あらゆる主要な金サイクルにおいて、金鉱株はまず増幅装置として機能し、その後の整理局面を耐え抜き、そして次の上昇局面を牽引するのである。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。