AMD第4四半期決算プレビュー:これほど完璧なシナリオを、株価はさらに超えていけるか?

AIポッドキャスト

AMDの第4四半期決算は、データセンター事業の好調とポートフォリオの多角化により、市場予想を上回る見込みである。しかし、メモリ価格高騰がPC OEMの購入を抑制し、AMDのクライアント部門に逆風となる可能性が指摘されている。AIアクセラレータMI450は、OpenAIへの集中リスクを内包しており、NVIDIAとの競争激化も懸念される。ROCmエコシステムの進展と、MI450の導入拡大が今後の株価を左右する鍵となる。株価は既に楽観的なシナリオを織り込んでおり、新規購入者にとっては参入タイミングが難しい。

AMD(アドバンスト・マイクロ・デバイセズ)AMDは2月3日に2025年第4四半期決算の発表を予定しており、現在の市場予想は、力強い増収、収益性の向上、そして投資家の大きな期待を背負うデータセンター事業など、明らかに楽観的だ。しかし、このバラ色のシナリオを少し分解してみると、論理の一部が驚くほど直感に反していることがわかる。「メモリ価格の上昇がAMDを助ける」という一般的な考えは、期待されるほど魅力的ではない可能性があり、同社のAIの未来全体は、実質的に一社の顧客の導入スケジュールに左右されている状況にある。

市場が現在何を織り込んでいるかを手始めに、実際に何が起きているのかを見ていこう。

第4四半期の数値:期待されるもの

指標 | AMDのガイダンス | コンセンサス予想 | 前年同期比(YoY)成長率 |

売上高 | 96億ドル(±3億ドル) | 96.7億ドル | +26% |

調整後EPS(1株当たり利益) | — | 1.31〜1.33ドル | +21〜22% |

粗利益率(非GAAP) | 54.5% | 54.5% | 横ばい |

出所:Zacks

第4四半期を際立たせているのは、成長のレベルだけでなく、その源泉だ。AMDはデータセンター、クライアント/ゲーミング、エンベデッド(組み込み)の主要全セグメントで勢いを見せており、単一のエンジンに頼るのではなく、真のポートフォリオ多角化を実現している。

同社は、EPYCサーバー向けCPUとMI350 GPUに牽引されるデータセンター部門での力強い2桁の前期比成長、クライアント部門での継続的な成長、およびエンベデッド部門での前期比成長への回帰を予想している。

メモリ価格のパラドックス:強気材料が実際に仇となる時

2025年中盤から年末にかけてDRAM価格が約300%急騰したため、システム価格が上昇し、AMDのようなプレミアムCPUベンダーのユニットあたりの売上高が増加するという説を耳にしたことがあるだろう。

その論理は、大抵の場合、間違っている。

64GBのDDR5キットが3ヶ月で200ドルから900ドルに跳ね上がった場合、PCのOEMメーカーは購入を加速させるのではなく、急ブレーキをかける。メモリがシステムコストの10〜12%から15〜20%に急上昇し、さらに四半期ごとに50〜60%上昇し続けている場合、合理的な行動は購入を延期し、安定を待つことだ。

その核心的な要因は、AIアクセラレータ向けの広帯域メモリ(HBM)だ。サムスン、SKハイニックス、マイクロンが、NvidiaやAMDのGPU向けにHBM3/3Eやサーバー用DRAMに転用するウェハーはすべて、PC向けの標準的なDDR4/DDR5には回されない容量となる。TrendForceの2026年1月のレポートでは、2026年第1四半期のサーバー用DRAM価格がさらに約60%急騰し、PC用DDR4価格も最大50%上昇すると予測されている。

デルとレノボは、2026年初頭に15〜20%のPC価格値上げを発表した。消費者は単にそれらの値上げを受け入れているわけではない。その代わりに、OEM各社はひっそりとRAMの構成を削減し、同価格帯で32GBの代わりに16GBを搭載して出荷している。一方、小売業者はメモリ単体での購入に制限を設けたり、在庫を動かすためにRAMをマザーボードとセット販売したりしている。パンデミック後のPC買い替え需要はすでにピークを過ぎており、そこにDRAM供給の逼迫が重なることは、追い風ではなく、明らかな逆風である。

皮肉な展開は、AIアクセラレータ自体がこの不足の主な要因であり、AMD自身のMI350や今後登場するMI450もその一端を担っているということだ。MI350は1つのGPUあたり288GBのHBM3Eを搭載しており、最先端のDRAM供給を吸収する容量消費の激しい製品だ。AMDがAIアクセラレータの増産を早めれば早めるほど、標準的なDRAM供給は逼迫し、それが結果として、記録的な売上を記録したばかりのクライアント部門の販売数量を圧迫することになる。

2025年第4四半期は、この影響の大部分を回避できるだろう。11月に発売されたRyzen 7 9800X3Dが、DRAM価格の上昇と供給逼迫が小売チャネルを直撃する前に、ハイエンド需要の波を先取りしたからだ。しかし、2026年の第1四半期と第2四半期には、初期の需要が一巡し、DRAM価格高騰の全容が実売価格に反映されるようになると、メモリは販売数量に対する真の逆風となる。

したがって、特にPCおよびクライアント事業において、「メモリ価格の上昇」がAMDの強気材料として挙げられるのを耳にする際は、その因果関係が大きく逆転していることを認識しておく価値がある。

中核事業のストーリー:この部分は実際に目覚ましい

AIへの賭けを分析する前に、AMDがその中核事業において明確に成し遂げた成果を認識しておく必要がある。

AMDのセグメント別業績:2025年の四半期推移

セグメント | 2025年第1四半期(前年同期比) | 2025年第2四半期(前年同期比) | 2025年第3四半期(前年同期比) |

データセンター | 36.7億ドル(+57%) | 32.4億ドル(+14%) | 43.4億ドル(+22%) |

クライアント&ゲーミング | 29.4億ドル(+28%) | 36.2億ドル(+69%) | 40.5億ドル(+73%) |

エンベデッド(組み込み) | 8.2億ドル(-2.7%) | 8.2億ドル(-4.3%) | 8億6000万ドル(-7.6%) |

総売上高 | 74億4000万ドル(+36%) | 76億9000万ドル(+32%) | 92億5000万ドル(+36%) |

出所:AMD四半期報告書

特筆すべき点は2点ある:

- データセンター部門は現在、売上高ベースでAMD最大の単一セグメントとなっており、高い基準値ながらも前年同期比(YoY)で20%超の成長を維持している。

- クライアントおよびゲーミング部門は2025年にさらに急速な回復を見せ、第3四半期の売上高は前年同期比で70%以上増加した。EPYCとRyzenが共に、規模と成長の両方を牽引している。

サーバー分野では、Mercury Researchのデータによると、2025年第3四半期におけるAMDのサーバー用CPUのユニットシェアは約28%だが、売上高シェアは40%に迫っている。言い換えれば、AMDの出荷台数は依然として3分の1未満であるものの、売上高の約4割を確保しており、より高い平均販売価格(ASP)と高利益率の市場シェアを獲得していることを示している。

これはEPYCの根本的な優位性を反映している。第5世代EPYC(「Turin」)は、前世代と比較してコアあたりの性能が約17%向上し、AIおよびHPC(ハイパフォーマンス・コンピューティング)ワークロードでは約37%向上している。Intelの最新のXeonと比較すると、多くの一般的なコンピューティング・ワークロードにおいて30〜40%高いスループット、約60%優れた電力効率(ワット当たり性能)、および大幅に低い熱設計電力を実現しながら、ソケットあたり最大192コアをサポートしている(Intelの標準は128コア)。

実際のデュアルソケット構成において、同等のEPYCシステムはXeon構成よりも30〜40%高い計算能力を提供することが多い。また、AMDはソケットあたり12のDDR5メモリチャネルを提供しており(Intelは8チャネル)、これは最大で約50%高いピークメモリ帯域幅を意味し、データベース、アナリティクス、インメモリ・コンピューティングなどのメモリ集約型のワークロードにおいて決定的な優位性となる。

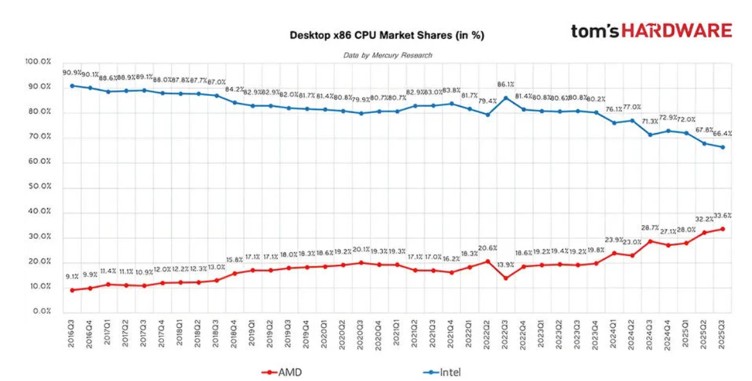

コンシューマー向けでは、Mercury Researchの2025年第3四半期のデータによると、AMDのデスクトップCPUのユニットシェアは過去最高の33.6%に達した。第4四半期には、Ryzen 7 9800X3Dが発売から数週間で主要小売店での売上トップとなり、年末商戦期にはAmazonやNeweggなどの販売チャネルにおけるAMDのデスクトップCPUシェアは一時的に70%を超えた。9800X3Dの初期ロットは多くのオンライン小売店で入荷と同時に完売し、供給不足が続く中で実売価格は希望小売価格(MSRP)を上回った。リサ・スーCEOは、第4四半期を「ここ数年で最も好調なデスクトップ製品の実売を記録した四半期の一つ」と公に述べた。

出所:Tom’s Hardware

AI集中リスク:1社の顧客に数百億ドルが懸かっており、失敗は許されない

次に、市場が真に注目しているAI分野について。

2025年末、AMDはOpenAIと数年間にわたる供給契約を締結し、6ギガワット(GW)相当のInstinct MI450 GPU演算能力を提供することを発表した。これは同社史上最大の単一顧客による契約である。AMDはこの契約を、数年にわたる数百億ドル規模の収益機会であると説明している。また、AMDはOpenAIに対し、GPU導入の節目(マイルストーン)や株価目標に連動して権利が確定する最大1億6000万株分のワラント(新株引受権)を付与した。

OpenAIの注文は実在し、その根底にあるビジネスのユースケースは非常に強固である。今日のChatGPTも将来のマス市場向けインテリジェント・エージェント・システムも、稼働には膨大な量の推論計算能力を必要とする。しかし、まさにその理由から、AMDの現在の高いバリュエーションには、このAI成長曲線の大部分がすでに株価に織り込まれている。

問題は、原則として需要が存在するかどうかではなく、タイミングと集中の問題である。

AMD MI450導入タイムライン

マイルストーン | 目標時期 | 規模 | ステータス |

初期1GWの導入開始 | 2026年下半期 | 1 GW | 計画中。契約における最初の重要マイルストーン |

残りの増強 | 2027年〜2028年 | 5 GW | 数年にわたる増強。需要に依存 |

合計コミットメント | 2026年〜2028年以降 | 6 GW | 数年・数世代にわたる枠組み |

出所:AMD、OpenAI、Futurum Group、HyperFrame Research

書面上、すべては計画通りに進んでいるように見える。しかし、懸念されるのは次の点だ:「他に誰が買っているのか?」

2026年2月初旬時点で、MI450およびHeliosを真のハイパースケールで導入することを公約している顧客は、依然としてOpenAIのみである。Oracleは2026年から約5万個のMI450 GPUを導入する計画を発表しているが、6GWに及ぶOpenAIの枠組みと比較すれば、誤差の範囲内である。Metaやcharacter.aiは現行世代のMI350シリーズの本番導入を認めているが、顧客基盤を有意義に多様化させるほどのMI450の購入規模を公表している企業はない。

これは重要である。なぜならNvidiaは手をこまねいているわけではないからだ。AMDがOpenAIとの契約を発表した後、NvidiaはRubinラック・スケール・アーキテクチャを投入した。これはHeliosよりもラックあたりの低精度演算密度が高く、はるかに成熟したソフトウェア・エコシステムと統合されている。第三者の分析によると、フル構成のHeliosラックは、同等のRubin NVL構成よりも約20%強安価で、電力効率もやや優れている可能性があるが、こうしたコスト面での利点は、顧客が統合やエコシステムに伴うリスクを引き受ける意欲がある場合にのみ意味を持つ。

CUDAの堀:ハードウェアが制約要因ではない場合

指標 | NVIDIA CUDA | AMD ROCm | 格差 |

エコシステムの成熟度 | 約18年以上 | ~5年にわたる多額の投資 | 顕著な差 |

開発者ベース | 400万人以上の登録開発者 | 一桁小さい(10万人以下の範囲) | 数十倍 |

パフォーマンス | ほとんどのベンチマークの基準 | 多くの場合、約10~30%遅い。一部のケースではさらに劣る | 重大な格差 |

フレームワークのサポート | 高度なネイティブ最適化 | 主要なフレームワークをサポートしているが、多くのサードパーティ製ライブラリは依然としてCUDA優先 | 縮小しているが実在する |

エンタープライズ市場シェア | AIアクセラレーター・インフラの約90% | 1桁台前半のシェア。2桁台は長期目標 | 初期段階 |

出所:NVIDIA/AMD開示資料、サードパーティのベンチマーク、業界調査

最近のベンチマークによれば、同世代のハードウェアにおいて、CUDAとROCmで同一のワークロードを実行した場合、30%から2倍近いパフォーマンスの差が生じることが示されている。この格差は、大規模なLLM(大規模言語モデル)の推論や、マルチノード、マルチGPU環境において特に顕著となる。AIインフラに数百億ドルを投じているハイパースケール・クラウドプロバイダーにとって、このソフトウェアによって増幅されるパフォーマンスの差は、価格設定やプラットフォーム選定における極めて重要な要因となっている。

AMDは、2026年までにROCmの開発者エコシステムを10万人以上に拡大する計画であり、今後3~5年間でデータセンター向けAIチップの市場シェアを2桁に引き上げることを目指している。経営陣は、同期間中のデータセンター向けAI収益が年率80%以上で成長すると予測している。しかし、これらの目標はすべて、AMDがより広範な顧客基盤を必要としており、支配的な買い手としてのOpenAIに無期限に依存することはできないという一つの前提に基づいている。OpenAIの導入スケジュールがわずか2四半期でも遅れたり、電力供給、冷却、あるいはソフトウェアの成熟度に関する問題が発生したりすれば、AMDのAI収益の軌道全体が後退することになる。株価が予想PER(株価収益率)40倍超で取引されている現状では、リスクとリターンのバランスは明らかに非対称な状況にある。

AMD対NVIDIA:主要指標

指標 | AMD | NVIDIA | 差異 |

予想PER | 40~45倍 | 25~35倍 | AMDは明らかに高いマルチプルで取引されている |

時価総額 | 約4,000億ドル | 約4.6兆ドル | AMDは約11分の1の規模 |

四半期データセンター収益 | 43億ドル(2025年度第3四半期) | 約510億ドル(2025年度第3四半期) | 約12分の1の規模 |

売上高総利益率(非GAAP) | 54% | 75% | 21パーセントポイント低い |

AIアクセラレーター市場シェア | 10%未満 | 現在は90~92% | 8~10倍の格差 |

出所:AMDおよびNVIDIA決算資料、StockAnalysis、Counterpoint Research

現在、AMDの予想PERは約40~45倍であり、NVIDIAの25~35倍という範囲に対して大幅なプレミアムがついている。このプレミアムが存在する主な理由は、AI顧客の着実な多様化とデータセンター事業の収益性向上というシナリオを市場がすでに株価に織り込んでいるためだが、これらの前提はまだ検証の過程にある。

さらに微妙な点として、AIに対する楽観論が明らかに先行しているこのバリュエーションであっても、AMDの現在の収益の質にはやや無理がある。売上高総利益率は表面上は安定しているように見えるが、実際にはすでに同社の中期目標レンジの上限近くで推移している。

AMDの利益率推移:2025年

四半期 | GAAP粗利益率 | Non-GAAP粗利益率 | Non-GAAP営業利益率 |

2025年第1四半期 | 50% | 54% | 24% |

2025年第2四半期 | 40%* | 43%*(調整後約54%**) | 12%* |

2025年第3四半期 | 52% | 54% | 24% |

2025年第4四半期(予想) | — | 54.5% | — |

* 中国向け輸出規制に伴うMI308の在庫評価損(約8億ドル)を含む

** 一時的な在庫評価損を除いた調整後

出所:AMD決算報告書

2025年を通じてAMDの売上高は30%以上増加したが、Non-GAAP粗利益率はほぼ54%前後に固定されたままだった。AI向けGPUの増産を進め、サーバー用CPUのシェアを拡大している企業であれば、通常は利益率の目に見える拡大が期待されるものであり、横ばいではない。

主に3つの要因が働いている。

- 製品ミックスは見た目ほど芳しくない。セルサイドや独立系の分解調査モデルによれば、成熟したEPYC CPUの粗利益率は概ね50~55%の範囲にあるが、立ち上げ初期のMI3xx GPUは、プレミアムな位置付けにもかかわらず、サプライチェーンや歩留まりの非効率性から40%台半ばから後半に留まる可能性が高い。現段階でMI350の販売が増えるほど、全体の粗利益率の押し下げ要因となる。

- 営業費用が売上高を上回るペースで増加している。2025年第3四半期の売上高は92億5000万ドル、営業費用は28億ドルで、Non-GAAP営業利益率は24%となった。売上高が36%成長したにもかかわらず、2024年第3四半期の25%からわずかに低下した。その差分は、MI450のソフトウェアスタック、Heliosのラックレベルの統合、次世代EPYCなど、研究開発やプラットフォームへの投資に充てられており、多額の予算を消費している。

- 利益率の拡大は中長期的な目標であり、2026年の基本シナリオではない。2025年のフィナンシャル・アナリスト・デーにおいて、AMDはNon-GAAP営業利益率35%以上、粗利益率55~58%という中期的モデルを提示した。これらの目標は、AI向けGPUの年間売上高が50%以上の利益率で100億ドルを超え、EPYCサーバー用CPUのシェアが40%前後で安定するシナリオでは達成可能だ。しかし、OpenAIが唯一のハイパースケールMI450顧客に留まり、増産に遅れが生じる場合、2026年という時間軸で達成するのは極めて困難となる。

第4四半期決算で本当に重要なことは何か。

第4四半期の数字自体は、堅調に見える可能性が高い。AMDは売上高予想をわずかに上回る可能性が高く、経営陣はデータセンター部門の力強い成長を再び強調するだろう。

現在、市場が想定する2026年のAMDの売上高の基本シナリオは440億~450億ドル程度であり、楽観的な「中国市場の正常化」シナリオでは500億ドル近くまで押し上げられる。その中で、AI関連事業(主にデータセンター向けGPUおよびプラットフォーム)は、年間換算ランレートで120億ドルを超えると試算されており、2026年の予想EPS(1株当たり利益)のコンセンサスは、2025年の約4ドルに対し、6~6.5ドル前後となっている。これは50~60%程度の成長を意味する。計算上、この軌道は、実行が概ね計画通りに進むのであれば、現在のバリュエーション・プレミアムを裏付けるのに十分である。

ウォール街のAMDの平均目標株価は現在270~280ドル付近に集中しており、240ドル台の株価に対し、ここから約15%の上値余地があることを示唆している。

問題は、過去数四半期において、AMDが売上高やEPSで予想を上回った場合でも、決算発表日に株価が下落することが多かった点だ。第2、第3四半期ともに「数字は良いが、株価の動きは弱い」という状況だった。今回の決算に向けたオプション価格は、決算発表前後に約±9%(1株あたり約±22ドル)の変動を織り込んでおり、市場は「好材料は織り込み済み」である可能性と、結果発表後のボラティリティの増大の両方に同時に備えていることを示唆している。

株価を実際に動かす6つの質問

質問 | 重要な理由 | 強気シグナル | 弱気シグナル |

1. Heliosの顧客パイプライン | 現時点で、真のハイパースケールで採用を決めているのはOpenAIのみである | 新たなハイパースケールHelios/MI450顧客の名前が、規模や時期とともに具体的に挙がること | 全く言及がない、あるいは「協議中」といった曖昧なコメントに留まること |

2. MI450のタイムライン | 遅延が発生すれば、数百億ドルの機会が先送りされる | 「2026年下半期に増産、2026年末までに最初の1GWを導入」という明確な再確認 | 「目標としている」「取り組んでいる」といった歯切れの悪い表現 |

3. 2026年のデータセンター部門の成長 | AIランプ(急拡大)シナリオの正当性を検証する(または損なう) | 示唆される2026年のデータセンター成長率が前年比25~30%超 | 示唆される成長率が25%未満、あるいは明らかな下方修正 |

4. 中国向け輸出ライセンス | 8億ドルの費用計上+2024年売上高の約24%がいまだ不透明な状態 | 「ライセンス承認済み」や「最終承認段階」といった具体的な文言 | 不透明感の継続と、定型的な規制当局の文言 |

5. 粗利益率の見通し | 営業レバレッジ・ストーリーを試す | 2026年は「非GAAPベースの粗利益率55%超に向けて順調」とのコメント | 明白な逆風、あるいは55%超の目標達成時期を2027年以降に先送り |

6. ROCmエコシステムの進捗 | ソフトウェアによる「堀(優位性)」が長期的なAIシェアを決定する | ROCmの開発者、導入実績、エコシステムパートナーに関する定量的アップデート | 数字を伴わない抽象的な説明 |

出所:AMDのガイダンスおよびコメント、パイパー・サンドラー、ウェルズ・ファーゴ、ザックス、カウンターポイント・リサーチ

経営陣が具体的かつ前向きな情報開示によって、これらの項目のうち2、3をクリアできれば、「高成長+高マルチプル」に対する市場の許容度は高まるだろう。決算発表で良好な数字が出たとしても、これらの特定のリスクを曖昧にするようであれば、現在のバリュエーションを正当化することは一段と困難になる。

率直な評価:優れた企業だが、参入タイミングは難しい

EPYCはサーバー市場で本格的な復活を遂げ、コンシューマー向けではRyzenがIntelを追い抜いた。データセンターとPC事業がいずれも好調で、AMDは極めて強固なファンダメンタルズを築いている。MI350は記録的なペースで拡大しており、すでに複数のクラウドプロバイダーに採用されている。業界の設備投資がAIへシフトしていることは、NVIDIAに代わる信頼できる選択肢にとって真の舞台を整えている。

問題は、市場がすでにベストケースのシナリオを織り込んでいることだ。株価の大幅な上昇後、現在のバリュエーションは、新製品の立ち上がりが順調で、顧客の集中が速やかに解消され、利益率が向上するという、これらすべてが同時に起こることを前提としている。

既存株主にとって同社は優良銘柄だが、新規購入者にとって、ここでの参入は未解決の不確実性すべてに対してプレミアムを支払うことを意味する。第4四半期決算は重要だが、真の試練は2026年後半に訪れる。それまでにMI450が実質的な量産段階にあり、少なくとも最初の1GWの導入が明確なスケジュールに沿って進捗している必要がある。また、AMDは大型案件が単一の顧客への集中ではなく、幅広い顧客ベースに転換していることを証明しなければならない。

それが実現するまで、この水準で購入することは、実質的に「完璧な実行」に対して対価を払っていることになる。そして半導体業界において、「完璧」という状態が長く続いたことは一度もない。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。