電車大戦:未来の切符を手にするのは誰か

TradingKey - 世界的なカーボンピークとカーボンニュートラルの目標推進に伴い、電気自動車(EV)市場は不可逆的な長期的構造変化のトレンドとなっています。このトレンドは短期的な経済サイクルの変動を超越し、気候変動政策、技術進歩、そして持続可能なエネルギーに対する消費者の深い転換に根ざしています。交通運輸は炭素排出の主要な源の一つとして、電気自動車は化石燃料への依存を減らし、エネルギー効率を高めることで、排出ピークの早期実現に向けた主要な推進力を提供します。

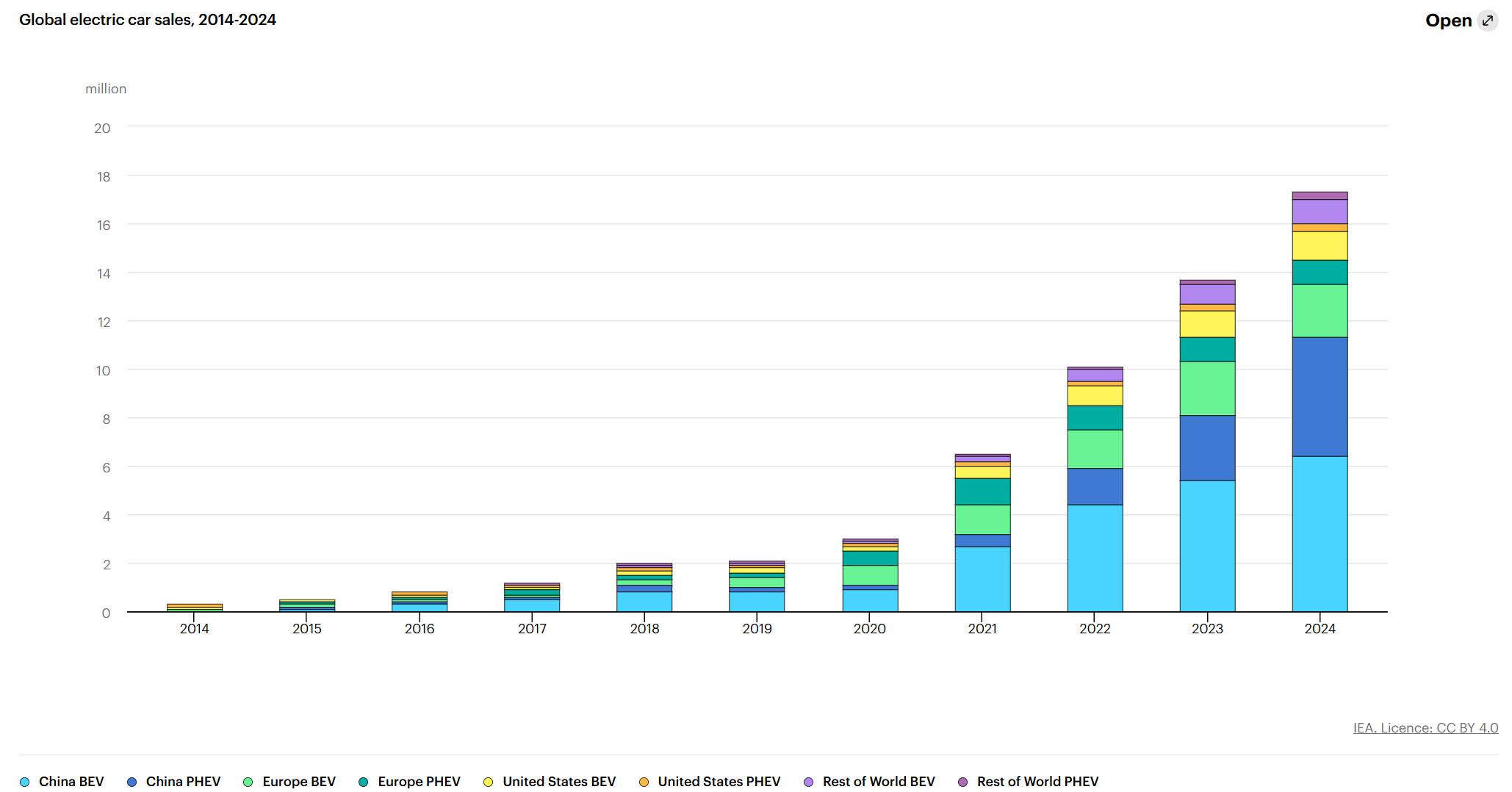

過去10年間、世界の電気自動車市場は指数関数的な成長を遂げ、特に2020年以降の爆発的な発展は「政策駆動期」と称されます。この段階では、政府の強力な介入と技術の成熟が良いフィードバックループを形成し、電気自動車の普及サイクルを著しく短縮しました。特に電池コストの急速な低下が重要で、電気自動車が高級でニッチな市場から大衆市場へと徐々に移行することを可能にしました。中国はこの波のリーダーであり、世界の約3分の2の販売を占め、2025年には市場浸透率が60%に達すると予測されています。さらに重要なのは、中国製電気自動車がコスト優位性を持ち、世界の約70%の生産能力を占めています。これに対し、欧州市場は2024年に一時的な成長停滞を経験し、市場シェアは20%前後で安定していますが、EUが間もなく導入するCO2排出基準の強化により、2025年には25%に反発すると見込まれています。アメリカ市場では、政策の変動と消費者の嗜好の分化により、2024年の成長率は前年の40-50%から8-10%に急減しますが、絶対的な販売量は依然として増加しており(2025年には160万台に達すると予測)、市場シェアは10%未満にとどまっています。

2025年を見据えると、世界の電気自動車販売台数は初めて2,000万台を突破し、新車市場の25%以上を占めると予想されています。このうち、中国は60%以上を占め、ヨーロッパとアメリカはそれぞれ約25%と10%を占めます。さらに注目すべきは、電気自動車市場が単なる電動化からスマート化へと進化している点です。高級運転支援システム(ADAS)の浸透率は2025年に70%を超え、L3+レベルの自動運転車の割合は15%に達すると予想されています。これは、電気自動車が「グリーントランスポートツール」から「スマートモビリティプラットフォーム」へと変貌を遂げることを示しています。未来を見据えると、国際エネルギー機関(IEA)とブルームバーグNEFは、2025年から2030年にかけて電気自動車の販売が年平均30%以上の複合成長率を記録し、2030年には販売台数が4,010万台、市場シェアが50-60%に達すると予測しています。2035年までに、世界の電気自動車の保有台数は3.8億台を超え、市場規模は2025年の6,986億ドルから1.19兆ドルに成長すると見込まれます。スマート化は主導的なトレンドとなるでしょう。2030年までに、新しい電気自動車の90%がL4+レベルの自動運転機能を備え、80%の車両が相互接続を実現し、交通エコシステムを完全に再構築します。

したがって、電気自動車市場の台頭は技術と政策の勝利であるだけでなく、持続可能でスマートな交通への世界的な転換の縮図でもあります。このトレンドは業界のリーディング企業に広大な舞台を提供しており、特にテスラ、シャオミ、BYD、NIO、リ・オート、Xpengなどの企業は、それぞれ技術革新、市場展開、ブランド戦略において特色を持っています。次の分析では、これらの企業が世界の電気自動車の波における位置付け、競争優位性、潜在的な課題を詳しく検討し、投資家がこの分野の機会をより明確に把握するのを助けます。

Source: IEA

1. テスラ

テスラは、間違いなく電気自動車(EV)業界のベンチマークです。2003年にシリコンバレーで設立され、革新的な技術で世界のEV革命を主導し、持続可能なエネルギーへの転換を加速することに尽力しています。テスラは、Model S、Model 3、Model Y、Cybertruckといった革新的な車種を通じて、自動車産業を再定義し、最先端の技術、優れた性能、環境への配慮を融合しています。さらに、太陽エネルギー製品、蓄電ソリューション、自動運転技術を提供し、スマートモビリティとクリーンエネルギー革命を牽引しています。革新を原動力とし、世界的な影響力を持つテスラは、未来の交通とエネルギーの新たな枠組みを形作り続けています。

1.1 市場シェアと販売台数

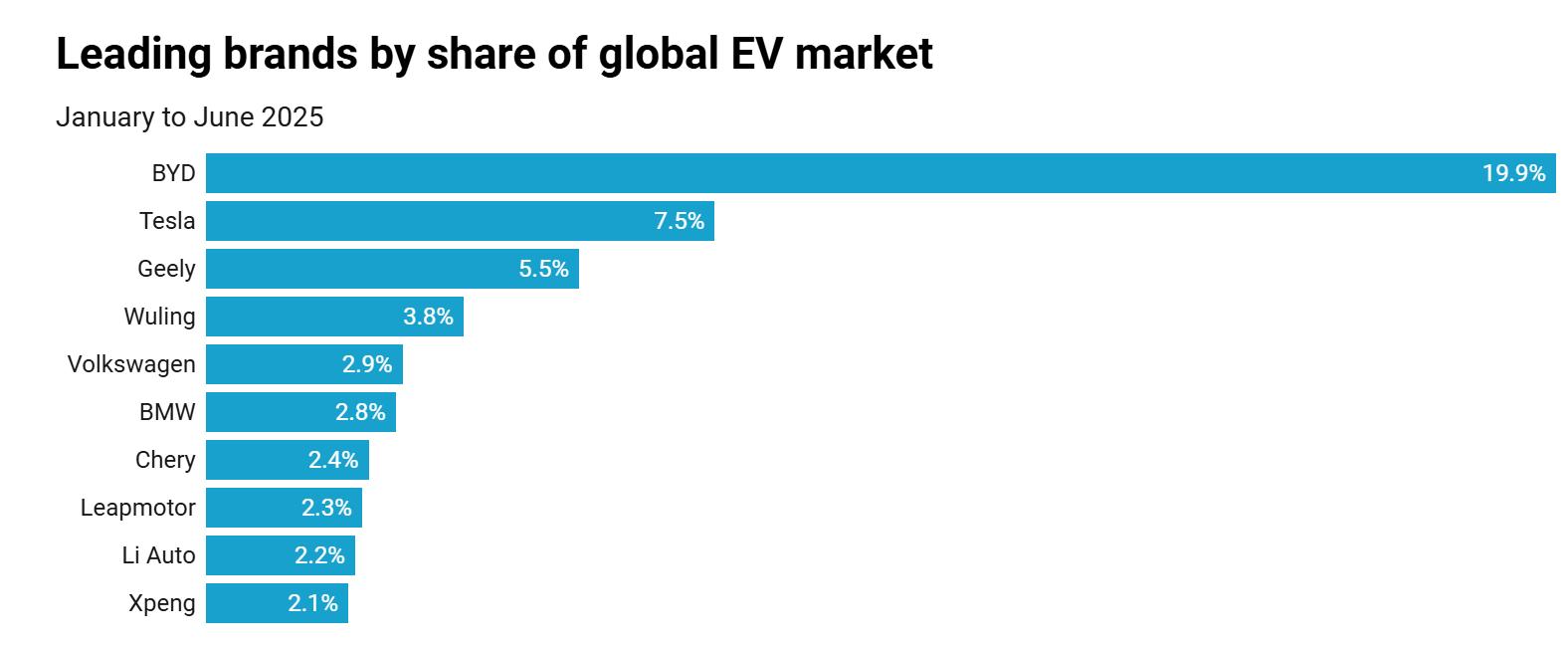

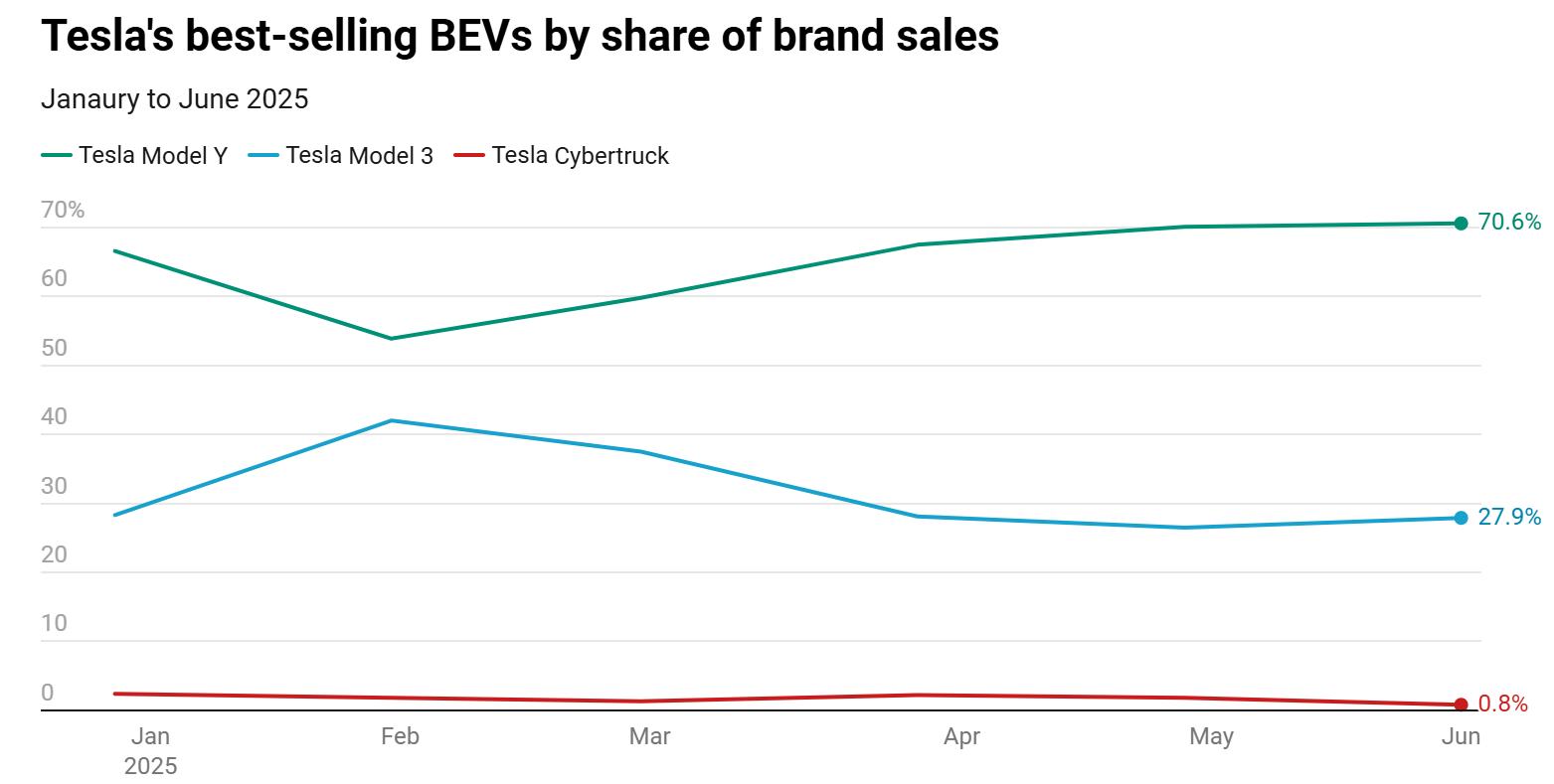

2025年上半期まで、テスラは世界のEV市場でリーダーの地位を維持し続けていますが、競争はますます激化しています。最新のデータによると、テスラは世界で719,325台の純電動車を納車し、前年同期比で13.1%の減少となりました。そのうち、Model Yは全体の65.2%(469,143台)を占め、Model 3は31.6%(227,210台)、Cybertruckは1.6%(11,225台)を占めています。世界のEV市場(純電動およびプラグインハイブリッドを含む、総販売台数9,535,141台、前年同期比34.3%増)において、テスラの市場シェアは7.5%で、前年より4.2ポイント減少し、BYD(19.9%)に次ぐ世界第2位となっています。それにもかかわらず、テスラはその技術革新とブランド力を武器に、純電動車分野で依然として中心的なプレイヤーであり続けています。

Source: autovistagroup

Source: autovistagroup

1.2 コストと利益分析

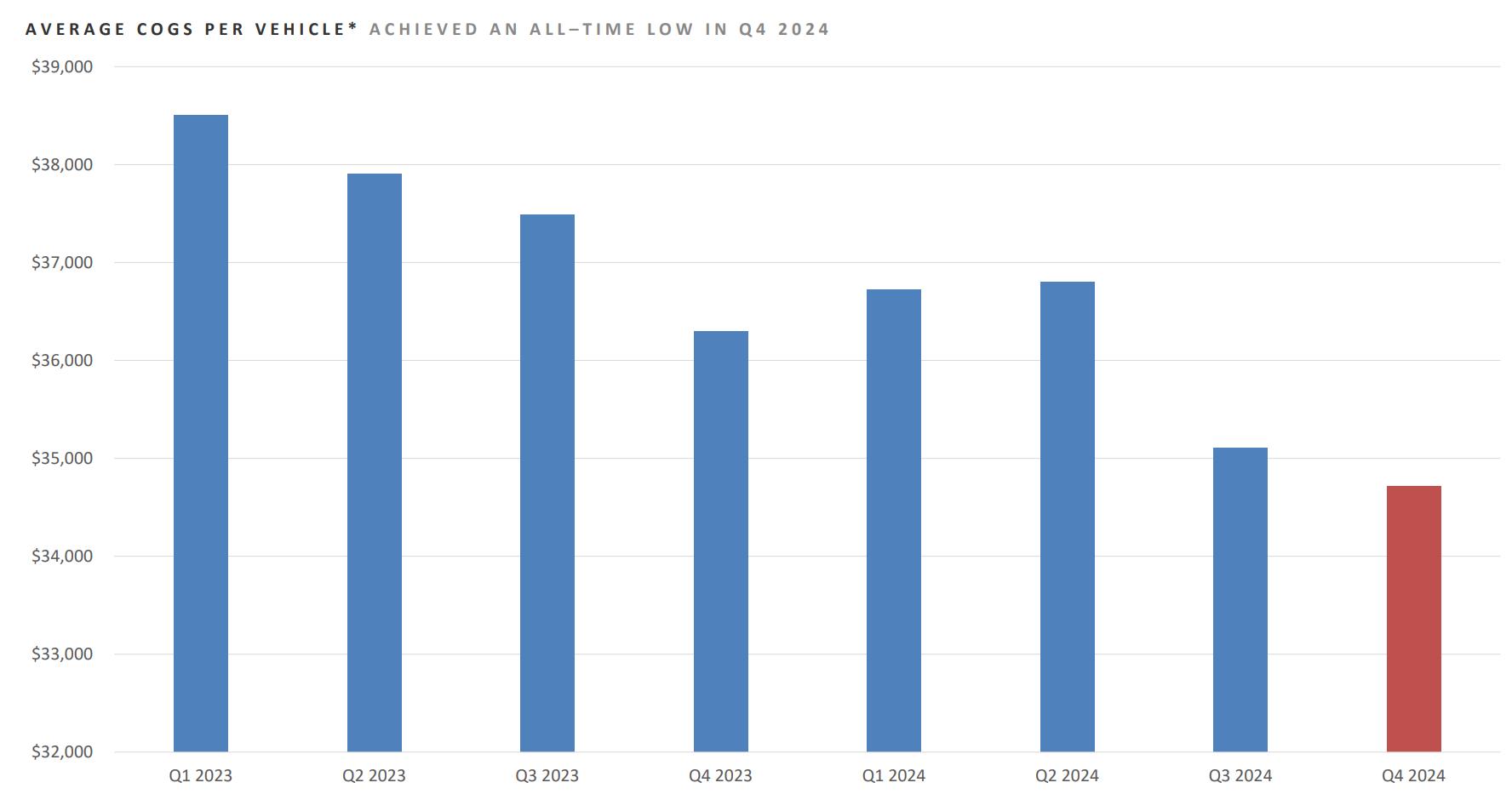

テスラの市場での地位を支えているのは、販売台数だけでなく、その卓越したコスト管理と利益率の高さにもあります。1台あたりの生産コストは約35,000ドルで、その内訳は主にバッテリー(30-40%)、モーターおよび駆動システム(15-20%)、ソフトウェアと電子機器(10-15%)で構成されています。バッテリーの割合が最も高く、技術革新の重要性を示しています。Gigafactoryの拡張と4680バッテリー技術(コストが128ドル/kWhから56ドル/kWhへ56%低下)の恩恵を受け、一台あたりのコストは着実に下がっています。2025年第3四半期までに、テスラの一台あたりの平均販売価格は約43,000ドルであり、一台あたりの粗利益は7,700ドル、粗利益率は約17%で、業界平均(10-15%)を上回っています。

将来的には、テスラは垂直統合をさらに深化させる計画です。2026年に4つの4680バッテリーバリアントとメキシコの新工場を導入し、サプライチェーンへの依存を減らすことで、バッテリーコストをさらに20-30%削減し、一台あたりのコストを25,000ドル以下まで引き下げることを目指しています。これらの取り組みは、粗利益率を20%以上に引き上げると予想されており、25,000ドルの車種を市場に投入し量産化することで、利益を倍増させ、競争の激しい市場での優位性をさらに強化することになります。

Source: Tesla

1.3 財務状況の分析

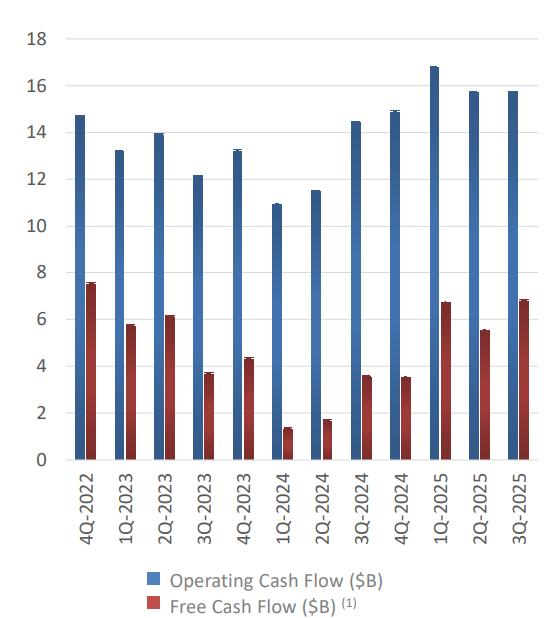

テスラは電動車技術で業界をリードするだけでなく、その強力な財務エンジンもまた市場での地位を支えています。テスラの債務は主に顧客の自動車リースや太陽光プロジェクトのファイナンスリースに由来しており、会社債や銀行ローンではありません。総負債は約138億ドルで、負債資本比率は0.2以下に安定しており、利息カバレッジ比率は約14で、債務状況は健全で大きな利息負担はありません。営業キャッシュフローは約160億ドル、フリーキャッシュフローは70億ドルに達し、コア事業の高い収益力を反映しています。現時点での短期流動性は約420億ドル(現金および現金同等物を含む)で、流動比率は2.1、短期債務を十分にカバーし将来の投資を支えることができます。

将来を見据えると、新工場の稼働開始およびバッテリーコストの低下に伴い、テスラは債務構造をさらに最適化し、キャッシュフローをさらに強化することが予想されます。低い負債率と相まって、これは自動運転およびロボットへの投資に柔軟性を提供します。市場の変動があっても、現金の蓄えはすべての債務をカバーするのに十分であり、財務的な優位性を確固たるものにします。

Source: Tesla

1.4 融資能力

テスラの財務の健全性(約420億ドルの現金準備、負債資本比率が0.2未満)は、その基盤を強固にしていますが、需要の低下や競争の激化によりキャッシュフロー危機が発生した場合、その融資能力が鍵となります。現在、テスラは主要な信用格付け機関から投資適格の評価を受けており、これは世界の資本市場での資金調達に強力なサポートを提供しています。CEOおよび最大株主であるイーロン・マスクは、4,100億ドルの純資産とXプラットフォームでの2億人以上のフォロワーを持ち、「スーパーファンダイザー」とも言えます。2023年にはテスラの株式を担保に約130億ドルのローンを受けていますが、危機が発生した際には、さらに担保にするか、株式の一部を売却してテスラに資金を注入することが可能です。

マスクの他の企業もサポートを強化しています。SpaceX(評価額3,500億ドル、マスクの持ち株比率54%)は、株式増資や融資によって間接的に資金を注入できる可能性があります。他にも、xAI(60億ドルの資金調達)からAI計算資源の共有、NeuralinkやBoring Companyとのクロスオーバー協力により、総評価額は4,000億ドルを超えるかもしれません。こうした「資金投入」は株主の議論を招く可能性がありますが、マスクの企業間の協調と革新的な資金調達は、テスラが危機を機会に変え、業界リーダーの地位を強化する助けとなるかもしれません。

1.5 スマート化の程度

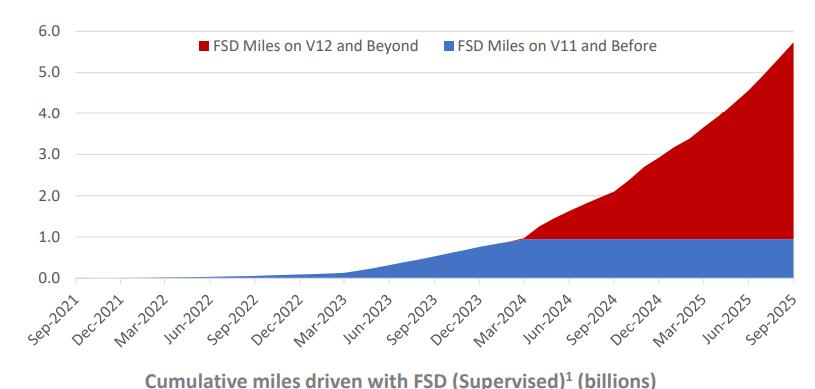

テスラは、電動車メーカーからAI時代のリーダーへと加速的に進化しており、スマート化の臨界点に達しています。この戦略的な飛躍は、強力な財務力と卓越した資金調達能力によって支えられ、AIに基づく長期戦略の基盤を提供しています。完全自動運転(FSD)を中心とした技術エコシステムは、世界のモビリティの構図を再編成しています。エンドツーエンドの神経ネットワークアーキテクチャと毎日1,500万マイルの実車データを基に、テスラは視覚認識、意思決定、実行制御を統合し、AIが物理世界で実用化される革命的なブレークスルーをリードしています。

FSD:スマート化の核心、エンドツーエンド神経ネットワークによる自律的な飛躍

FSDはテスラのスマート化移行の絶対的エンジンです。2025年に発表されるBeta v14バージョンでは、エンドツーエンドの神経ネットワークアーキテクチャを全面的に採用し、従来のモジュラー設計を完全に打破し、認識、プランニング、制御を単一のAIモデルにシームレスに統合しました。このアーキテクチャの変革は、システムがレベル2(監督支援運転)からレベル4(特定シーンでの高度な自律運転)への重要な飛躍を示しています。2025年末までに、FSDの累計走行距離は60億マイルを突破し、世界最大かつ最もリアルなトレーニングデータセットを構築します。安全データはその優位性をさらに示しており、Autopilotの事故率は630万マイルに1回であり、米国国家道路交通安全局(NHTSA)が報告する人間のドライバーの事故率(70万マイルに1回)よりも約9倍安全です。v14バージョンのエンドツーエンドモデルは、無保護左折、緊急車両の優先、工事区間の迂回などの高難易度タスクを含む複雑な動的シーンを即時に処理する能力を実現しました。初期テストでは、平均介入距離が1,454マイルに達し、前世代バージョンから大幅に向上し、システムの動作がより自然で人間の直観的な運転に近づいています。

Source: Tesla

AI基盤インフラストラクチャー:自社開発の計算能力とチップエコシステムのエコシステム

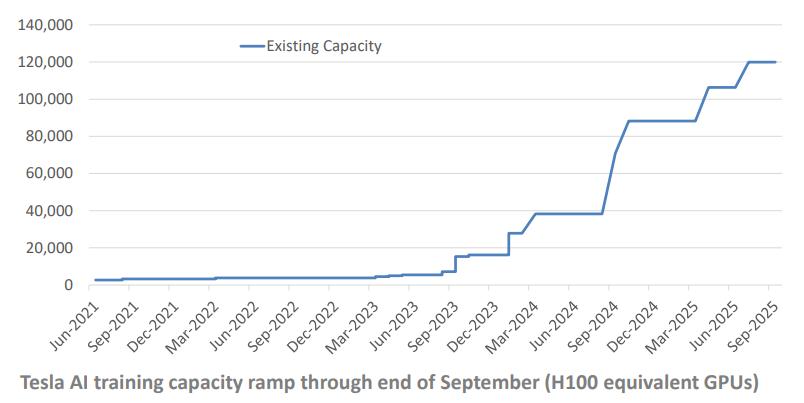

テスラのAI能力は自社開発の基盤インフラの上に成り立っています。2025年には、トレーニング計算能力が4倍に向上し、約81,000枚のH100グラフィックスカードを配備するのと同等の性能を持っています。これにより、毎日1,500万マイルの車両映像から高価値で複雑なシーンを抽出し、データ圧縮効率を20倍に高め、シーン認識の精度を97%に安定させています。自社開発のAI5/6チップは、推論速度を40倍に向上させ、外部サプライヤーへの依存を大幅に減少させ、トレーニングから推論までの完全なAIエコシステムを構築しています。この能力はFSDのイテレーションを加速するだけでなく、スマート技術を製造プロセスに深く応用しています。例えば、バッテリー製造の効率を10%向上させることで全体のコストを削減し、25,000ドルのエントリーモデルの研究開発および量産を支援し、テスラの価格、技術、規模における総合的な競争優位を強化しています。

Source: Tesla

自動運転タクシー(Robotaxi):技術検証から商業展開まで

FSD(完全自動運転)技術の成熟は、Robotaxi戦略に直接的な力を与えています。2025年、テスラは無人運転のために設計されたCybercabを発表しました。これは、ハンドルやペダルのない完全自律型の構造を採用し、航続距離は300マイルに達します。現在、Cybercabはカリフォルニア州のベイエリアとテキサス州オースティンで限定的な商業運営を開始しており、それぞれの地域で車両規模は1000台以上と500台以上に達しています。これまでに数万回の安全な乗車サービスを提供しており、移行期間中の安定性を確保するためにすべての車両に安全監視員が配置されています。FSD v14の神経ネットワークは、リアルタイムのナビゲーション最適化、動的経路計画、緊急対応メカニズムを統合しており、将来の無監視運営の基盤を築いています。テスラは2026年下半期にCybercabの量産を開始し、2025年末までにRobotaxiサービスを10以上の主要都市に拡大する計画です。このビジネスモデルは、FSDのサブスクリプションに次ぐ高利益の成長エンジンとなり、会社に大きな新たな収益をもたらすと予想されています。

2. 比亞ディ(BYD)

比亞ディ股份有限公司は1995年に設立され、中国深圳に本社を置く、世界をリードする新エネルギー車の製造メーカーです。「Build Your Dreams」を理念に掲げ、新エネルギー車、動力電池、エネルギー貯蔵システムの研究開発と生産に注力しています。

比亞迪のストーリーは、中国製造業が上昇を遂げる過程の縮図のようなものです。初期には深圳の地元産業政策、製造業の環境、そして上下流の政府からの多重支援を活用しました。1995年に電池の受託生産を開始し、2025年には『フォーチュン』世界500強で第91位にランクインするまでに30年をかけて、受託生産から標準を定義するまでの大きな飛躍を遂げました。最も際立った特徴は垂直統合で、電池、モーター、電動コントロール、さらには半導体までほぼ自社生産しています。

2.1 市場シェアと販売量

市場シェアの面で、比亞迪は非常に積極的に活動しています。2022年から2024年にかけて、比亞迪は強力な価格戦略、多様な製品ライン、広範な流通ネットワークを用いて、中国市場でテスラを超え、世界販売のトップポジションを確保しました。2025年上半期、比亞迪は214.6万台の販売を達成し、前年同期比で33.0%の成長を見せ、中国および世界の新エネルギー車の販売で優位を保ち続けています。中国市場では、比亞迪の新エネルギー車の市場シェアは約32%に達しました。

世界的に見ると、比亞迪の電動車市場でのシェアは約22%で、世界一の座を維持しています。海外市場はさらに同社の成長の新たなエンジンとなっており、上半期の販売は47万台に達し、前年同期比で132%増と、2024年の年間総量をすでに超えています。特に、タイでは市場シェア41%、ブラジルでは66%、コロンビアでは45%を獲得し、トヨタやフォルクスワーゲンを新興市場で強力に置き換えています。

比亞迪の世界的な成功は特定のヒットモデルによるものではなく、システマティックな車両展開戦略によるものです。7万元のシーガルから100万元規模の仰望(仰望)は、ハイブリッドから純電動、セダンからSUVまで、ほぼすべてのセグメントをカバーしています。規模と流通の優位性を活かして、多くの競合を打ち負かし、中間価格設定、強力なサプライチェーン、高い信頼性を持って、東南アジアやラテンアメリカといった新興市場に迅速に進出しています。高級市場への突破では、仰望ブランドが比亞迪の戦略アップグレードの核心キャリアとなっています。仰望はU8、U9などのモデルを用いてBBA(ベンツ、BMW、アウディ)に直接対抗し、100万元市場をターゲットにしています。比亞迪は、仰望チームの港珠澳大橋工事への敬意を示すイベントや、Speedカスタムカーの深圳でのパレードなど、大規模なイベントにも多大な資金を投入していますが、高級市場(特にヨーロッパ)では、ブランド認知度がまだ課題となっており、一部の消費者はBYDの正しい発音を知らないという状況もあります。

2.2 コストと利益分析

2025年上半期、比亞迪は利益面で大きな圧力を受けました。自動車の全体的な事業の粗利益率は約18.7%に低下し、車両あたりの粗利益は2.6万元、純利益はわずか0.5万元にまで落ち込みました。

粗利益の低下の主な原因は3つあります。価格競争の継続、高級ブランドの貢献度不足、研究開発およびスマート化コストの増加です。車両あたりの製造コストは11.2万元に上昇し、前四半期より約1万元増加しました。スマートドライビングシステムのアップグレード、ディーラーへのフィードバック、そして生産能力の拡大による限界管理コストの上昇が、主な要因となっています。

短期的には利益の圧力がありますが、この低利益・高規模のモデルは比亞迪のクラシックな戦略です。コストを抑えて市場を獲得し、ブレードバッテリーやeプラットフォーム3.0などのコア技術を通じて生産コストを大幅に削減し、A0級電動車の生産コストを9万元にまで引き下げ、7万元の価格設定でも収支を合わせることができます。この極限の効率ロジックにより、比亞迪は価格競争でほぼ無敵の存在となっています。

テスラが高いプレミアム価格とソフトウェアサブスクリプションモデルに依存しているのとは異なり、比亞迪は産業時代の量産哲学を堅持しています。まず市場規模を確保し、次にサプライチェーンの効率性から利益を抽出します。この戦略は短期的には自らを圧迫しているように見えますが、長期的には規模の壁を形成し、競争相手を排除するための価格引き上げ能力を持つ可能性があります。

しかし、価格で量を交換するモデルもリスクを伴います。高生産能力によるキャッシュフローの圧力は、比亞迪の利益の質をますますサプライチェーン金融と取引期間管理に依存させ、実際の消費成長ではありません。将来的に産業補助金が完全に撤廃されるか、または生産能力の過剰拡大が起きた場合、利益は極限まで圧迫される可能性があります。

2.3 財務状況の分析

表面的には、比亞迪の財務状況は非常に健全です。2025年6月末時点で、会社の現金準備は1,561億元に達し、総負債は約6,016億元、資産負債比率は71.1%です。財務レバレッジは過度ではなく、その構造も非常に美しいです。有利子負債はわずか416億元で、全体の6.9%であり、現金準備は有利子負債の約4倍に達しています。営業キャッシュフローも同様に目立ち、上半期の純流入は318億元で、前年同期比で124%増加しています。第2四半期には、単四半期の流入が232億元に達し、約5倍増加しました。一見すると、比亞迪は自動車業界ではまれなキャッシュマシンのように見えます。

しかし、比亞迪の豊富な現金の裏には、複雑な資金チェーンロジックが隠されています。その豊富な流動性は、一部はサプライチェーンの支払い遅延と商業手形の資金調達によって築かれており、これが外部から会社に構造的リスクがあると見なされる根拠です。比亞迪の未払金は2,366.9億元に達し、総負債の約40%を占めています。過去数年、サプライヤーの支払い期間は平均200日から300日に延びており、これはテスラの3倍以上です。会社は2025年6月に支払い期間を60日に短縮することを約束しましたが、完全には実行されておらず、多くの商業承認手形が市場で流通しています。

比亞迪は上半期に、手形保証とディスカウントによる資金調達量が1,592億元に達し、営業収入の約40%を占めています。つまり、販売代金のほぼ半分が現金ではなく手形で決済されているのです。この構造は財務報告書のキャッシュフローを最適化しているように見えますが、供給者に信用リスクを転嫁しています。比亞迪は帳簿上の資金が豊富ですが、上流の部品会社は流動性の圧力を抱えています。ディスカウント率が上昇したり金融環境が厳しくなると、このサプライチェーン金融モデルは車両側に逆効果をもたらす可能性があります。

比亞迪は強力なキャッシュフローによって、他社が追随できない価格競争と拡張能力を完成させました。多くの自動車メーカーが資金調達に依存している一方で、比亞迪は自らの力で持久戦を戦い抜きます。これが比亞迪の防御壁であり、同時にそれは諸刃の剣でもあります。比亞迪は負債を持たないわけではありませんが、それをサプライチェーンに隠しているのです。

2.4 融資能力

新興勢力が外部資金調達に依存しているのと異なり、比亞迪の融資は多様な手段、低コスト、構造的なバランスで知られています。現在、会社の主要な資金調達経路には以下が含まれます:

- 海外株式資金調達:2025年3月、比亞迪は435億香港ドル(約56億米ドル)のH株を迅速に配分し、過去10年間で世界の自動車業界における最大規模の株式再資金調達を行いました。資金は海外の生産能力建設、スマート化研究開発、流動性補充に使用され、中にはゴールドマン・サックス、アブダビ主権基金、中東の戦略投資家などの長期的な資本も含まれています。

- 債券と短期融資券:2025年上半期に超短期融資券と科学技術革新債券を発行し、債務構造を最適化し、総合的な資金調達コストを低減しました。この種の直接的な資金調達ツールは、比亞迪が金利環境の変動に対して非常に高い資金の柔軟性を維持するのに役立っています。

- 内部金融システム:比亞迪自動車金融と国際融資リース子会社を通じて、会社は車両販売とサプライチェーンの段階で資金の自循環システムを構築し、資金の使用効率を高めています。

- サプライチェーンの金融化:商業手形とディスカウントメカニズムを活用して、上流の未払金を擬似的な融資チャネルに変換することは、比亞迪の最も物議を醸し、最も隠された資本手段です。

このようなハイブリッドな資金調達モデルにより、比亞迪は産業レバレッジの効率性を持ちながらも、強力な流動性の緩衝を保持しています。比亞迪は金融を理解している製造企業のようです。

2.5 スマート化の程度

2025年に入ると、比亞迪はスマート化分野への投資がこれまでにない規模に達しました。上半期の研究開発費は308.8億元に達し、53%の年成長を遂げ、自動車業界での投入比率はトップクラスです。最も重要な技術成果は「天神の眼」スマートドライブシステムで、このマトリックス製品は高級スマートドライブ機能を10万元の車種に引き下げ、真に全民スマートドライブの普及を推進しました。

テスラが純粋に視覚による自動運転を追求する路線とは異なり、比亞迪は堅実な多感覚融合とアルゴリズム最適化のパスを選びました。天神の眼システムはレーザーレーダー、ミリ波レーダー、超音波レーダー、高画質カメラの多重感知ソリューションを備え、自社開発の璇璣アーキテクチャと高性能DiPilotチッププラットフォームを核として、360度の全方位感知と高効率なデータ処理を実現しています。アルゴリズムは無人運転の革命を追求せず、エネルギー調整、車両安全、通勤効率に重点を置いています。

2025年5月末までに、天神の眼を搭載したスマートドライブ車種の累計販売台数は71万台を超え、毎日4,400万キロメートル以上の走行データを生成し、比亞迪にとって新エネルギー車企業で最大規模でデータが最も密集した自学習システムを構築しました。

総じて言えば、比亞迪は典型的なエンジニアリング志向の企業であり、最も現実的な電動車企業かもしれません。安価で大量、技術的に一貫性があり、財務の健全性があり、拡張を抑制していることが、その4つのキーワードです。その野心は革新の物語を語ることではなく、産業帝国を築くことにあります。

3. Xiaomi

Xiaomiの自動車製造のストーリーは、ネットワーク論理が伝統的な製造業に侵入した例です。創業者の雷軍は、このブランドの影響力の半分を担っています。彼はマスクのようにカリスマ性と流量を持ち、個人的なストーリーを通じて製品に継続的に力を与えることに長けています。プレゼンテーションでの膝をついた姿勢から全国の自動運転ライブまで、雷軍の情熱とIPは、ほぼXiaomi自動車の最大の売りとなっており、XiaomiはTeslaに似た人と企業が一体となったファン経済を持っています。2021年の公式な自動車製造の発表、2024年の初のSU7の発売以来、Xiaomi自動車は「エコシステム統合+データ駆動」の戦略で急成長しています。会社は、スマートフォン、IoT、AIの3つのエコシステムから蓄積された技術、サプライチェーン、流量の恩恵を受け、自動車を移動するスーパー端末として人、スマートフォン、家庭を結ぶ次の入口と見なしています。

2025年までに、Xiaomi自動車はグループ内で最も想像力に富んだ部門となっています。蘇州工場では76秒ごとに1台の車が下線され、北京亦莊の第一期年産能力は32万台に達し、第二期は50万台を計画しています。従来の自動車メーカーの安定的な進展とは異なり、Xiaomiはソフトウェアの論理でハードウェア工場の運転を推進しており、そのコアの競争力は迅速な試行錯誤とデータの蓄積にあります。

しかし、ブランドが高度に個人化され、熱が急速に積み上がる中で、Xiaomi自動車はPR危機にも直面しています。急激な販売の上昇に伴い、製品の品質管理と安全システムはかつてない圧力にさらされています。2025年下半期には、一連の予期しない安全事故と世論事件が発生し、市場はXiaomi自動車の安全性に疑問を呈しました。

3.1 市場シェアと販売量

2024年に初のSU7が発売され、中国の新エネルギー自動車産業と全国的な社会的つながりを強く引き起こしました。発売初月には累計予約が24万台を超え、中国の新エネルギー車で最も早く10万販売を突破する記録を打ち立てました。SU7は若者向けの流行のアイコンとなりました。その背後には、Xiaomiが極限のサプライチェーン効率、ネットマーケティング戦略、高いコストパフォーマンスで市場に対する電撃戦を実現したことがあります。XiaomiのSU7を持つことは、トレンドの若者やオタクのコミュニティでの社会的な通貨となっています。2025年上半期、Xiaomi SU7シリーズは15.7万台の新車を納入し、新勢力で4位となり、理想、小鵬、零跑に次ぐ順位でした。市場シェアは約3.5%です。SU7の長期的な人気と、高級バージョンのSU7 Ultraの発売が後押しし、上半期の新車の売上高は206億元、平均価格は約25.3万元で、前年比10.9%の増加を達成しました。YU7 SUVシリーズは第二四半期に発表されましたが、初日に24万台の注文があり、下半期の成長に弾みをつけました。

地域別に見ると、販売は主に長江デルタと珠江デルタに集中しており、杭州、上海、深センが最大の消費市場です。これは、Xiaomi自動車がまだ大衆化に進んでおらず、そのユーザー層がテクノロジーブランドに忠実な中高層の消費者グループであることを意味しています。

3.2 コストと利益分析

Xiaomi自動車の成果は利益能力にあります。2025年上半期の粗利益率は26.4%、車両あたりの粗利益は約6.7万元で、Teslaや比亞迪などの主要自動車メーカーを上回っています。

このような目覚ましいパフォーマンスの背後には、ネットワーク型の集中的な戦略の成功があります。Xiaomiはすべての資源を集中して単一のヒット製品であるSU7を作り、サプライチェーンの垂直統合とハードウェアパラメータの透明化を通じて製造コストを約25%削減しました。

しかし、この高い粗利益率は一時的なボーナスかもしれません。資源の集中、高い価格設定、高級車モデルが平均価格を支えています。YU7の量産が進み、Xiaomiがより低価格の車に拡大するにつれて、その利益水準は収束する見込みです。

3.3 財務状況の分析

2025年半ば時点で、Xiaomiグループの帳簿上の現金準備は2,087億元に達し、グループ全体の負債比率は約47%で、国内のテクノロジー製造業の中で絶対に安全なレベルにあります。長期負債は主に債券と産業資金調達に集中しており、短期の流動負債構造は比較的健康的で、大部分は未払金とサプライチェーン金融で構成されています。

注目すべきは、Xiaomiは常に高い純現金を維持し、過度のレバレッジがもたらすシステムリスクを回避している点です。2025年上半期、Xiaomiグループの営業キャッシュフローの純額は182億元で、前年同期比で倍増しました。自動車部門は依然として孵化期にあり、上半期には3億元のわずかな損失を出しましたが、損失幅は2024年末から大幅に縮小し、消費電子機器、IoT、およびインターネット事業の正のキャッシュフローで完全にカバーされました。

3.4 融資能力

Xiaomiの資本戦略の本質は「自己資本による資金調達+産業協調」です。一方で、強力な自由キャッシュフローに依拠して、スマートフォン、IoT、ネットワークなどの主要部門が自動車事業に継続的に現金を供給し、内部的な資金循環メカニズムを構築しています。もう一方で、Xiaomiは寧徳時代、京東方などの上下流の大手と共に自動車のコアパーツとエコプロジェクトに共同投資し、産業共同投資のコンソーシアムを形成しています。これによりサプライチェーンをロックし、前期のリスクを分担しています。

海外資金調達においては、香港証券取引所での専用新エネルギー債券の発行、および国際産業ファンドを通じた長期戦略資本の導入を計画しています。

このような取り組みにより、Xiaomiは初期の損失と高い研究開発投資段階でも、十分な資金対応能力を備えており、高リスクの外部レバレッジに頻繁に依存する必要はありません。雷軍が言うように、車の維持はスマートフォンに依存し、Xiaomiのプロジェクトサイクルの信頼性はグループのキャッシュフローと自立した資本運営能力に由来しています。これは新勢力、伝統的な自動車メーカーとの最大の違いです。

3.5 スマート化の程度

自動車製造よりも、Xiaomiは生態系を創造することに近いです。2025年には、自動車とAI事業の研究開発投資が120億元に達し、全体の22%を超えています。スマートドライビングシステムには、AIの大規模モデルと自社開発の澎湃コントロールチップを全面的に導入しています。

Xiaomiのスマートドライビングソリューションは、レーザーレーダーと多モーダル融合感知を採用しており、クラウドAIを通じてユーザーデータを集約し、運転行動のイテレーションを実現することが利点です。Teslaのエッジ学習とは異なり、Xiaomiのスマートドライビング戦略はスマートフォンのMIUIに似ています:迅速なOTAアップデート、データフィードバックの敏捷性、体験の継続的な最適化。スマートドライビングは機能ではなく、進化し続けるアルゴリズムサービスです。

同時に、SU7とXiaomi澎湃システムがシームレスに接続され、「人-車-家」の三つの端末が一体化されています。この設計はXiaomiのシステム思考を反映しているだけでなく、そのマーケティングストーリーを強化しています:スマートはライフスタイルです。

Xiaomi自動車の本質は、ネットワークのスピードを製造業のロジックに注入することです。極端なエンジニアリングを誇るのではなく、ユーザー思考とデータフィードバックを武器としています。

4. NIO

NIOは2014年に李斌によって設立された、中国を代表する高級スマート電動車メーカーの一つです。NIOの発展経路は、ほぼ完全にテスラを参考にしています。NIOが製造した最初の車もスーパーカーであり、李斌はマセラティの元CEOを招いて最初のスーパーカーEP9を作り上げました。さらに、彼はFEフォーミュラEチームを結成し、初年度にドライバーズチャンピオンを獲得しました。このスーパーカーEP9は、1台あたり120万ドルという高価格でしたが、最終的には6台しか販売されませんでした。EP9の初期の目的は一般の消費者向けではありませんでしたが、NIOというブランドの知名度を完全に引き上げました。

NIOの設立以来の主力車種は、BBA(メルセデス・ベンツ、BMW、アウディ)をターゲットにした40万元以上の高級SUV市場です。車の販売以外にも、李斌は香港のジョッキークラブを参考にして、中国で176のNIO House(牛屋)を設立しました。これから見ると、NIOは、車を購入することを一つの門戸とし、アプリを結びつけ、サービスを基盤とした高額顧客のクラブを構築しようとしていることがわかります。

4.1 市場シェアと販売量

販売データ:2025年上半期、NIOは累計で114,150台の車を納車し、前年同期比で30.6%の成長を遂げました。特に第2四半期(Q2)には72,056台を納車し、四半期ごとの増加率は71.2%に達し、強力な復活の兆しを見せました。

2022年以来、NIOはさまざまな挑戦に直面してきましたが、毎年の自動車納車量は絶え間ない成長を続けており、2022年全体で12.2万台だったのが、2025年上半期には11.4万台に達しました。また、現時点で発表された2025年第3四半期の納車量は87,000台に達するとされています。この成長は、多ブランド戦略の推進によるもので、NIOの主ブランド、ONVOブランド、FIREFLYブランドが共同で貢献しています。

市場シェアの面では、販売量は年々成長していますが、NIOの主力車種の価格戦略が高額で高級SUVに偏っているため、中国での市場シェアは約1.6%にとどまっています。

4.2 コストと利益分析

納車量以外にも、自動車メーカーの粗利益率指標は市場で非常に注目されるコア指標です。粗利益率とコスト管理の状況は、会社の運営効率と戦略の成果を直接反映しているからです。

NIOの財務報告によると、過去5年間でNIOの粗利益率は一度低下した後に上昇する傾向を見せ、2025年上半期には9%以上に回復しました。会社は積極的にコスト削減措置を講じており、製品戦略を調整し、高利益率のSUV車種(ES8、L90など)に焦点を当てて利益をさらに改善しようとしています。李斌が以前に設定した目標は、2025年第4四半期に損益分岐点を達成することであり、それには車両の粗利益率が17%を超え、月間納車量が70,000台を超える必要があります。現在のところ、納車量はある程度保証されていますが、粗利益率は依然として大きな懸念材料です。特に、ONVOとFIREFLYの2つのサブブランドは、親しみやすい大衆市場をターゲットにしているため、粗利益率は主ブランドのNIOの水準を大幅に下回っており、短期的には会社全体の利益率を引き下げる可能性があります。

4.3 財務状況の分析

現金準備と短期負債:2025年上半期末時点で、NIOは帳簿上で71億元の現金および現金同等物を保有しており、過去2年間から大幅に減少しています。一方で、短期の有利子負債は明確な上昇傾向にあります。短期的には流動性リスクに直面することはないものの、NIOはすべての自動車メーカーの中で最も高い債務株主資本比率を維持しています。これは、NIOが将来的に依然として大きなリスクに直面しており、企業を継続的に支援するために会社や李斌個人の資金調達能力に依存する必要があることを示しています。

現金フロー:最もコストがかかる新興自動車メーカーとして、NIOは過去数年間、営業活動の純現金フローが常にマイナスです。

結論:NIOは現在、比較的豊富な現金準備を有しており、短期的な運営を支えるのに十分です。しかし、持続的な営業損失と高負債構造は、会社が外部資金調達に依存していることを意味します。営業キャッシュフローデータの欠如は、外部から見てNIOのコアビジネスの「自己資金調達」能力を正確に評価することを困難にしています。

4.4 融資能力

利益課題に直面しているにもかかわらず、NIOは資本市場で依然として強力な資金調達能力を示しています。国家主権基金や中国地方政府のほかに、NIOはXiaomi、理想、寧德時代など多くの著名企業と投資家からも支持を受けています。これは、資本市場がその長期技術ビジョン、ブランド価値、そして市場の潜在性に対して一定の信頼を持ち続けていることを反映しています。

資金調達パイプライン:株式資金調達に加えて、NIOは債務資金調達にも依存しています。財務報告によると、同社の現金フローは営業活動、株式資金調達、借入能力に基づいており、中国の多くの銀行と貸付契約を締結しています。会社は資金を補充するために転換社債を発行する計画もありました。

4.5 スマート化の程度

NIOの自動運転システムNAD(NIO Autonomous Driving)の長期目標は、L4レベルの全シーン自動運転を実現することです。しかし、現在、このシステムはL2+レベル、すなわち高度運転支援段階にあると広く認識されています。

4.6 独自の利点とリスク

交換式バッテリーモデルとエネルギーサービスネットワークは、NIOの最も独自の競争優位であり、競合他社が短期的にコピーすることが困難な資産です。しかし同時に、それは両刃の剣でもあります。バッテリー交換ステーションの建設には150万元の投資が必要であり、これはNIOの資産負債表を悪化させ続けます。販売が持続的に向上しない場合、バッテリー交換ステーションのコストは規模によって薄まることができず、投資が重荷となります。

NIOはNIO HouseやNIO Appなどの革新的なチャネルを通じて、極めて優れたユーザーオペレーションモデルを構築しました。そのユーザーコミュニティの活発さとブランド忠誠度は自動車業界では極めてまれで、強力な口コミ効果とブランドの凝集力を形成しています。この「ユーザー企業」の位置づけは、そのソフトパワーの核心です。

車を売ることは、自動車メーカーが生き残るための唯一の保証です(販売=キャッシュフロー、消費者は安心して購入でき、販売=規模、研究開発と運営コストを分散できる)が、NIOのすべての高級サービスは高額顧客と車の所有者が高級車種に支払うプレミアムに基づいています。しかし、価格が30万元、さらにはそれ以下の価格帯に移行するにつれて、1台あたりの利益率が低下し、サービスユーザーが増えるため、現行のサービスチームとサービスコストに対する負担が増すことになり、これまで非常に高価な車種にプレミアムを支払った高額顧客にとっては、裏切りと感じられるかもしれません。

5. Li Auto

理想汽車(Li Auto)は2015年に李想によって設立されました。創業者の李想は、若くして起業に成功し、財務的自由を達成した天才的な人物です。これ以前に、彼は泡泡網と汽車之家という自動車業界に関連するプロジェクトで成功を収めており、理想ブランドの誕生と自動車製造に貴重で信頼できる経験を提供しました。新勢力ブランドの中で、李想自身がすべての創業者の中で最も車に詳しいと言えるかもしれません。

2018年、理想汽車は「理想ONE」と名付けられた初の電動車を発表しました。この車は「航続距離の不安がないスマート電動車」と定義され、当時の純電動車が一般的に抱えていた航続距離の不安を、増強型電動システムによって解決しました。理想は、新勢力の中で唯一最初に増強型ハイブリッド車を製造し、純電動車ではないブランドです。

5.1 市場シェアと販売量

理想ONEが発売された後、このモデルのおかげで理想は中国市場で15か月連続で大型SUVの販売チャンピオンを獲得し、2年間で累計販売台数は21万台を超えました。これにより、李想は増強型ハイブリッドが移行技術としての戦略が正しかったことを理解しました。その後、理想は最も重要な製品ラインであるLシリーズを迎え、会社は急速な成長期に入りました。2022年には、理想は家庭用の6人乗りフラッグシップSUVである理想L9を発表し、高級家庭用車をターゲットユーザーグループとして確立しました。さらに、ロシアン・マトリョーシカを参考にして、L8、L7、L6を発表しました。2022年以降、理想の販売量と納車量は急速に増加し、13万台から37万台に急成長し、その後、50万台を超える年次納車量を達成した初の新勢力ブランドとなりました。

理想汽車の増強型技術と、相対的に明確なユーザー定位が、過去数年間、中国の20万元以上のSUVのセグメント市場でリーダーシップを維持することを可能にしました。最新データによると、2025年1月から7月の間に、20万元以上のSUV市場で理想汽車は累計販売台数が約23万台に達し、セグメント市場のトップに立ち、BMW、メルセデス・ベンツ、アウディなどの従来の高級ブランド、さらにはテスラを超えて市場シェアは12.31%に達しました。

5.2 コストと利益分析

理想は独自の技術的優位性と相対的に「単一」の製品ライン、および李想自身の経営コストの極限追求のおかげで、理想汽車の粗利益率は非常に高い水準を維持しており、過去3年間で常に21%以上を維持しています。これはテスラをも上回ります。しかし、車両製造コストの極限追求は、理想が研究開発に高額の投資を行うことを妨げません。これは、会社が企業戦略への投資を着実かつ段階的に行っていることを示しています。李想は常に「お金を使うなら重要なところに」という理念を持つ創業者であり、製品マネージャーです。

過去1年で、理想は大規模な資金投入を増やしました。一方で、李想は増強型から純電動市場への転換が必要であると認識しました。そのため、理想は建設狂に変身し、中国でテスラの既存の数を超える充電スタンドを建設し、純電動車種の販売への道を築きました。もう一方で、理想汽車はAI分野にも投資を増やし、自社開発の大規模言語モデルや車載スマートシステム「理想同学」、および自動運転分野への高額の研究開発投資を行っています。その後、2025年下半期には、Lシリーズとは異なる純電動車種であるi8とi6を順次発表しました。その中で、i6のターゲットは従来の高級家庭用車に限定されず、若い世代と子供のいない家庭を強調しました。価格帯も25万元以内に入りました。これは現在、市場で競争が最も激しく、競合製品が多い価格帯であり、テスラModel Yや小米Yu7などの人気製品に直接対抗しています。理想の今年の比較的攻撃的な戦略とブランド転換の痛みが原因で、今年のコストが大幅に増加し、新しい純電動車種の粗利益率は以前の20%の最低ラインを明らかに下回る可能性が高いです。

5.3 財務状況分析

歴史的なデータから見ると、理想のキャッシュフロー状況は他の車メーカーの中で最も安定している部類に入ります。これは過去数年の高い自動車販売、粗利益、低い製造コストに起因しています。現在、会社の帳簿上の現金準備は過去2年間に減少しているものの(新車の研究開発への投資のため)、依然として500億元前後を維持しています。2025年第一四半期の自由キャッシュフロー(営業キャッシュフローから資本支出を差し引いたもの)は-25億元で、第二四半期には-38億元に拡大しました。自由キャッシュフローが引き続きマイナスであることは、会社が急速な拡張期にあり、大量の資金が生産能力の建設と技術開発に使用されていることを反映しています。しかし、会社の強力な資金調達能力と現金準備を考慮すると、短期的には流動性危機に直面することはありません。

負債構造の面では、会社は流動負債を主としていますが、債務返済の圧力は制御可能です。流動負債は712.3億元で、総負債の81.3%を占め、主に未払金、短期借入などから構成されています。注目すべきは、会社の負債構造が比較的健康で、有利子負債の割合が低く、主に営業負債に依存して資金を回転させている点です。

5.4 融資能力

2023年以来、理想汽車は大規模な株式資金調達を行っておらず、主に自社の営業キャッシュフローに依存した資金調達活動を行い、「外部資金調達依存型」から「自己資金調達型」への転換を実現しています。

同時に、会社は米国株と香港株の両方に上場しており、融資パイプラインも整っています。銀行のクレジット枠は十分で、債券発行も順調に進んでおり、さまざまな金融機関からの信頼を示しています。市場環境が悪化している場合でも、会社は必要な資金を確保できます。

5.5 スマート化の程度

理想は、車のスマート化と自動運転技術を非常に重視しており、継続的に高額の研究開発を行っています。同社は全端自社開発の路線を堅持しており、感知、予測、計画、制御まで全てを自社開発しています。特にAI大規模モデルの応用において業界の最前線を走っています。2025年に導入されたVLA(Vision Language Action)ドライバーモデルは、理想汽車のAI領域での最新の成果を代表しています。このモデルは、「正しい道を選び、速度を正確にし、快適さ、安心感、コミュニケーション、高効率」の6つの大きな側面に基づいてユーザー体験を向上させ、ユーザーが特定の道路での速度の好みを記憶する能力を備えています。調査によれば、ますます多くの車の所有者がVLAに運転を任せることを選び、自動運転の使用時間が自分で運転する時間を上回るほどになっています。

6. 小鵬(Xpeng)

小鵬汽車は、何小鵬、夏珩、何濤などによって共同で設立され、2014年に正式に創立されました。本社は広州にあり、中国のスマート電動車分野での代表的な企業の一つです。小鵬は創業当初から一線都市の若い消費者層をターゲットにし、スマート化とコストパフォーマンスを組み合わせた戦略を柱にしています。

小鵬の発展の道のりは、「迅速なイテレーション+技術の実装」を特色としています。2017年には初めての量産車1.0がラインオフし、2018年には最初のモデルG3の納車を実現しました。これは、インターネットを基盤にした新勢力の中で最も早く量産納車を完了したブランドの一つとなりました。小鵬は、G3やP7などの量産モデルのスマートドライブ機能を通じて市場認知を迅速に確立し、早期の差別化競争の重要なラベルとなりました。

6.1 市場シェアと販売量

2025年上半期、小鵬汽車は爆発的な成長を遂げ、累計納車台数は19.8万台に達し、前年同期比で245.3%の増加を記録しました。この成長速度は業界平均をはるかに上回っています。特に、第一四半期には9.4万台を納車し、前年同期比で331%の増加、第二四半期には10.4万台を納車し、前四半期比で10.6%の増加を記録し、強力な成長動力を維持しています。

納車量と収益の爆発的成長は、主に最新の2つの人気製品、小鵬Mona M03とP7+によるものです。Mona M03は入門モデルとして、平均12万元という価格で小鵬自社開発の高級スマートドライビングシステム「トゥーリングAI」を搭載しています。このシステムはデュアルOrin-Xチップを搭載し、総算力は508TOPSに達し、感知、意思決定から制御までの統合を実現し、運転体験の一貫性とスマート性を大幅に向上させています。

極致のコストパフォーマンスとトップレベルのスマート化のラベルが、Mona M03の販売を牽引し、発売8か月で累計納車台数が10万台を超え、中型モデルP7+は発売5か月で5万台近くを納車しました。また、2025年にはG6、G9などのモデルが4月単月で7500台以上を納車し、すべての価格帯をカバーしています。第三四半期に入り、8月末に発売された新世代P7はわずか7分で1万台を突破し、小鵬の新車発売史上最速の1万台突破記録を打ち立て、製品力に対する市場の高い評価を示しています。

販売量の高速成長により、小鵬は中国の新エネルギー自動車市場での市場シェアを大幅に向上させました。この成果は、15万から35万元の主流価格帯を網羅する精密な市場ポジショニングのおかげであり、高級市場の激しい競争を避けつつ、大衆の消費アップグレードに対するスマート化の需要を捉えています。

6.2 コストと利益分析

毛利率の持続的な改善は、小鵬の2025年上半期の主要なハイライトの一つです。財務報告によれば、同社の毛利率は2024年同期の13.5%から16.5%に上昇しており、特に自動車の毛利率は6.0%から12.6%に改善し、8四半期連続で改善しています。2025年第二四半期には自動車の毛利率が14.3%に達し、歴史的な最高値を記録しました。

この改善の主要な要因は二つあります。一つ目は、規模の経済の解放によって販売量が倍増し、研究開発や生産固定コストが分散されたことです。二つ目は、SEPA 2.0扶搖架構のプラットフォーム生産を通じたコスト管理の成果です。これにより、異なるモデル間の部品共通率が80%以上に向上しました。何小鵬は財務報告会で、2025年末までに収支均衡を達成することを目標としており、これには自動車の毛利率が15%以上に安定し、月間納車台数が3.5万台以上を維持する必要があります。現在、これらの指標はすでに目標の門限に近づいています。

しかし、挑戦も存在します。入門モデルのM03の販売好調により、全体の平均販売価格が低下し、2024年第1四半期の25.39万元から2025年第1四半期の15.29万元に減少しました。サービス収入は上半期に17.2億元に達し、その利益率の向上が全体の利益率の改善に寄与していますが、新たな課題も生じています。

6.3 財務状況分析

2025年6月30日時点で、小鵬汽車の流動資産合計は547.71億元であり、そのうち現金および現金同等物、短期投資などの流動性資産は452.8億元に達し、2024年末の419.6億元から安定した成長を示し、健全な資金準備状況を示しています。同時に、会社の負債合計は620.9億元であり、2024年末と比較して増加したものの、債務構造は長期プロジェクト資金調達が主であり、短期有利子負債の割合は30%未満で、流動性リスクは比較的低いです。

会社のキャッシュフロー状況は今年に入ってから顕著に改善されており、2025年第1四半期の自由キャッシュフローは30億元を突破し、歴史的な同期での最高成績を記録しました。これは、小鵬が設立以来初めて単四半期で正の自由キャッシュフローを実現したことを意味します。小鵬は現在、十分な現金準備を有しており、今後1〜2年の研究開発投資と市場拡張を支えるのに十分です。正の自由キャッシュフローの出現は、コアビジネスが初期の「自己資金調達」能力を備え、外部資金調達への依存が大幅に低下していることを示しています。

6.4 融資能力

小鵬はキャッシュフロー改善の基礎を持ちながらも、強力な資本市場での号令力を保持しています。会社は早期にアリババ、富士康、IDGキャピタルによる共同リードを受け、2019年には小米グループが戦略的投資パートナーとなりました。2024年以降、会社は香港株式増資、グリーンボンドなどの方法で累計80億元以上の資金を調達し、技術研究開発に資金を提供しました。

6.5 スマート化の程度

小鵬のスマート化の核心はXNGPスマートアシストドライビングシステムであり、長期的な目標はL4レベルの全シーン自動運転を実現することです。現在はL2+の高度運転支援段階に進化しており、コアの優位性は「全端自社開発+データ閉ループ」にあります。2025年上半期までに、XNGPは全国すべての都市の道路カバレッジを実現しており、高精度地図領域を含まないエリアの通行能力も含まれ、ユーザー浸透率は70%を超え、業界の平均を大幅に上回っています。

6.6 独自の優位性とリスク

全端自社開発技術体系による防御壁:小鵬は、新勢力の中で唯一、チップ、大規模モデル、アルゴリズムを全て自社開発している企業であり、2024年に一回で成功したトゥーリングAIチップのAI算力は業界主流製品の3〜7倍に達し、2025年第2四半期から車に搭載が開始されています。720億パラメータのクラウド基盤の大モデルが継続的にイテレーションを行い、スマートドライビング能力の向上に基盤を提供しており、技術の壁は短期間で複製されることが困難です。

スマート化の普及戦略による市場の先行確保:技術のコスト削減を通じて、小鵬は都市アシストドライビング、500TOPS算力などの高級機能を15万級の車種(例:MONA Max)に導入し、スマート化の「全民普及」を先に実現しました。この戦略は販売を牽引しましたが、ブランドポジショニングの低下の懸念も生じました。20万以下の製品の割合が高く、高級車種のプレミアム能力に影響を与える可能性があります。

研究開発投資と利益のバランスの試練:2025年第1四半期の研究開発支出は19.8億元で、前年同期比で46.7%の増加を示しており、継続的な高額の投資は技術の先行を保証するものの、利益への圧力も増大しました。何小鵬は2026年に「世代を超えたリーダーシップ」を実現する目標を掲げており、これは研究開発投資が引き続き高水準に維持されることを意味しています。技術のイテレーションと利益の成長間でバランスを見つけることが、長期的に直面する課題となっています。

EV投資戦略:リーダーによる先導、成長の支援、グローバルな展開

2025年、電動車市場のスマート化の波が強力に推進され、世界の販売台数は2,000万台に迫り、中国市場の浸透率は60%近くに達しています。ADAS(先進運転支援システム)などの先進技術の普及率は70%を超えています。市場競争力、1台あたりの収益性、財務の健全性、資金調達の潜在力、そしてスマート化の度合いなど多面的な観点から、投資家が包括的な電動車産業の投資戦略を構築するのを支援します。この戦略は、個別株の選定に焦点を当てるだけでなく、重要なタイミングの把握やリスク分散メカニズムにも広がり、長期的な成長トレンドを持つ電動車市場で持続可能なリターンを着実に捉えることを目指しています。

まず、電動車産業のコアリーダー配置戦略において、優先的に高い障壁を持つリーダープレイヤーを特定し、安定したポートフォリオの基盤を築きます。その中で、テスラは総合的な優位性を活かして突出しています。FSDデータの累計は60億マイルに達し、安全性は業界平均の9倍であり、電池コストは継続的に低下しています。これにより、1台あたりの粗利益は7,700ドル、現金準備は420億ドルの強力な財務支援を実現し、メインの配置として適しており、AI駆動のソフトウェアサブスクリプションサービスとRobotaxiの長期的な潜在力を十分に捉えることができます。比亜迪(BYD)は優れたバランスのとれた実力を示し、市場シェアは22%に達し、海外販売は132%の成長を遂げています。車両展開戦略とブレードバッテリーテクノロジーを基に規模の壁を構築し、コア層に組み込むことを推奨します。防御特性と新興市場の拡張機会をバランスよく取ります。この戦略の核心ロジックは両者の高度な補完性にあります。テスラは高プレミアムの革新を代表し、比亜迪は低コスト浸透に注力し、単一依存リスクを効果的に避け、組み合わせがスマート化の波の中で着実に進むことを確保します。

次に、電動車産業の成長シナリオ補完策略では、特定のユーザーのニーズに応じて、小米と理想をサテライト配置として選び、コアリーダーの高級志向を補完します。小米は約23%の粗利益率、人車家のエコシステムの連携、OTAの迅速なイテレーションにより、SU7シリーズは注文が殺到し、YU7 SUVの潜在力は強く、現金準備は2,000億元を超え、自律的な成長を支えています。成長層に組み込み、スマート化の普及を15万級車種に押し下げることを推奨します。理想は20%を超える粗利益率を維持し、20万+のSUV市場でのシェアがトップで、VLA大規模モデルは接続率を顕著に向上させており、純電動iシリーズに移行し、3,000以上の充電ステーションを建設しました。同じく成長層の配置に適しています。この戦略の核心はシナリオドリブンであり、小米は若いテクノロジー世代をターゲットにし、理想は家庭向けのアップグレード需要に集中し、2026年までに両者の複合成長が30%を超えると予測し、リーダーの高級志向を効果的にバランスさせ、ポートフォリオが中低端市場での多様なカバーと成長のリレーを実現します。

第三に、電動車(EV)産業の動的なタイミング調整戦略において、マクロトレンドとイベントドリブン要因を組み合わせて、柔軟なポジション管理を実現します。短期的には、四半期ごとの納車の触媒を密に追跡します。具体的には、テスラのFSD v14シリーズの規制進展と広範な展開、比亜迪(BYD)のH株での56億ドルの資金調達による生産拡大、小米のYU7 SUVの量産納車を指します。実際のパフォーマンスが予想を上回る場合、成長株を適時に増配してリターンを拡大します。

長期的には2030年までを見据え、EV市場の規模が6,524億ドルに達し、スマート化の浸透率が80%を超えることを見込んでいます。この中で、明確なストップロス機能を設定し、1台あたりの粗利益率が5%以上低下した場合に持ち株を減らしてリスクを防ぎ、キャッシュフローがプラスに転じた場合には積極的に投資します。同時に、小鵬(Xpeng)と蔚来(NIO)については、財務負債率が高く、外部資金に依存しているため、慎重に回避しつつ、少量だけ観察ポジションを保持して潜在的な反発を狙います。

全体のフレームワークでは高いアクティブポジション比率を維持し、一定のキャッシュバッファーを保持して金利環境の変動に対処します。この戦略のロジックは段階的に進化し、個別株の高い障壁を持つリーダーの選定に始まり、シナリオドリブンの成長株の補完、そしてタイミングの動的調整へと展開し、最終的にしっかりとしたポートフォリオを構築します。EVが電動化からスマートプラットフォームへの変革の波に乗る中で、優れたコアプレイヤーを選び、販売の急増と技術的な利益を掌握し、多面的なヘッジを通じて安定した価値の増加を実現します。投資家はこれにより「未来のチケット」を手にし、2030年の市場規模倍増の際に、リスク調整後の豊かなリターンを享受できます。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。