AIバブルなし:AWSの成長が底入れ、アマゾンの決算が爆発的に好調

主要業績ハイライト

TradingKey - アマゾンの2025年第3四半期決算は、全体として極めて堅調な内容となり、売上高および利益の両面でウォール街の予想を上回った。その主因は、AWSクラウドサービスの成長加速、AI投資による顕著なリターン、および広告事業の継続的拡大にある。

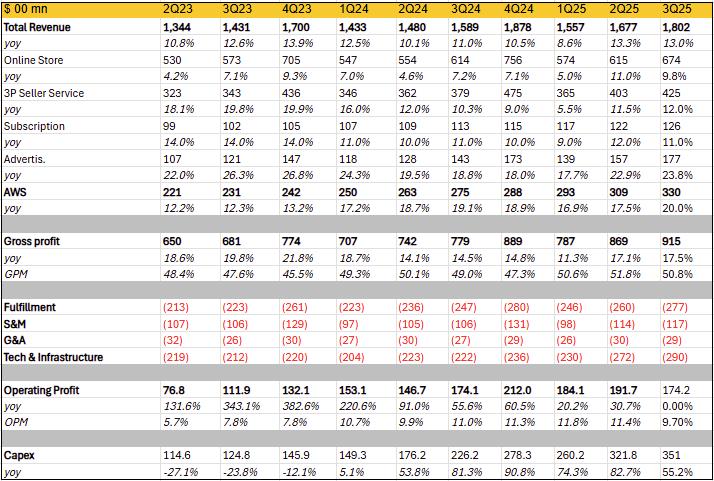

当四半期、アマゾンは売上高1,802億ドル(前年同期比13%増)を記録し、市場予想の1,778億ドルを上回った。粗利益率は1.8%拡大し50.8%となり、この予想を上回る改善は、高マージン事業である広告の堅調な成長および為替の好影響が主因だ。純利益は39%増の212億ドル、1株当たり利益(EPS)は1.95ドルと、予想の1.56ドルを大きく上回った。営業利益は174.2億ドルだったが、これは25億ドルのFTC和解金および18億ドルの退職費用を含む43億ドルの一時的費用の影響を受けている。調整後営業利益は217億ドルに達し、市場予想を大幅に上回った。なお、212億ドルの純利益には、AI企業アントロピック(Anthropic)への投資による税引前95億ドルの利益が含まれている。

ECおよびサブスクリプション事業が堅調を維持

アマゾンの小売部門は今四半期も堅調なパフォーマンスを維持した。オンラインストアの売上高は674億ドルに達し、前年同期比でほぼ10%増加した。その背景には、プライムデーのプロモーション、在庫最適化、およびAI搭載のレコメンデーションシステム(「ルーファス(Rufus)」チャットボットなど)がある。さらにロボティクスおよび物流の改善を通じ、配送スピードを向上させ、即日配達サービスをより多くの都市に拡大し、オンライン販売効率を大幅に高めた。

第三者販売者向けサービスの売上高は425億ドル(前年同期比12%増)となり、AI強化型販売支援ツール(「クリエイティブ・スタジオ」広告ツールなど)およびグローバル販売者基盤の拡大が寄与した。サブスクリプション事業の売上高は126億ドル(同11%増)で、これはグローバルなプライム会員の増加(アクティブユーザー2億人超)および新サービス(プライム・ビデオのライブスポーツ、アレクサ・プラスなど)が牽引した。AI機能をバンドルすることでユーザーの定着率を高めており、今後は地方市場へのさらなる投資を計画している。この高マージンセグメントは、同社の継続的収益の柱となっている。

成長エンジンの一つである広告事業も引き続き好調だった。主にスポンサード広告、ディスプレイ広告、動画広告から構成され、販売者、サプライヤー、出版社、著者を対象としている。今四半期の売上高は177億ドル(同24%増)と、3四半期連続で成長が加速している。これはポートフォリオ拡大と大規模基盤からのモメンタムが背景だ。同社は動画およびストリーミング広告への投資を強化しており、プライム・ビデオが重要な収益源となりつつある。まだ初期段階ではあるが、その成長は著しい。

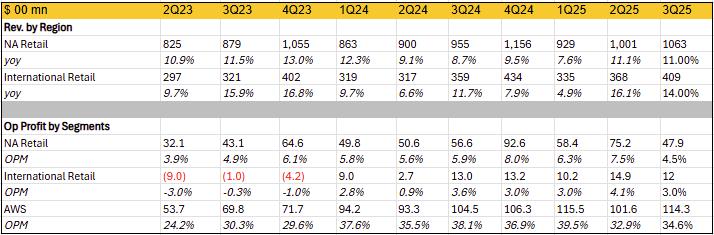

地域別では、北米および国際部門のいずれも二桁成長を達成した。営業利益が前年同期比で減少した主因はFTC和解費用および退職費用だが、調整後数値を見れば、アマゾンのコアEC事業の収益性は引き続き上昇トレンドにある。

AIのポテンシャルが本格的に解放

EC事業の好調ぶりは評価に値するが、時間外取引でアマゾン株が13%以上急騰した主因とはならなかった。真のカタリストは、市場がアマゾンのAIポテンシャルが徐々に現実化しつつあることを認識した点にある。もしアマゾンのAI戦略をマラソンに例えるなら、クラウドインフラにおけるAWSの支配的地位により、アマゾンはすでに先頭集団でスタートを切っている。つまり、マイクロソフトやグーグルがAWSのクラウドビジネスに追いつこうと基盤を整えている間に、アマゾンはすでに次のステージでスパートをかけ始めているのだ。

アマゾンのAI優位性は、同社の「経済的フライホイール(飛輪効果)」を生み出しており、今回の決算では主に2つの側面で顕在化した:AWS事業の加速と内部プロセスの最適化だ。

AWS:成長が底入れし反発

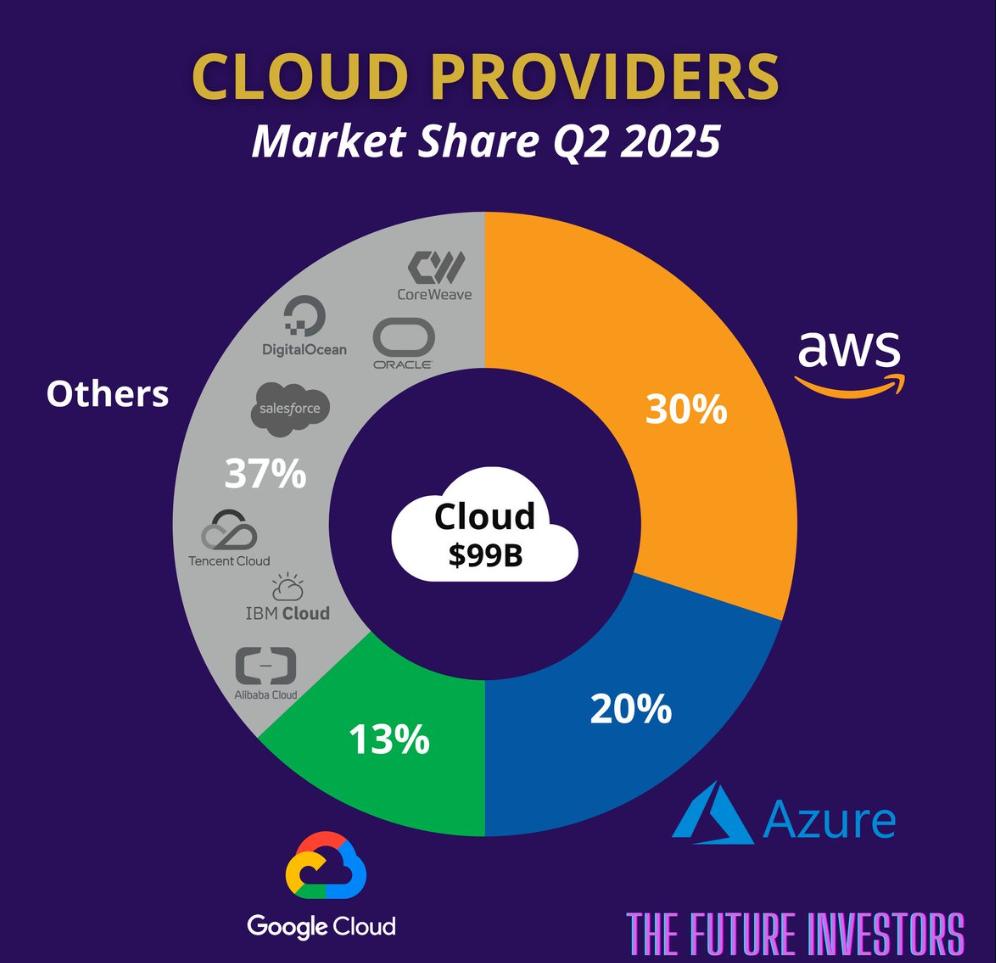

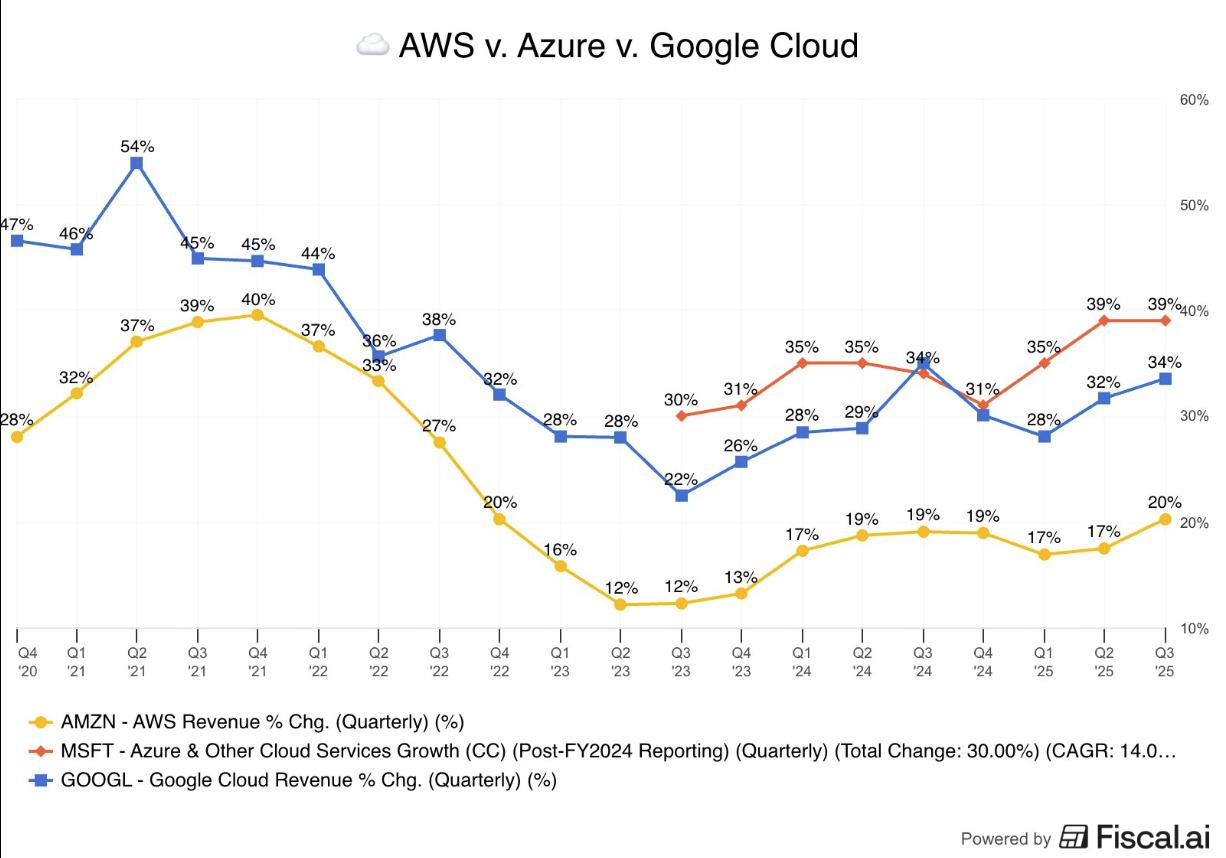

AWSは依然としてクラウド分野の覇者だが、今四半期のAzure(39%増)やGoogleクラウド(34%増)と比べ、過去6四半期連続で成長が停滞しており、市場からアマゾンへの懸念が高まっていた。これが年初来の株価パフォーマンスが他のビッグテックを大きく下回る一因となっていた。主流の説明は「コンピュート容量のボトルネック」だったが、AWSの競争力そのものへの懸念も浮上していた。

したがって、現在のAWS成長率はアマゾンにとって最も重要な単一指標だ。これは単なる利益の柱ではなく、AIフライホイールの中核——膨大なデータでAIモデルをトレーニングし、その結果としてクラウドサービスの魅力が高まり、さらに顧客が集まるという正のフィードバックループ——を支えるものだからだ。

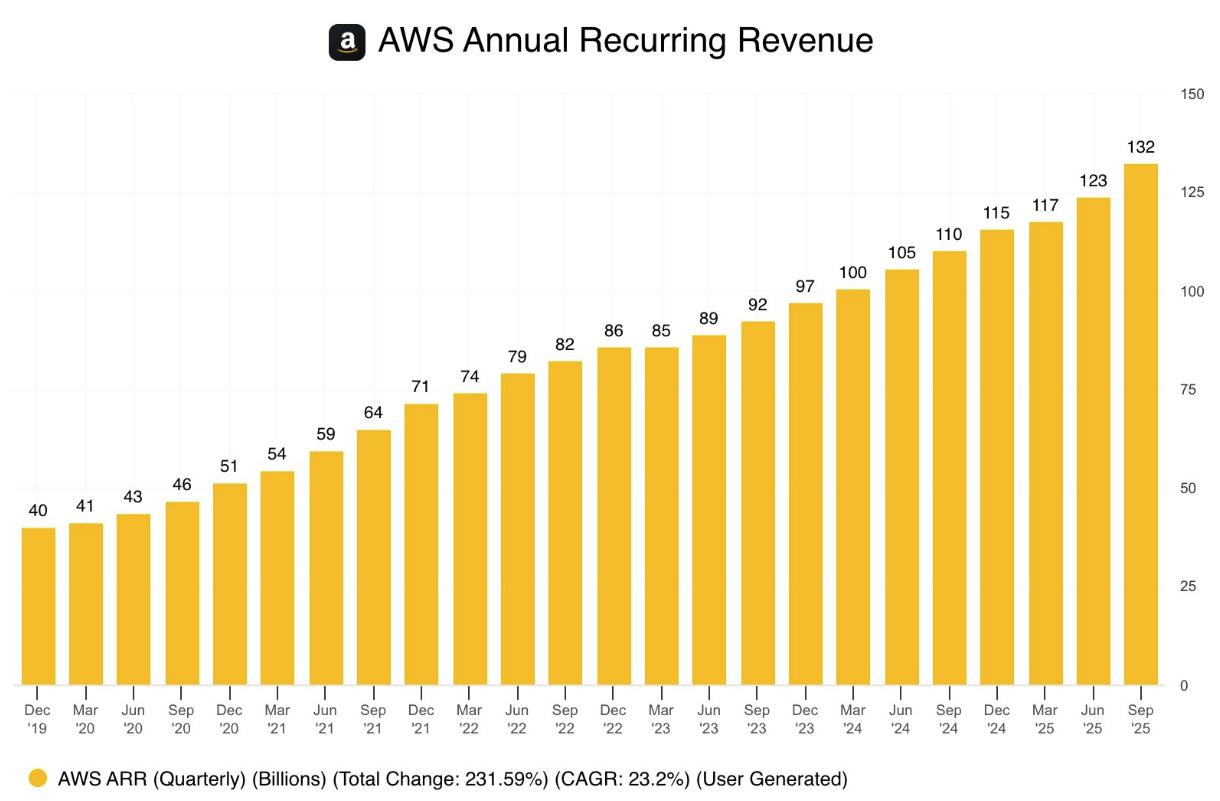

今四半期、AWSの売上高は330億ドル(前年同期比20.2%増)に達し、11四半期ぶりの最高成長率を記録し、アナリスト予想を上回った。その背景には、爆発的なAI需要、インフラ拡張、顧客採用の加速がある。営業利益は114億ドル、営業利益率は34.6%だったが、前年同期比で縮小したのは、設備投資(CAPEX)、減価償却費、研究開発費の増加が影響している可能性がある。

さらに重要なのは、第3四半期末時点のAWSのバックログ(未消化受注)が2,000億ドルに達したことだ。10月に締結されたいくつかの非公開新規契約は含まれておらず、経営陣によると、それらの合計は第3四半期の契約総額を上回るという。AWSはAIデータセンターおよびカスタムチップ(Trainiumなど)に1,000億ドル以上を投資しており、容量ボトルネックを緩和している。競合他社の成長率には及ばないものの、AWSのスケールメリット(年間化売上高1,320億ドル超)は、企業のクラウド移行において「粘着性(stickiness)」を高めている。さらに、AI需要の増加がデータ・フィードバックを生み、モデル精度を向上させ、開発者をさらに惹きつける「規模こそが優位性」というサイクルが形成されつつある。

内部効率の急騰:AIによるリストラと自動化

アマゾンは新規の人員削減を開始した。これは主に内部プロセスへのAI活用率が大幅に向上したためだ。具体的には、約1万4,000人の本社スタッフ(全体の約35万人の4%)を削減すると発表し、このプロセスは2026年初頭まで継続し、最終的には3万人規模に拡大する可能性がある。

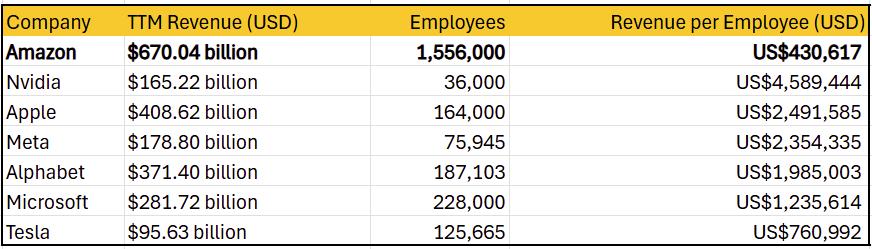

我々は、2025年に入ってからのリストラは、より大規模な取り組みの序章に過ぎないと見ている。特に補助的・非コア業務がターゲットとなるだろう。「従業員1人あたり売上高(Revenue per Employee)」の観点から見ても、総従業員数または本社スタッフ35万人ベースのいずれで見ても、アマゾンの運用効率は依然として低い。AI自動化が進む中、同社はすでに100万台のロボットを導入しており、総従業員150万人のうち、2033年までに60万人以上のポジションをロボットに置き換える計画だ。これにより、売上高が2倍になっても75%の業務自動化を実現する。これは、今後数年間でさらに60万人規模の追加削減の可能性を示唆している。

クラウドおよびAI関連事業が安定した二桁成長を維持し、AIおよびロボティクスによる人件費削減で長期的に数千億円規模のコスト節約が見込まれることから、我々はアマゾンの今後のマージン拡大に極めて楽観的だ。

今後のガイダンスと長期戦略

アマゾンは第4四半期の純売上高を2,060億~2,130億ドルと予想しており、市場の従来のコンセンサス中間値(2,080億ドル)を若干上回る。新ガイダンスの中間値(2,095億ドル)は予想をやや上回る水準だ。営業利益は210~260億ドルと予想され、これは同社の従来予想(212億ドル)および市場予想(238億ドル)を上回っている。

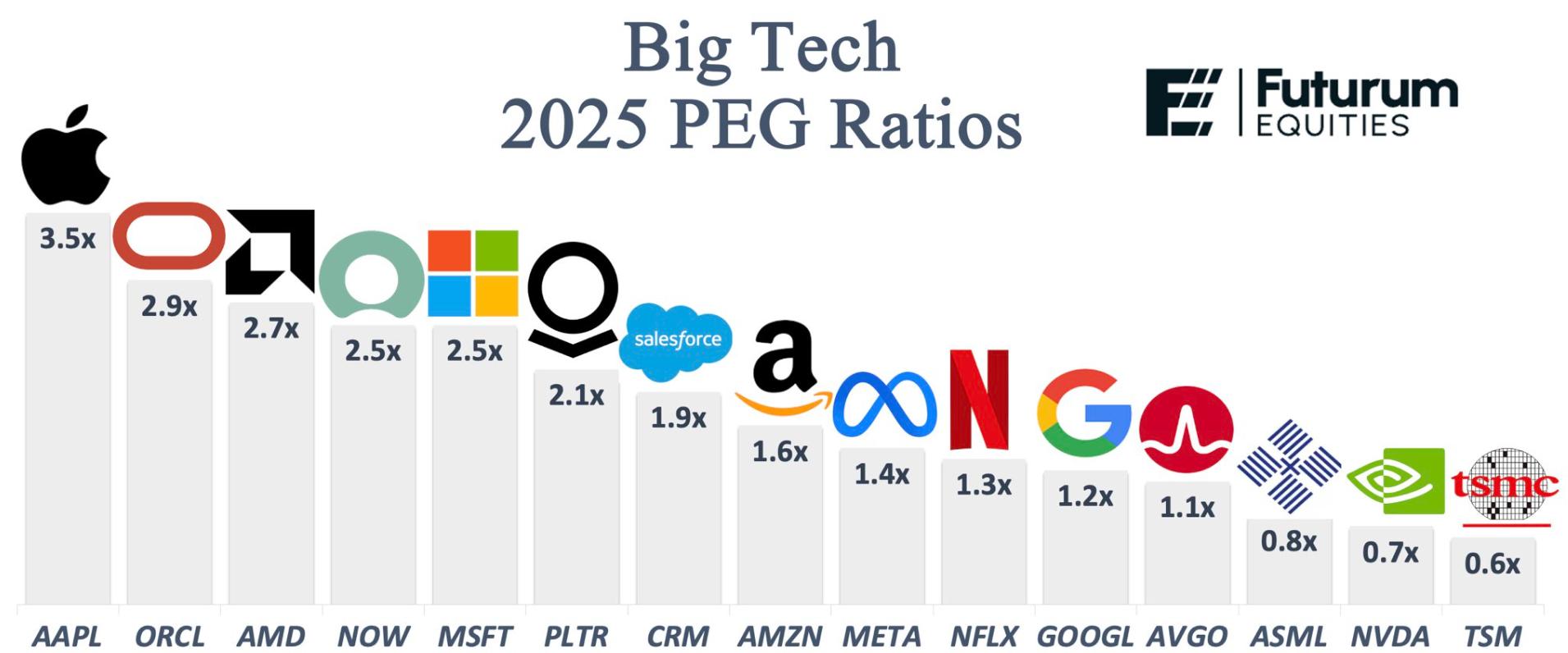

現在、アマゾンのPEGレシオは合理的かつ慎重なレンジにある。市場最大の懸念だった「AWS成長の鈍化」は今回の決算で完全に払拭された。広告およびコアEC事業も堅調に推移している。一時的費用の膨大な計上やAWS障害といった短期的影響により営業利益が「予想を下回った」ものの、アマゾンの長期ファンダメンタルズは依然として盤石だ。

今後、アマゾンは引き続き大規模投資を続ける。特に人工知能分野への投資を強化する方針だ。経営陣は、AIには巨大な機会があり、長期的に大きなリターンをもたらすと確信している。2025会計年度の設備投資は1,250億ドルに達すると予想されており、これはアナリスト予想(1,187億ドル)を上回る。2026年にはさらに増加し、2027年までにAWSのコンピュート容量を2倍にする計画だ。アマゾンはAI投資サイクルに他社より遅れて参入したが(マイクロソフトはすでにCAPEX増加が鈍化している)、現在は需要急増に対応するための投資ピークおよび拡張フェーズにある。AIの波において、アマゾンは「追随者」から「リーダー」へと転じており、その長期成長ポテンシャルは十分に注目に値する。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。