GE Vernovaの利益率が中期目標に迫り、決算報告が多くの好材料を示す

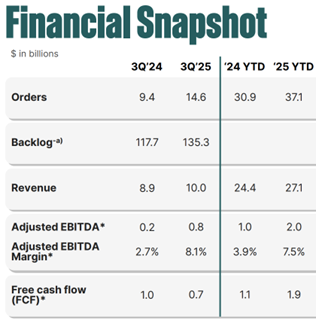

TradingKey - GE Vernova(GEV)は先週、2025会計年度第3四半期の決算を発表し、全体的な業績は堅調でした。特に、電力と電気化という2つの中核事業が引き続き急成長を遂げ、会社の利益を押し上げる主要な原動力となっています。風力発電セクターは依然として全体の収益にある程度のマイナス影響を与えていますが、経営状況は改善しています。今四半期の売上は100億ドルに達し、前年同期比で顕著な増加を示しました。調整後EBITDAの利益率は8.1%で、利益額は8億ドルに達し、前年同期から約6パーセントポイントの大幅な上昇を見せました。

GE Vernova(GEV)の中核事業である電力部門は、引き続き安定した成長の勢いを示しています。データによると、第3四半期の電力事業の注文は前年同期比で50%増加し、売上は年率14%増加しました。これは主に、出荷量と平均販売価格の同時上昇が寄与しています。今四半期に確認された20台の大型ガスタービンの注文の大半は、高効率のHAシリーズ製品でした。

大型電力設備の納入期間が長いことを鑑み、「受注残高」は将来の収入の安定性を観察する上で重要な指標とされています。現在、GEVの電力部門の受注残高は総額1,350億ドルに達しています。年間売上を約370億ドルと仮定すると、今後3年間の業績はかなりの程度で事前に確保されていることを意味します。この指標は、GEVが世界的なエネルギー転換のトレンドにおいて優位な地位を占めていることを明確に示しています。

最新の決算発表の電話会議で、経営陣は、顧客がGEVのガスタービンを選ぶ理由は、競合よりも明らかに優れた経済性にあると指摘しました。GEVのガスタービン製品は燃料使用効率において顕著な優位性を持ち、特に世界的に天然ガスが石炭火力発電に代わる背景の中で、高効率で高い安定性を持つHAシリーズ製品は、より競争力があります。2015年にGEがフランスのアルストム(Alstom)の電力および電網資産を買収したことを振り返ると、当初は市場で多くの議論がありましたが、現時点では、この戦略的買収は技術面で高度な相乗効果を生み出すだけでなく、GEVのガスタービン市場における発言力を大幅に強化しました。アルストムのGT26およびGT36などの技術を統合したことで、コンバインドサイクル発電の効率は64%にまで向上し、世界のエネルギー使用効率向上の要求に応える重要な手段となっています。

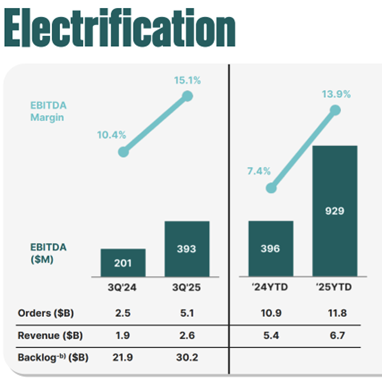

電気化事業に関しても、市場の予想を上回る成長を見せています。世界的な電力網インフラのアップグレード需要が増大する中、この部門の今四半期の注文量は前年同期比で2倍に増加し、売上も年間で32%増加しました。その中で、高圧直流送電設備、開閉装置、蓄電システムが主要な推進力となっています。これを受けて、会社は年間の電気化事業の有機収入成長予測を当初の20%から25%に上方修正しました。同時に、この部門のEBITDA利益率は昨年の10.4%から15.1%に向上し、会社の設定した中期的な利益率目標の16%にほぼ到達しました。

大型企業からの注文は強い成長を示しています。今年の前3四半期で、特にAIデータセンターなどのテクノロジー大手からのエネルギーソリューション関連プロジェクトの総額は9億ドルに達し、すでに2024年全体の水準(6億ドル)を超えています。同時期に、サウジアラビアをはじめとする中東市場から16億ドルに達する注文を獲得し、高度な電力網安定装置(同期調相機など)を含んでいます。これは、GE Vernovaが中東、北米、欧州の三大地域市場で協調的に拡大していることを示しており、電力網の「レジリエンス」建設への資本投入が世界的に増加していることを反映しています。

産業戦略において、GE Vernovaは最近、52.75億ドルでProlec GEの残り50%の株式を取得し、変圧器メーカーの完全所有を実現しました。Prolecは北米市場でリーディングポジションを持つ変圧器供給者で、2025年度には約30億ドルの売上を達成し、EBITDA利益率は25%に達する見込みです。現在の受注残高は約40億ドルです。会社の試算によれば、リーン生産、設計の最適化、組織の協調を通じて、2028年までに年間6,000万から1億2,000万ドルのコスト削減を達成し、グループ全体の利益能力をさらに向上させることが期待されています。

風力エネルギー部門は依然として圧力を受けていますが、全体的な改善傾向が見られます。第3四半期の風力エネルギーの注文は回復し、主に米国の陸上風力需要の増加に起因し、それに伴いタービンの出荷数も増加しています。ただし、海上風力事業の売上は依然として前年比9%減少しており、これは2024会計年度の大型プロジェクトのキャンセルによる違約金がまだ計上されていないためです。しかし、風力エネルギー部門の損失は大幅に縮小し、EBITDA利益率は前年同期の-11%から-2.3%に改善しました。これを踏まえ、会社は2025年の風力業務の年間予測を上方修正し、損失の範囲を当初予測の2億から4億ドルから、上限の圧力だけを維持する形に調整しました。

総じて、2025会計年度第3四半期までに、GE Vernovaの調整後EBITDA利益率は8.1%に達し、前年から5.4パーセントポイント増加しました。三大コアセクターの利益率はすべて明らかに改善しました。電力部門は13.8%から16.4%に、電気化部門は7.4%から13.9%に上昇し、風力エネルギー事業の損失も効果的に縮小しました。

会社は年間の財務見通しを維持し、2025会計年度の売上範囲を360億から370億ドル、全体のEBITDA利益率目標を8%から9%に設定しています。また、電力および電気化部門の年間利益率予測をそれぞれ1パーセントポイント上方修正し、基盤の安定した改善を反映しています。

財務の安定性に関して、会社の前3四半期の営業活動によるキャッシュフローは25.1億ドル、自由キャッシュフローは19.0億ドルに達し、いずれも前年同期から大幅に増加しました。これは、会社のキャッシュ創出力が継続的に強化されていることを示し、小型モジュール化原子炉(SMR)、電力網のアップグレード、AIデータセンターの電力配置など、資本集約型プロジェクトへの良好な基盤を築いています。年間の資本支出は2億ドル、研究開発投資は3億ドルに達し、製品の革新と技術面での強力な戦略的意志を示しています。

注目すべきは、基盤のパフォーマンスが安定しているにもかかわらず、GE Vernovaの株価は二次市場で慎重な動きを見せています。決算発表前には、株価が高値の660ドルから調整され、現在は560ドルの範囲で推移しています。今回の決算データが強力であっても、市場の事前予想がすでに高かったため、短期的に投資家の動機が株価をさらに押し上げることは難しいかもしれません。将来的には、実際の電力需要が明確に表れることが市場の資金の信頼を高めることになるでしょう。しかし、中長期的には、GE Vernovaの発展に対して市場は依然として積極的な展望を抱いています。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。