アップル第4四半期決算見通し:iPhone 17が「スーパーサイクル」に挑戦、サービスが利益の主軸に

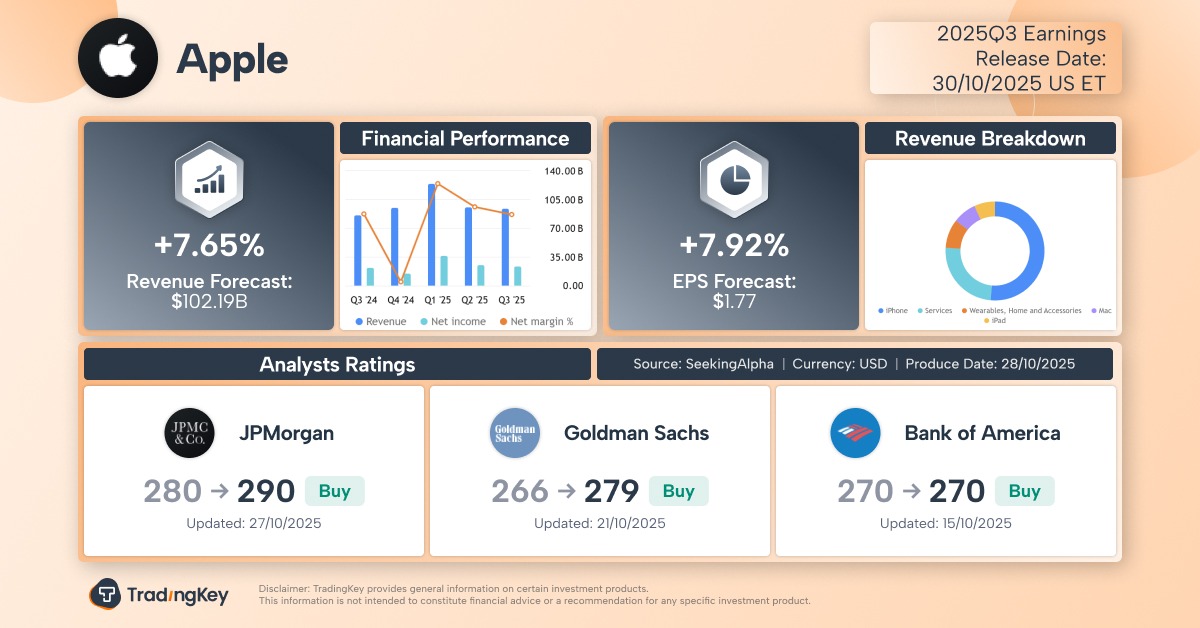

TradingKey - 時価総額4兆ドルを突破した史上3社目の企業であるアップル(AAPL)は、米国時間10月30日(木曜日)の市場終了後、2025年第4四半期(自然四半期では第3四半期)の決算を発表する。このiPhone設計・研究開発の巨人にとって、第3四半期はiPhone 17の発売、サービス部門の利益がハードウェアを上回る展開、および貿易摩擦の緩和を背景に、さらなる堅調な業績を記録する可能性がある。

シーキング・アルファ(Seeking Alpha)によると、ウォール街のアナリストは以下を予想している:

- 売上高:1,021.9億ドル(前年同期949.3億ドル比+7.65%)

- 1株当たり利益(EPS):1.77ドル(前年同期1.64ドル比+7.92%)

これは2025年初頭以来、四半期売上高が1,000億ドルを超える初めてのケースとなる見込みだ。その原動力は以下の通り:

- 中国市場の回復

- 主要市場におけるiPhone 17の四半期末の強力な販売

- サービス部門の堅調な成長

アップルは過去11四半期のうち10回でEPS予想を上回っているが、直近5回の決算発表後、4回は翌日に株価が下落している。これは、強力な業績であっても短期的な株価上昇を保証しないことを示している。

iPhone「スーパーサイクル」論争

スマートフォン業界が低迷から回復する中、アップルのiPhoneは再び勢いを取り戻している。第2四半期には中国および欧米市場の両方で成長を記録し、大中華圏(Greater China)では2023年第2四半期以来、初めて前年比プラス成長を達成した。これはiPhone購入に対する政府補助金が後押しした。

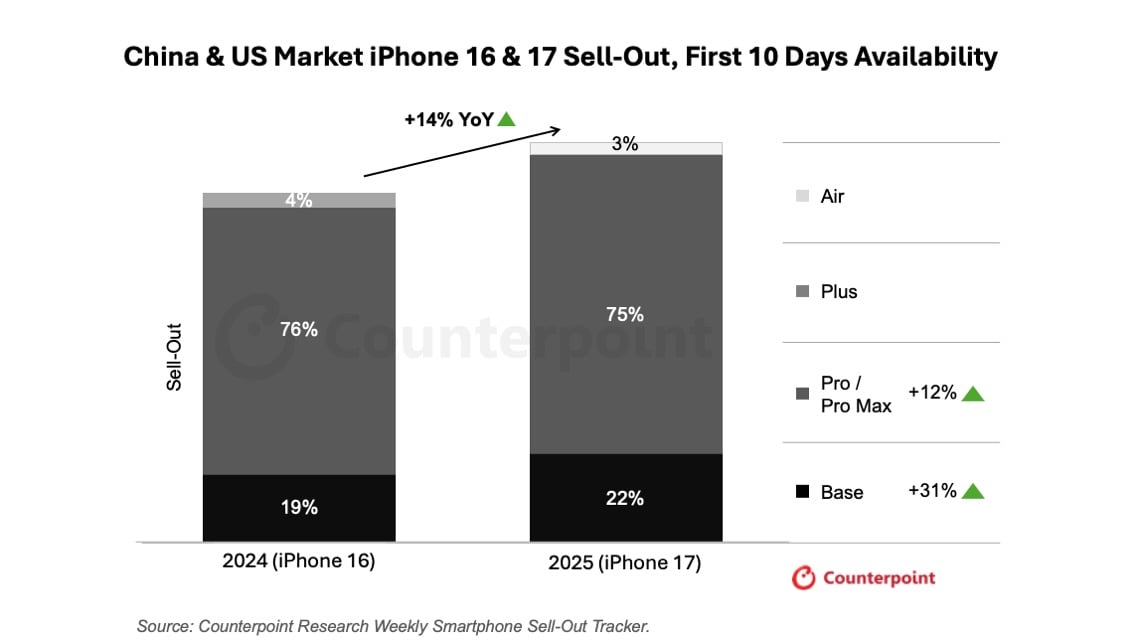

9月下旬に発売されたiPhone 17シリーズは、第3四半期に約10日分の販売しか貢献していないが、その強力なデビューは業績および将来ガイダンスに影響を与えるだろう。

カウンターポイント・リサーチ(Counterpoint Research)によると、発売後10日間のiPhone 17の販売台数は、米国および中国で前世代のiPhone 16を14%上回った。

出典:カウンターポイント・リサーチ

オムディア(Omdia)は、年初の混乱を経て、第3四半期に世界のスマートフォン出荷台数が再び成長軌道に戻ったと指摘した。その中でiPhone出荷台数は前年比4%増加し、「史上最も強い第3四半期」を記録した。同社は、iPhone 17の早期需要がアップルの世界スマートフォン市場シェアを18%まで押し上げたと評価している。

アナリスト予想は以下の通り:

- iPhone純売上高:前年同期比+7.6%で497.5億ドル

- 大中華圏売上高:前年同期比+8%で162.3億ドル

エバーコアISI(Evercore ISI)は、新型iPhoneが第3四半期の業績をコンセンサスを上回らせ、第4四半期に向けた楽観的なガイダンスを提供する可能性があると見ている。複数の好材料を踏まえ、今回のアップグレードサイクルは通常より強力になる可能性がある。

ゴールドマン・サックスは、納期の長期化、生産目標の引き上げ、通信キャリアからの好意的なフィードバックを挙げ、「iPhone 17の需要がiPhone 16を上回る可能性がある」と指摘。「我々は『iPhoneスーパーサイクル』に突入しているのか?」と問いかけたが、同社は慎重な楽観姿勢を維持している。

エバーコアISIはさらに、9月四半期の決算が、6月四半期の好調な業績が「一時的なもの」だったのか、それとも「iPhoneの買い替えサイクルに構造的転換が起きている兆し」なのかを明らかにするだろうと述べた。

一方で、新型「iPhone Air」モデルの需要低迷と生産削減を示唆する報道も出ている。著名なアップルサプライチェーンアナリスト、ミンチー・クオ氏は、Airモデルが期待に応えられなかったと指摘した。ただし彼は、これはすでにProおよび標準モデルがハイエンドユーザーのニーズを十分にカバーしており、新セグメントの余地が少ないことを反映していると分析した。

業界専門家は、Airモデルの相対的な「不振」が、全体のアップグレードストーリーを損なうものではないと指摘している。

ゴールドマン・サックスは、アップルがデザイン革新を通じてスマートフォンの魅力を維持できると見ている。具体的には、来年には初の折りたたみ式iPhoneを投入し、2027年には真のエッジ・トゥ・エッジ「オールグラス」iPhoneを発売する計画だという。

サービスがアップルの利益エンジンに

長年、アップルといえばiPhone、iPad、Macといったハードウェアが収益の柱だった。しかし今、iCloud、Apple Music、App Storeを含む「サービス」部門が、アップルの収益構造を再定義している。

現在、Apple TV+、Apple News+、Apple Cardなどを含むサービスバンドルの有料加入者数は、世界で10億人を超えている。

第2四半期のサービス部門の粗利益率は75.6%と、ハードウェアの34.5%を大きく上回った。アナリストは第3四半期でもサービスの粗利益率が70%以上を維持すると予想しており、製品部門は約36%と見込まれている。

第1四半期(+12%)および第2四半期(+13.3%)の二桁成長を受け、アナリストは以下を予想している:

- サービス売上高:前年同期比+12.3%で269.6億ドル

- ゴールドマン・サックス予想:+13%で282億ドル

バンク・オブ・アメリカは2カ月前に、アップルが「深い事業転換」を遂げていると報告し、2025会計年度にはサービス部門が総粗利益の42%を占め、iPhoneの41%を上回ると予測した。これはサービスがiPhoneを利益面で初めて上回る転換点となる。

エバーコアISIは、サービスの二桁成長が続くと見込み、第3四半期には米司法省(DOJ)によるグーグルへの独占禁止法訴訟や、アップルとエピック・ゲームズの訴訟といった逆風が和らいだと指摘した。

アップルのAI進展:重要だが決定的ではない

アップルのAI分野での「出遅れ」は頻繁に議論されるが、果たして本当に遅れているのか?

実際、アップルは全く動いていなかったわけではない:

- AIトレーニング用にNVIDIA GPUを調達

- MLXフレームワークをCUDA対応に改修

- iOS 18、iPadOS 18、macOS 18にOpenAIのChatGPTを統合

iPhone 16発表会でAIが主役だったのに対し、ティム・クックCEOはiPhone 17イベントでは「Apple Intelligence」にわずかに触れ、むしろ新デバイスがAIをどうサポートするかに焦点を当てた。

アナリストのマーク・ガーマン氏は、社内の戦略的迷いや部門間の摩擦が、アップルをAI分野で「反応的」な立場に追い込んでいると指摘している。

多くの人がアップルがAI革新で後れを取っていると主張する一方で、AIがiPhoneの買い替えを促す決定的要因ではないとする見方もある。CNETの調査では、米国のスマートフォンユーザーのわずか11%しか「AI機能のためだけに端末を変える」とは考えていない。

アップルが4兆ドルの大台を突破した際、ウェドブッシュのアナリスト、ダン・アイブス氏は、「たとえAIの波に乗り遅れたとしても、4兆ドル到達は画期的瞬間だ。これは世界最強のコンシューマーブランドである証だ」と述べた。

アップル株は買いか?

米中貿易協議の進展とiPhoneサイクルの回復を背景に、アップル株は最近過去最高値を更新した。年初来では7.70%上昇しており、過去5日間で+4%の上昇を記録している。

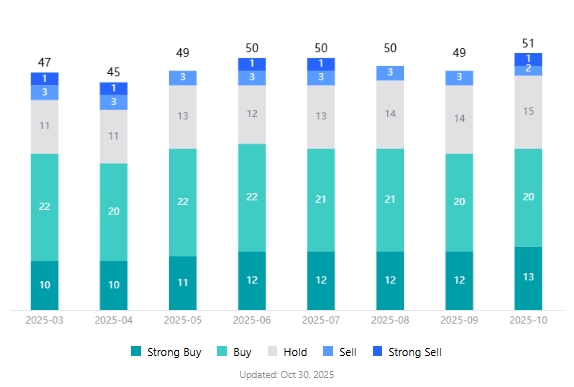

TradingKeyによると、アナリストの平均目標株価は257.46ドルで、現在の269.70ドルを下回っており、若干の慎重姿勢が窺える。

しかし全体としてアナリストは依然として強気だ:

- AAPLをカバーする51人のアナリストのうち、「売り(Sell)」評価はわずか3人

- 65%が「買い(Buy)」を推奨

アップル株のアナリスト評価、出典:TradingKey

バンク・オブ・アメリカのワムシ・モハン氏は水曜日、目標株価を270ドルから320ドルへと引き上げ、「アップルはエッジAIにおける究極の勝者であり、新製品・新市場で戦略的選択肢を有している」と評価した。

JPモルガンは月曜日、目標株価を280ドルから290ドルへと引き上げ、「アップルはここ1年で最もポジティブなモメンタムを持って決算シーズンに突入している」と指摘した。市場の注目ポイントは以下の通り:

- iPhone 17の販売実績

- 次期iPhone 18への見通し

ただしリスクも残る:iPhone需要の持続性はどこまで続くのか?関税やマクロ経済の逆風が消費者支出にどのような影響を与えるのか?

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。