マイクロソフトのQ1決算プレビュー:AIクラウドの成長でウォール街が「売り」ゼロ!EPSが10四半期連続で予想を上回る?

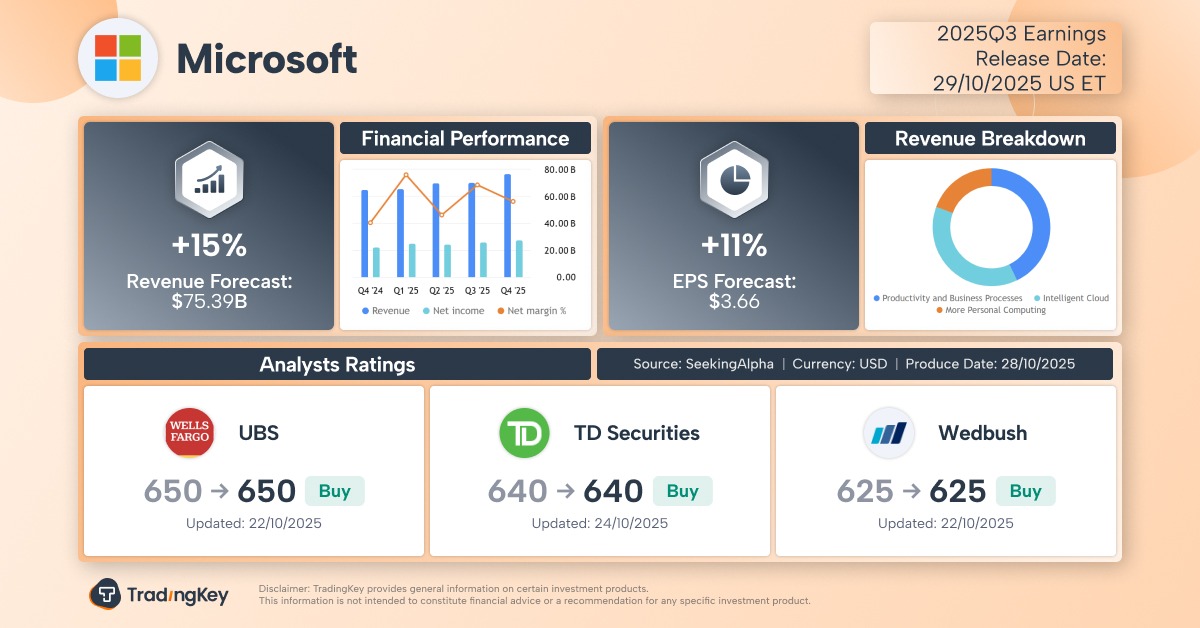

TradingKey - 人工知能の巨人マイクロソフト(MSFT)は、10月29日に2026会計年度第1四半期(自然暦では2025年第3四半期)の決算を発表します。前回の予想を上回る第2四半期決算以来、マイクロソフトの株価に目立った動きはありませんが、ウォール街のアナリストはこの第3四半期もAIクラウドの成長が競合を圧倒する強い四半期になると予想しており、EPSは連続10四半期で予想を超える見込みです。「売り」評価がないことがアナリストの全面的な支持を示しています。

SeekingAlphaのデータによると、アナリストはマイクロソフトのQ1の売上が前年同期の655.9億ドルから753.9億ドルに増加し、年成長率は15%になると予測しています。また、一株当たり利益は3.30ドルから3.66ドルに増加し、年成長率は11%です。

前四半期と同様に、ウォール街のアナリストはマイクロソフトのクラウド部門の高成長を引き続き期待しており、そのAzureクラウドコンピューティング部門は30%以上の成長を続けると見込まれていますが、これは経営陣が以前に示した2026会計年度の約37%の成長ガイダンスを若干下回っています。

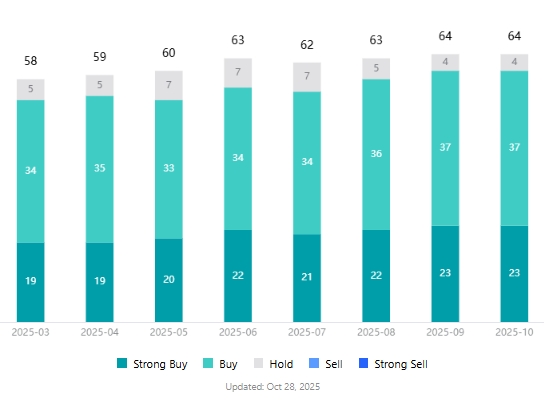

TradingKeyの統計によれば、マイクロソフトの株式評価をカバーする64名のアナリストのうち、「売り」評価を付けた者はおらず、「買い」評価の割合は約94%に達しています。

【マイクロソフト株のウォール街アナリスト評価、出典:TradingKey】

AIクラウド事業が市場シェアを引き続き獲得

今年7月に2025年Q4の業績を発表した際、マイクロソフトのCEOであるサティア・ナデラ氏は、クラウドコンピューティングとAIがあらゆる業界のビジネス変革の原動力であり、同社は技術分野全体でイノベーションを進め、新しい時代に適応し成長するための顧客支援を行っていると述べました。

アマゾンのAWS、マイクロソフトのAzure、Google Cloudは世界のクラウド市場を牽引する三大企業であり、2025年第2四半期の市場シェアはそれぞれ30%、20%、13%を占めています。アリババとオラクルはそれに続き、それぞれ4%と3%です。

マイクロソフトのAzureおよびその他のクラウドサービスの収入は第2四半期で39%の成長を達成し、Googleの32%やアマゾンの17.5%を上回りました。すべてのワークロードの成長により、Azureの2025会計年度の売上は34%増の750億ドルとなり、2025会計年度のマイクロソフトの総売上の27%を占め、後者の15%の成長をほぼ倍増させました。

CFRAのアナリスト、アンジェロ・ジノ氏は、Azureは2026会計年度以降も強い成長を実現すると予測し、将来的にAIサービスの貢献度が総売上に占める割合が拡大すると考えています。

UBSのアナリスト、カール・キールステッド氏は、安定的で健全なクラウド支出はアマゾン、マイクロソフト、Googleに利益をもたらし続けるだろうとし、業界の顧客やパートナーとの最新の交流から、基盤クラウドインフラへの支出に関する会話の基調は依然として非常に前向きだと述べています。

キールステッド氏は、企業の顧客やパートナーの態度が改善し続けており、大手Azureパートナーは成長トレンドが加速していると述べていること、マイクロソフトとOpenAIの協力が今後数年でAzureの見通しを改善し続けるだろうと指摘しています。

全体的なクラウド支出の見通しは楽観的ですが、「クラウド三巨頭」の成長は今後も分化する可能性があります。UBSは、ウォール街がアマゾンAWSの予想上昇幅を小さく見積もっていますが、マイクロソフトAzureとGoogle Cloudにはより大きな上昇可能性があると述べています。

業界内では、Azureの第3四半期の成長が加速し、第4四半期にはさらに加速する可能性があり、市場シェアを引き続き獲得していることが指摘されています。一方、AWSの業績は第3四半期に予想を若干下回る可能性があるものの、第4四半期には安定を保つとされています。

Visible Alphaのデータによれば、第3四半期にはAzureの収入が38.4%増加し、Google Cloudの30.1%およびアマゾンAWSの18%を上回ると予想されています。

The Murray Wealth GroupのCEO、ジェイミー・マレー氏は、今週の「七巨頭」の5社決算では、マイクロソフトとGoogleが第3四半期決算の優秀者になるだろうと述べています。マレー氏は、マイクロソフトには最良の資本支出計画と卓越した運営効率があり、クラウド事業の成長が40%に達すると楽観的に予測しています。

高い評価?Officeの独占的優位性は無視できない

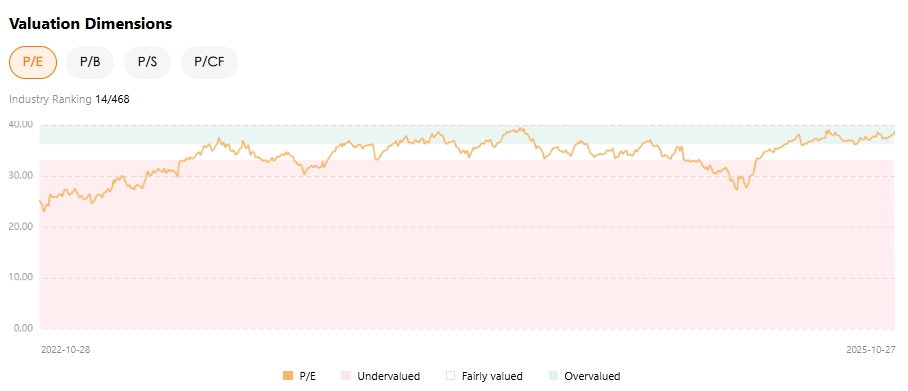

今年に入ってから、マイクロソフトの株価は累計26%上昇し、ナスダック指数の同期の22.41%およびアマゾンの3.46%の上昇を上回っています。Tradingkeyの株式評価ツールによれば、マイクロソフトの最新のPE評価は38.80で、少なくとも過去3年間の最高値です。

それにもかかわらず、ウォール街のアナリストは依然としてほぼ一致してマイクロソフトの将来的な上昇の可能性を見込んでおり、平均目標株価は最新価格より約15%上昇した612.74ドルです。

グッゲンハイムのアナリスト、ジョン・ディフッチ氏は、マイクロソフトの現在の評価水準は安くはなく、いわゆる「安価」な基準に達することはないかもしれないが、その卓越したビジネスの基本が評価を支えるのに十分だと考えています。

一方で、ディフッチ氏は、AzureのコンピューティングプラットフォームがAIブームから直接利益を得ると見ており、サブスクリプションベースの持続可能な消費モデルは将来の売上成長の原動力になると評価しています。さらに、このアナリストは、マイクロソフトがOfficeの独占的立場を通じてAIの収益化を直接実現する唯一のアプリケーションプロバイダーとなり、M365が生産性ソフトウェア市場での独占基盤上に増量売上と利益を創出すると予測しています。

EPS超過の「神話」の継続

Tipranksのデータによれば、マイクロソフトの一株当たり利益は過去9四半期にわたり市場予想を上回っています。もしマイクロソフトが第3四半期の成長勢いを維持すれば、10四半期連続で利益能力が予想を超えることになります。

とはいえ、マイクロソフトの株価はEPSが予想を上回っただけでは単純に上昇しないことは指摘されています。過去9回の決算発表後には5回株価が下落しており、その下落幅は1.08%から6.18%にわたります。

あるアナリストは、この決算報告に対する市場の取引が4つの側面から展開されると指摘しています:インテリジェントクラウド部門の成長率、資本支出の増加下においても示される堅実な営業利益率、生産とビジネスプロセス部門の拡張の維持、そして資本支出関連のニュースと収益化の進捗です。特に、AIデータセンターが2026年上半期に収益を生み始めるのか、後半まで待たねばならないのかが注目されます。

市場の楽観的な感情にもかかわらず、AI需要のバブルはいつでも引火しうる「爆弾」である可能性があります。投資家は、Azureの成長の鈍化、競合他社やパートナーの関連コメント、自由現金流圧力に関する情報に注意を払う必要があります。

アマゾンはクラウド事業の成長が競合に劣ったことから資本市場での「懲罰」を受けましたが、その広範なパートナー関係は依然として堅固です。オラクルはOpenAIとの提携とトランプ政権の「スターゲート」プロジェクトに乗じて強力なクラウド市場の追随者となっています。優れたプロダクトマトリックスと完全なエコシステムを持つマイクロソフトがどれだけ強い勢いを維持できるかは、市場の試験に委ねられています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。