インテルの2025年第3四半期決算報告:AIとコラボレーションを活用し、米国半導体大手の主導的地位を再構築

TradingKey - インテルの2025年度第3四半期決算はウォール街の予想を大きく上回り、株価は時間外取引で8%上昇し、同社の変革に対する信頼感を再び高めました。AIとデータセンターの力強い成長に牽引され、インテルは全ての主要指標で市場コンセンサスを上回りました。これは、同社の戦略的調整が実を結んでいることを明確に示しています。経営陣は、人工知能(AI)の需要急増と業界リーダーとのパートナーシップ深化に楽観的な見通しを示しましたが、同時に慎重な見方も示しました。第4四半期のガイダンスは依然として保守的であり、サプライチェーンの制約から利益率の圧迫に至るまで、事業運営上の課題は依然として残っているからです。この好業績と慎重な見通しの組み合わせにより、インテルは今四半期、最も注目されるテクノロジー企業の一つとなりました。

第3四半期の業績と予想の比較

インテルは2025年度第3四半期決算で好調な業績を達成し、市場予想を上回り、前年同期比でも大幅な改善を達成しました。売上高は137億ドルで、コンセンサス予想および前年同期比の両方を上回りました。非GAAPベースの粗利益率は40%に上昇し、コンセンサス予想および2024年予想の両方を大幅に上回りました。1株当たり利益(EPS)は0.23ドルで、前年同期の損失から大幅に回復し、アナリスト予想を大きく上回りました。

索引 | 2025年第3四半期 | 市場のコンセンサス | 2024年第3四半期 | 前年比 | 2025年第4四半期ガイダンス |

収益 | 137億ドル | 132億ドル | 133億ドル | +3% | 128~138億ドル |

非GAAPベースの粗利益 | 40.0% | 36.1% | 18% | +22パーセントポイント | 36.5% |

非GAAPベースの1株当たり利益 | 0.23ドル | 0.01ドル | -0.46ドル | 適用できない | 0.08ドル |

出典: Intel、TradingKey

これらの結果はインテルの強力な事業遂行を反映しており、主に製品ミックスの改善、在庫の削減、厳格なコスト管理により、粗利益が予想を上回りました。

出典: Intel、TradingKey

Lunar Lakeや18Aといった新製品の立ち上げに伴う支出増加にもかかわらず、インテルは堅調な顧客およびデータセンター需要に支えられ、全体として高い収益性を維持しました。当四半期の設備投資額は30億ドルに達し、調整後フリーキャッシュフローは9億ドルの黒字となり、インテルの財務的回復力をさらに強化しました。

債務管理は、今四半期のインテルの財務戦略の中核を成す要素であった。同社は43億ドルの負債を返済した。経営陣は、これを進行中の負債削減計画における重要な取り組みとして強調し、2026年までに満期を迎える債務の返済を優先する計画を改めて強調しました。この目標は、堅調な営業キャッシュフローと約310億ドルの現金および短期投資によって支えられます。戦略的パートナーからの新たな資本流入と資産の現金化による収益に加え、この積極的な債務削減計画は、インテルの将来の多額の設備投資コミットメントを守るだけでなく、全体的な資金調達コストとリスクの削減にも貢献します。

このような背景から、インテルの第4四半期のガイダンスはより保守的となり、売上高は128億ドルから138億ドル、1株当たり利益は0.08ドルと予想され、いずれも市場コンセンサスをわずかに下回るものとなった。

各部門の業績

クライアント コンピューティング グループ (CCG)

クライアントコンピューティング部門の売上高は、季節的な需要、Windows 11への移行の継続、そしてLunar LakeやArrow Lakeといった新プロセッサの投入による製品ミックスの好調な伸びに牽引され、前四半期比8%増加しました。インテルはMicrosoftとのエコシステム連携を深め、法人向けPC市場における地位をさらに強固なものにしました。

データセンターと人工知能(DCAI)

データセンターおよびAIセグメントの売上高は、AIサーバーの需要と高付加価値製品への継続的なシフトにより、前四半期比5%増加しました。Xeon 6(Granite Rapids)プロセッサーは、競争力のある総所有コストと効率性を提供し、ハイパースケールAIインフラストラクチャの高まる需要に対応します。

-b167a5035dfa4582b2d061767e6dffa1.jpg)

出典:インテル

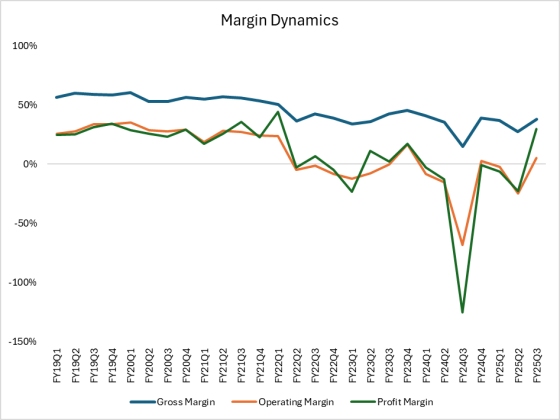

インテルファウンドリー

ファウンドリー部門の収益はわずかに減少して 42 億ドルとなりましたが、減損損失の減少と高度な製品技術への段階的な移行により営業損失は縮小しました。

-36fe93d0c06b4a93aa9c9e8bdcf74023.jpg)

出典:インテル

また、アルテラ事業はこれまで粗利益率にプラスの貢献をしてきたため、連結業績からアルテラ事業を除外することは、2026年のインテルの粗利益率改善に対する抵抗となるだろう。

貸借対照表

第3四半期に在庫はわずかに減少したものの、全体的な在庫レベルは依然として高いため、Intelは短期的な需要の急増に対応できるものの、古いプロセスノードでの容量制約が依然として残っていることも示している。

インテルは設備投資の決定に慎重な姿勢をとっており、ファウンドリー事業への投資拡大は外部需要の確認後にのみ行う。同社は来年180億~270億ドルの設備投資を計画している。この規模は柔軟性をもたらす一方で、ウエハーやパッケージの需要が弱まると新たなリスクが生じる可能性がある。

インテルの強力な営業実績と慎重なバランスシート管理は、将来の成長市場への継続的な投資の基盤を築き、業界の圧力や世界の半導体需要の変化に対処するための強力なリスク耐性も同社に与えています。

3つの変革的戦略的パートナーシップ

インテルの流動性と財務の柔軟性は、2025年度第3四半期の3つの主要な戦略的パートナーシップの恩恵を受けました。これらのパートナーシップは、バランスシートを大幅に強化しただけでなく、将来の投資をサポートし、即時の資本流入と、米国のテクノロジーサプライチェーンの中核におけるインテルの戦略的地位に対する長期的な市場の信頼の向上をもたらしました。

1. 米国政府との協力

第3四半期には、インテルは米国政府から57億ドルの加速資本注入を受けました。現在、米国政府はインテルの株式の約10%を保有しています。この支援は、インテルの独自の立場を浮き彫りにしています。TSMCは米国で唯一の大手国産先端ウエハーメーカーであり、国家安全保障と将来の国内半導体生産能力にとって極めて重要です。政府の投資は、TSMCや外資系ウエハー工場への過度な依存を避け、強靭で地理的に分散した半導体サプライチェーンを構築するための、より広範な政策イニシアチブの一環です。同時に、これはインテルにとって、後続の企業投資家や機関投資家を引き付けるための強力な政治的支援にもなります。

この政府投資は流動性を向上させるだけでなく、市場と潜在的なパートナー間の信頼を高めることにもつながります。インテルの生産能力拡大を支援することで、米国政府は国内半導体のリーダーシップ確保が現政権の終焉までに達成すべき戦略的優先事項であることを明確に示しています。

しかし、この協力にはコストが伴う。政府の深い関与は政治的制約をもたらし、インテルは純粋な市場論理や商業的柔軟性よりも国家安全保障上の目的を優先せざるを得なくなる可能性がある。

2. ソフトバンクの戦略的投資

今四半期、ソフトバンクは20億ドルを投資し、特にファウンドリーと先進パッケージングの分野におけるインテルのグローバルAIインフラ計画の拡大における主要パートナーとなった。

この協業は単なる財務投資ではなく、ポートフォリオ企業の生産能力を確保し、米国および世界における次世代プロセスノードとパッケージング技術の開発方向に影響を与えるというソフトバンクの戦略的意図を反映しています。

ソフトバンクの投資により、インテルの国際資本へのアクセスが広がり、商業的影響力が強化される。インテルはソフトバンクを買収することで、世界トップクラスの技術投資家からの評価を獲得し、サプライヤーとしてだけでなく、人工知能やコンピューティング・インフラストラクチャの分野におけるイノベーション・ハブとしても見られるようになった。

3. NVIDIAとのコラボレーション

NVIDIAは50億ドルの投資を計画しており、第4四半期末までに取引が完了する見込みです。この注目度の高い投資はIntelの将来の方向性を示唆するものですが、短期的にはその影響は限定的なものとなるでしょう。

この協業には、NVLinkシステム向けx86 CPUの共同開発に加え、NVIDIAのGPUチップとIntelのCPUを統合したSoCの開発が含まれます。注目すべきは、この協業による最初の製品はIntelのファウンドリーではなく、TSMCで製造されることをNVIDIAが発表したことです。

さらに、NVIDIAは、商用製品の登場は早くても2027年まで見込まれず、タイムラインはさらに延びる可能性があると述べています。この協業は、AIエコシステムにおけるIntelの地位を強化し、将来のファウンドリー事業に潜在的な機会を創出しますが、実際の商業的および財務的メリットが実現するまでには数年かかると予想され、協業の有効性と技術競争力に左右されます。

四半期末までに、これら3つのパートナーシップは、インテルの現金および短期投資額を310億ドルに増加させることに直接貢献しました。政府、機関、そして大手企業によるこの三者間連携は、インテルの揺るぎない市場戦略を構築し、米国および世界の半導体サプライチェーン政策と投資における中心的な地位を確固たるものにしました。こうした連携は相互に強化する効果をもたらします。政府の支援は民間資本を引きつけ、ソフトバンクとNVIDIAはビジネス上の認知と将来の戦略的選択肢を提供します。

今後数年間、インテルがこれらの資本流入を、先進的な技術革新、ファウンドリの経済性向上、スケーラブルな AI プラットフォームのリーダーシップに変換できるかどうかが、この戦略的優位性の持続性を決定づけるでしょう。

AIへの強い需要を捉える

経営陣は、人工知能がコンピューティングアーキテクチャに対する新たな需要を根本的に推進していると述べた。x86 アーキテクチャは、クラウド、エッジ、インテリジェント ワークロードの中心です。AI推論の台頭、特にエンタープライズ分野における台頭は、インテルの短期的な成長ドライバーであると同時に、同社の製品・プラットフォーム戦略の長期的な市場基盤となると見られています。x86アーキテクチャは膨大な導入実績があり、AI搭載システムへのアップグレードを検討する企業にとって、特に従来型の業務とAIを多用するハイブリッド環境において、デフォルトの選択肢となっています。

AI推論が企業やクラウド導入の中核を成すにつれ、インテルは短期的な成長機会を複数見出しています。高付加価値サーバーのアップグレードだけでなく、AI搭載パーソナルコンピューター(AI PC)の普及もその一つです。AI搭載PCの出荷台数は今年1億台に迫ると予想されています。x86アーキテクチャの柔軟性により、データセンターにおける大規模モデル推論からエッジにおける低レイテンシタスクまで、多様なAIワークロードをサポートし、お客様は多様なアーキテクチャやアプリケーションシナリオをシームレスに移行できます。

インテルは、特にNVIDIAとの協業を通じて適応力をさらに強化しており、両社は高度なGPU機能を統合した新世代のx86 CPUを共同開発する計画を進めています。この取り組みにより、インテルは主流のコンピューティング市場と最先端のAIアクセラレーションの両方をターゲットにすることができます。しかし、この有望な戦略にもかかわらず、構造的な課題が依然として残っています。旧プロセスノードの供給制約と在庫への継続的な依存により、特に急成長しているサーバーおよびクライアントセグメントにおいて、インテルは需要の潜在的可能性を最大限に捉えることができません。

最終的に、Intel の中核戦略は、互換性、セキュリティ、スケールといった x86 アーキテクチャの利点を活用しながら、コラボレーションと技術革新を通じてイノベーションを起こし、さまざまな市場における AI 主導のイノベーションの成長ポテンシャルを最大限に引き出すことです。

ファウンドリ事業と製品ロードマップ

次世代プロセスノードの研究開発は引き続き進展しています。Panther Lake製品の発売は予定通り行われ、アリゾナ州のFab 52は現在、18Aプロセスでフル稼働しています。

しかしながら、ファウンドリ事業の利益率は短期的には依然として厳しい状況にあります。ハイエンドノードが規模の経済性を発揮するにつれて粗利益率は改善すると見込まれますが、初期段階における利益率のマイナスは、事業立ち上げコストの高さと製品ミックスの希薄化を反映しています。経営陣は、18Aプロセスの歩留まりは供給需要を満たすことができるものの、最適な収益性を確保できるレベルにはまだ達していないことを認めた。この歩留まりは、少なくとも来年末までは業界標準に達しないと予想されている。対照的に、14Aプロセスは歩留まりと性能の両面でより急速な進歩を遂げている。

インテルは、顧客のコミットメントのために新たなファウンドリー能力への投資を条件としているが、これは過剰な資本支出を避けるのに役立つ慎重なアプローチだが、ファウンドリー事業が競争力のある規模に達するまでの時間を長引かせる可能性もある。

インテルの高度なパッケージング技術、例えばEmbedded Multi-Die Interconnect Bridge(EMIB)や3Dスタッキング技術(Foveros)は、収益の大きな増加源となりつつあります。チップレット、AIワークロード、ヘテロジニアスコンピューティングの台頭により、複雑なチップ統合に対する需要が高まり、クラウドサービスプロバイダーや競合他社を含む多くの顧客が米国ベースのパッケージングソリューションを求めるようになっています。インテルは、従来のファウンドリー専業企業との差別化を図ることで、この拡大する市場において有利な立場を確保しています。

一方、新設されたセントラル・エンジニアリング・グループは、エンジニアリングの研究開発と知的財産(IP)開発プロセスを最適化しています。この組織再編により、インテルは顧客ニーズに合わせた製造体制をより効果的に構築し、ファウンドリー事業の規模拡大という将来の目標達成に貢献します。

結論は

インテルは2025年度第3四半期の業績が大幅に改善し、バランスシートを強化し、次世代AIインフラにおける重要な役割を担う態勢を整えました。戦略的パートナーシップと政府の支援は財務の安定性をもたらしますが、競争優位性を保証するものではありません。2026~2027年の見通しは慎重ながらも楽観的です。インテルは、AIファーストおよび推論中心のコンピューティング向けx86アーキテクチャにおけるリーダーシップを維持し、政府および機関からの強力な支援を受けています。また、ファウンドリ事業が飛躍的な進歩を遂げれば、大幅な利益率拡大の可能性を秘めています。

インテルの現在のバリュエーションは妥当であり、予想株価収益率(PER)は15倍です。これは、同社の将来の収益性に対する慎重な楽観主義を反映しています。投資家は、インテルの短期的な利益率への圧力に備え、同社の実行能力、特に先端プロセスの歩留まり、パッケージングの売上高成長、そして提携製品の展開の進捗状況に注目する必要があります。インテルが製造技術のアップグレードを推進し、先端パッケージングにおける付加価値の獲得を継続できれば、数年にわたるAIサイクルを通じて業界のリーダーシップを発揮するだけでなく、期待を上回るリターンを生み出す可能性も秘めています。長期投資家には忍耐と警戒の両方が必要です。インテルの野心は野心的ですが、彼らが直面するリスクも同様に大きいのです。

リスク要因

インテルは依然として、成長軌道と市場での地位に悪影響を及ぼす可能性のあるいくつかの重大な課題に直面しています。

TSMC や Samsung などの成熟したファウンドリからの競争圧力は、特に高度なロジック チップとパッケージングの分野では依然として激しいままです。

継続的なサプライチェーンの緊張と基板不足により、特に古いプロセスノードにおいて、Intel が需要に完全に応えられる能力に影響が出ています。

マクロ経済の変動は世界的な半導体需要に影響を与え、資金の流れや投資計画に混乱をもたらす可能性があります。インテルはファウンドリー事業と設備投資に多額のコミットメントを負っており、高いレベルの規律を維持し、生産能力の拡大が顧客のコミットメントと収益性の向上に十分に合致していることを保証する必要があります。

最後に、イノベーションのリスクは無視できません。AI と異機種ワークロードによって業界標準が再定義されるため、Intel は AI ハードウェアおよびソフトウェア プラットフォームのイノベーションを継続的に推進し、その関連性と差別化を維持する必要があります。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。