テスラのMegapackが牽引する米国の大型蓄電投資ブームが本格化

TradingKey — これまで電力システムの周縁に位置していたバッテリー式エネルギー貯蔵(BESS)が、現在、米国の電力網においてますます重要な役割を果たしている。コストの急速な低下、データセンター需要の爆発的増加、再生可能エネルギーの導入拡大を背景に、蓄電は米国における電力供給の安定化とエネルギー転換を支える中核的な選択肢の一つとなっている。

エネルギー調査プラットフォーム「Cleanview」のデータによると、2020年以降、米国のユーティリティ・スケール(大規模)蓄電設備の総導入容量は約15倍に急増した。この産業の急成長を支える最も直接的な要因の一つが、バッテリー価格の下落だ。2022年以降、リチウムイオン電池の価格は累計で約40%低下しており、蓄電システムの経済性が飛躍的に改善されている。

太陽光+蓄電が短期的な最適解

電力需要の構造的変化も、蓄電導入を加速させる重要な要因だ。AIやクラウドコンピューティングなど高計算負荷産業の急拡大により、米国ではデータセンター建設ブームが起き、ピーク需要が継続的に上昇している。これにより、電力網の調整能力と安定性に対する要求が一段と高まっている。

しかし、従来の安定電源の増設スピードは需要の伸びに追い付いていない。例えば、ガスタービン発電は依然として移行期の主力電源だが、その典型的な建設・導入サイクルは約3年かかる。2024年に米国で新規受注されたガスタービン発電設備は11.4GWと見込まれているが、大規模な稼働開始は早くても2027年末以降となる。

原子力発電については、承認・建設期間がさらに長く、短期的には電力供給の実質的な補完が難しい。トランプ政権は2025年5月、原子力発電の拡張を国家目標とする大統領令に署名し、2050年までに400GWの運転容量を達成する目標を掲げた。しかし、現在のプロジェクトは平均して4~6年の承認期間と6~8年の建設期間を要するため、2030年までの新規原子力供給の見通しは依然として不透明だ。

これに対し、太陽光発電と蓄電を組み合わせた「ソーラー+ストレージ(光蓄一体)」は、短期間での迅速な導入と設置地点の柔軟性という優位性を持つ。プロジェクトの導入期間は通常12~18カ月程度であり、電力需給ギャップへの迅速な対応が可能だ。

短期的には、蓄電が新規電力需要と電網安定の鍵に

現在、米国電力システムは一時的な需給逼迫に直面しており、インフレ要因も重なり、2020年以降の全米平均電気料金は18%以上上昇している。基礎的な電力供給の増加が限られる中、再生可能エネルギーと蓄電システムの大規模な系統連系(グリッド接続)が、電気料金の抑制と安定供給を実現するための重要な手段となっている。

太陽光や風力などの再生可能エネルギーは出力が不安定で予測が難しいため、蓄電システムは電力調整、周波数制御、系統安定化において「能動的な役割」を担うようになっている。特に夏場のピーク需要や限界負荷の拡大に対応するための短期的な柔軟性確保において、蓄電は多くの州のエネルギー計画において「必須インフラ」として位置づけられている。

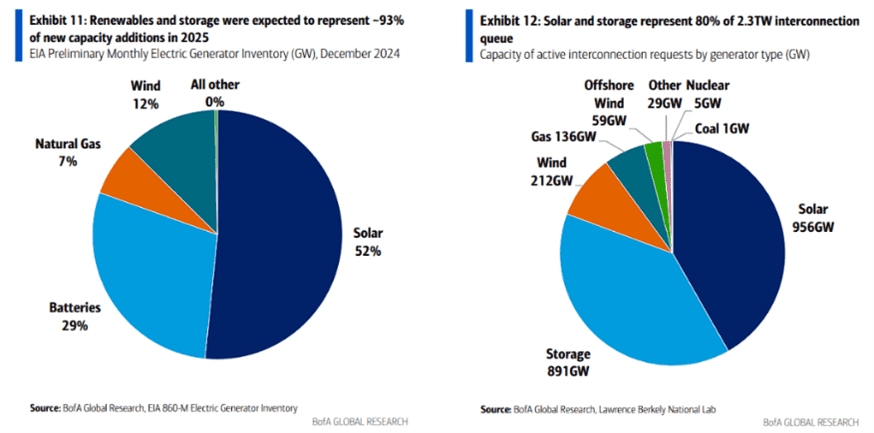

米国銀行(BofA)が提供する系統接続申請待機リストのデータによると、現在米国内で系統接続を待つ蓄電プロジェクトの総容量は891GWに達しており、太陽光発電プロジェクトの956GWにほぼ匹敵する。これは風力(212GW)や天然ガス(136GW)を大きく上回っており、「太陽光+蓄電」が今後の投資の主軸となることを明確に示している。

テスラのMegapackが業界をリード

蓄電分野において、テスラ(TSLA)は最も代表的なリーディングカンパニーだ。2024年上半期の蓄電設備導入量は20GWhに達し、前年同期比48%増を記録。第3四半期にはさらに12.5GWhを導入し、勢いを維持している。

テスラの主力製品「Megapack」は、ユーティリティ向けの大規模集中型蓄電装置で、電池セル、パワーコンディショナー(PCS)、熱管理システムなどの主要モジュールを単一の密閉型ユニットに高度に統合している。その特徴は、迅速な設置性、系統接続の柔軟性、ライフサイクルコストの最適化にある。

-ccc058dac7bb466eb1e7561f0daf8bd6.jpg)

同社は既存工場に加え、新規生産能力の拡張を通じて限界コストのさらなる低下を実現している。上海にある蓄電専用工場(メガファクトリー)はすでに量産段階に入っており、米国国内の生産能力と連携することで、Megapackの全体的な納入弾力性を高めている。また、リン酸鉄リチウム(LFP)正極材料の調達先の最適化、現地生産の推進、標準化設計の採用などが、システム単位の資本コスト削減を実現し、事業の粗利益率改善を支えている。

先週木曜日、ウォール・ストリート・ジャーナルは、Bairdのアナリストの見解を引用し、「最新のユーティリティ向け蓄電製品『Megapack 4』は、通常変電所に設置される設備を内蔵しており、変電所への接続なしに直接電力を供給できる」と報じた。この革新により、変電所に依存しない地域でもテスラの製品が展開可能となり、市場機会がさらに広がる可能性がある。

Vistra:多様な電源でデータセンター需要に対応

データセンター業界が「高密度・低遅延・クリーンエネルギー」を求める電力ソリューションへの需要を拡大する中、Vistra(VST)は複数電源を組み合わせた競争優位性を活かしている。

同社がカリフォルニア州に保有する「Moss Landing」蓄電所は、世界最大級のバッテリー蓄電施設の一つだ。大規模バッテリーと天然ガス火力を組み合わせたハイブリッド方式により、クラウド企業向けに高信頼性かつ高速応答性の電力調整サービスを提供している。天然ガス発電設備は柔軟な起動・停止が可能で、AIデータセンターが引き起こす急激な電力需要変動や周波数の乱れに対応できる。

従来の卸電力市場参加者とは異なり、Vistraは産業・商業・住宅向けのエンドユーザーに直接電力を販売でき、安定したキャッシュフロー構造を築いている。さらに今四半期、同社は2025年に太陽光および蓄電プロジェクトに7.25億ドルを追加投資すると発表し、エネルギー転換における主力プレーヤーとしての地位を強化している。

GE Vernova:高度に統合された蓄電ソリューションを構築

GE Vernova(GEV)は、送電網最適化、ガスタービン、蓄電、デジタルエネルギープラットフォームを統合した包括的エネルギーソリューションを提供している。

単なる発電機器メーカーではなく、GEVが提供するスマート運用プラットフォームの核となるのは、「発電+蓄電+グリッド管理」を一体的に最適化する能力だ。データセンターなどの高計算負荷シナリオにおいて、同社は「自動ピークカット+電圧安定化+系統接続最適化」を実現できる。このような包括的サービスモデルにより、AIブームがもたらすエネルギーチャレンジに対して、より強固な供給能力と長期的な競争壁を築いている。

サプライチェーン全体像:電池技術、運用プラットフォーム、原材料が連動

蓄電市場の急拡大に伴い、成熟企業は各サプライチェーンの異なるポジションで差別化を図っている。以下に主要企業を分類して整理する。

-e8ebb96401a5434dad2d8a0c700c91a7.jpg)

1. 電池・蓄電ハードウェアサプライヤー(コア製造能力)

- Tesla(TSLA):家庭用(Powerwall)、商用(Powerpack)、ユーティリティ級(Megapack)まで幅広いリチウムイオン蓄電ソリューションを提供。

- Eos Energy(EOSE):亜鉛ベース蓄電技術を専門とし、長時間蓄電向けユーティリティ市場に注力。

- QuantumScape(QS):固体リチウム金属電池の商用化を推進。

- Microvast(MVST):産業・商用向けバッテリー市場に拡大中。

- Bloom Energy(BE):固体酸化物形燃料電池(SOFC)を活用した分散型蓄電システムを展開。

- Amprius Tech(AMPX):シリコン陽極を用いた高エネルギー密度電池を開発。

- Plug Power(PLUG):グリーン水素と水素ステーションを提供し、水素蓄電の実用化を推進。

2. 蓄電システム統合・スマート制御プラットフォーム

- GE Vernova(GEV):多エネルギー統合によるピークカット・負荷平準化ソリューションを提供。

- Generac(GNRC):住宅・中小商業向け蓄電装置「PWRcell」を展開。

- Vistra(VST):自社保有の天然ガス+バッテリーでデータセンター向け電力サービスを提供。

- CleanSpark(CLSK):マイクログリッドとローカル蓄電の導入を支援。

- Johnson Controls(JCI):ビルエネルギーマネジメントにスマート蓄電を統合。

- Alliant Energy(LNT):ユーティリティ背景を活かし、蓄電・再生可能エネルギープロジェクトを推進。

- AES Corp(AES):世界有数のバッテリー蓄電開発企業で、バーチャルパワープラント(VPP)を構築。

- Fluence Energy(FLNC):シーメンスとAESの合弁企業で、ソフトウェアとハードウェアを統合した蓄電ソリューションを提供。

- Stem Inc(STEM):AIベースの蓄電管理プラットフォーム「Athena」でスマートディスパッチを実現。

- Sunrun(RUN):住宅向け太陽光+蓄電でエネルギー自給を支援。

- NextEra Energy Partners(NEP):再生可能エネルギー資産運用会社で、複数州に蓄電資産を保有。

3. 原材料・部品サプライヤー

- SQM(ソシエダ・クイミカ・イ・ミネラ):主要なリチウム原料サプライヤー。

- Albemarle(ALB):世界最大級のリチウム生産企業の一つ。

- Enphase(ENPH):太陽光システム向けインバータおよび蓄電システム「Encharge」を提供。

- EnerSys(ENS):大型産業用蓄電池の主要サプライヤー。

- SolarEdge(SEDG):光蓄一体型インバータとエネルギー管理プラットフォームで技術統合優位性を発揮。

このように、米国の蓄電市場は、技術革新、政策支援、需要拡大の三重の追い風を受け、今まさに本格的な成長フェーズに入ろうとしている。その中で、テスラのMegapackは業界を牽引する存在として、今後も市場の方向性を大きく左右するだろう。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。