GEヴェルノヴァ、第3四半期売上高は増加見込みも、バリュエーション圧力が株価上昇を制限

TradingKey ― 最近、GEヴェルノヴァ(GEV)の株価は高値圏で激しく値動きしている。過去2週間は、「トランプTACO取引」に起因する市場心理の影響を受けた一方で、格付け機関による格下げも重なり、下押し圧力がかかっている。こうした状況下、今週水曜日に発表予定の第3四半期決算が重要なトリガーとなり、市場の期待値を再調整する可能性がある。

■事業構造:「発電—送電—サービス」を一貫して提供する電力バリューチェーン

GEヴェルノヴァの現在のコア事業は、「パワージェネレーション(発電)」「エレクトリフィケーション(電化/送配電)」「ウィンド(風力)」の3部門で構成されている。

発電部門は売上高の主要な源泉であり、ガスタービンや蒸気タービンなどの製品を通じ、電力インフラ構築分野で長年にわたり培った技術的優位性を有している。エレクトリフィケーション部門は、送電網およびスマート送配電システムに特化しており、発電された電力を効率よくエンドユーザーに届ける重要な役割を担う。一方、風力部門は、同社が推進するクリーンエネルギーへの移行戦略における中核をなしている。

この「発電—送電—エンドユーザー向けソリューション」を一貫して提供できる能力が、GEヴェルノヴァの体系的な競争優位性となっている。

現在、発電およびエレクトリフィケーションの2部門が、売上・利益拡大の主なエンジンとなっている。特に、データセンター建設ブームや世界中の送電網の近代化需要が、両部門に顕著な恩恵をもたらしている。

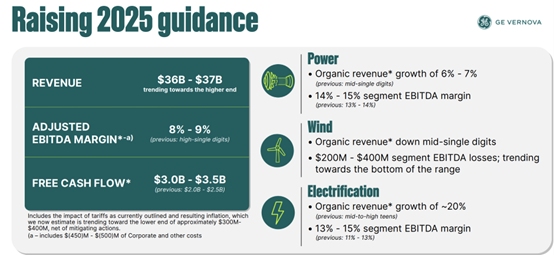

■発電部門:安定成長、受注残が中期的な業績を担保

第2四半期(Q2)時点で、発電部門の売上高は全体の50%以上を占めており、特にガスタービンの受注が前年同期比で大幅に増加した。大型設備の納入には長いリードタイムがかかるため、現在の受注残高は1,287億ドルに達しており、これは年間売上高の約3倍に相当する。このため、短期~中期的な業績の確実性は極めて高い。

同社のガイダンスによると、第3四半期(Q3)の発電部門の有機的売上成長率は「中程度の一桁」(mid-single digit)と予想されており、EBITDAマージンは11~13%と、業界内でトップクラスの水準を維持する見通しだ。

この収益力の支えとなっているのは、高性能ガスタービン(HAクラス)の納入およびアフターサービスである。

また、Q3には以下の2つの重要な出来事が売上に寄与するとみられている。・7月:台湾・興達発電所向けに納入した7HA.03コンバインドサイクル発電設備が本格稼働し、現地送電網へ1.3ギガワットの電力を供給開始。・9月:ポーランド・シュチェチンにある陸上風力ブレード工場を売却。これにより資金を回収し、欧州連合(EU)域内の主力風力生産拠点へのリソース集中を加速。

■エレクトリフィケーション部門:好調な伸びと大幅な利益率改善

エレクトリフィケーション部門は前四半期、特に好調なパフォーマンスを記録した。売上高は前年同期比20%増の22億ドルに達した。これは、老朽化した送電網の更新需要や、再生可能エネルギーの系統連系(グリッド接続)に対する強い需要が背景にある。

EBITDAマージンも7.2%から14.6%へと大幅に改善しており、これは需要の堅調さに加え、オペレーショナル・エクセレンス(業務効率化)の成果が表れたものと評価されている。

四半期受注高は48億ドルから33億ドルへと一時的に減少したものの、受注残高は207億ドルから275億ドルへと着実に増加しており、中長期的な売上可視性は良好だ。

GEヴェルノヴァは「機器+システム」を一体で提供する販売戦略を通じ、中東やアジアで大規模プロジェクトの実績を積み重ねている。特にサウジアラビアや韓国では、「発電+送電網」の包括的ソリューションを提供しており、さらに高電力消費型のデータセンター向けにカスタマイズされたエネルギーサービスを直接提供している。

Q3について経営陣は、売上高が約20%増加し、EBITDAマージンも2025年第2四半期の水準をわずかに上回ると予想している。

■風力部門:依然として逆風、陸上は回復も洋上は複雑

風力部門は依然として多くの課題に直面している。Q2の売上高は前年同期比9%増と、米国の陸上風車の納入量回復によりプラス成長を記録したが、全体としては厳しい状況が続いている。洋上風力プロジェクトの納期遅延、コスト圧力、電力価格の下落が、利益を圧迫している。

陸上風力は米国の政策支援に大きく依存しており、税額控除措置の延長が一定の追い風となっているが、プロジェクト承認の遅れや規制障壁が依然として事業展開を制約している。また、関税の影響により、この部門には3億~4億ドル(低めの見積もり)のコスト負担が発生すると見込まれている。

短期的には、経営陣も慎重な見方を示しており、売上高は中程度の一桁%のマイナス、EBITDAはほぼ損益分岐点(ブレークイーブン)になると予想している。

■サプライチェーンリスク:グローバル調達網の中断に警戒を

中長期的には、経営陣は利益率のさらなる向上に楽観的だ。2024年の投資家向け説明会(インベスターデー)では、2028年までに発電部門およびエレクトリフィケーション部門のEBITDAマージンをそれぞれ16%、風力部門を10%に引き上げる目標を掲げている。

Q3の発電部門の業績はすでにほぼ目標を達成しており、エレクトリフィケーション部門もそれに近い水準にあることから、2025年12月の次回インベスターデーでは、中期的な業績見通しが上方修正される可能性が高い。\

-0ac8604443a644999a470a08b864982c.jpg)

ただし、GEヴェルノヴァは他のグローバル電力機器メーカーと同様、サプライチェーンの寸断リスクに直面している。現在、同社は100カ国以上で年間200億ドル以上の調達を行っており、原材料や主要部品の調達遅延が発生すれば、プロジェクト遂行効率が低下し、短期的な利益を圧迫する恐れがある。

■バリュエーション分析:高水準の期待が織り込まれ、ボラティリティに注意

適切な比較対象は、シーメンス・エナジー(Siemens Energy AG)だろう。同社はシーメンス・ガメサを通じ、大型ガスタービン・サービス、送電網機器、ユーティリティ規模の風力分野でGEヴェルノヴァと直接競合している。

バリュエーション面では、GEヴェルノヴァの12カ月先予想PERは現在約74倍と、エネルギー重電セクターのシーメンス(68倍)をやや上回っている。絶対値としても、GEVのバリュエーションは過去の上限域に位置しており、市場が今後の安定成長を強く期待していることを反映している。

-138bdb464a4245c99b487f0a6cd9596c.jpg)

ただし、シーメンスと比べてGEVの売上成長の弾力性は明確だ。

Seeking Alphaのデータによると、GEVの2026年成長率は安定的に推移するのに対し、シーメンスは2026年に成長の転換点を迎え、前年比伸び率が顕著に鈍化すると予想されている。

-02a41f6e5325456e896a6db09bd1d849.jpg) 加えて、エレクトリフィケーション部門の利益構造改善も追い風となり、GEVの利益拡大トレンドは高い可視性を備えている。このため、現在のバリュエーション・プレミアムはある程度合理的と評価できる。その結果、2026年にはGEVのPERはより合理的な水準である47倍前後になると見込まれている。

加えて、エレクトリフィケーション部門の利益構造改善も追い風となり、GEVの利益拡大トレンドは高い可視性を備えている。このため、現在のバリュエーション・プレミアムはある程度合理的と評価できる。その結果、2026年にはGEVのPERはより合理的な水準である47倍前後になると見込まれている。

一方で忘れてはならないのは、現在の株価にはすでに多くのポジティブ要因が織り込まれている点だ。もし短期的に業績が期待を下回ったり、マクロ環境が悪化(例えば高金利による設備投資の抑制)したり、風力部門が全体の足を引っ張るような事態が起きれば、急激なバリュエーション調整が発生するリスクがある。

実際、シーメンス・エナジーは2023年に風力部門の品質問題が表面化した際、バリュエーションの見直しが進み、株価が約30%急落した経緯がある。GEVの風力部門は事業構成が分散されており、財務体質も健全だが、この事例が示すように、バリュエーションが高水準にある局面では市場心理の変化が株価のボラティリティを大きくする可能性がある。

したがって、現時点で保有している投資家にとっては、過度に動揺する必要はない。しかし、新規参入を検討している投資家にとっては、GEヴェルノヴァの株価は歴史的な高値圏にあり、「調整局面での買い」がより慎重で合理的な戦略と言えるだろう。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。