アナリストがGE Vernovaの格付けを引き下げ――売りシグナルなのか?

TradingKey – 水曜日、Rothschild Redburnのアナリスト、サイモン・トイン(Simon Toyne)氏は、GE Vernova(GEV)の投資判断を「中立」から「売り」に引き下げ、目標株価を従来水準から大幅に引き下げて475ドルとした。発表当時、同社株価は600ドル近辺で推移しており、この判断はかなり慎重なものと受け取られた。

トイン氏はレポートの中で、直近の業績自体は堅調だったものの、ガスタービン市場の長期的な持続性に対する懸念が高まっていると指摘。ガスタービン産業は伝統的にインフラ投資サイクルに依存しており、景気変動に左右されやすく、市場予測には不確実性が伴うとした。特に、人工知能(AI)関連の電力需要が「電力成長を牽引する最大の要因」と見なされている点については、まだ実証が十分でなく、市場心理が過度に楽観的である可能性を警告している。

とはいえ、現在進行中の「電力スーパ―サイクル」は、従来型市場サイクルとデジタル経済の拡大が共鳴して形成されたものである。2020年のパンデミックで落ち込んだ米国電力市場は2022年以降回復基調に転じ、いまや複数の構造的要因が重なり合う高成長局面に入っている。特にAIを中心とした新しい電力需要の拡大により、電力インフラは再び投資ブームの段階に差しかかっている。

IMARC GroupとRocky Mountain Institute(RMI)の共同研究によると、ガスタービン市場は2019年から2024年にかけて安定成長を続けており、2025~2033年には年平均約4.75%の成長率で拡大が続く見通し。2024年時点で米国ガスタービン市場の規模は約37億ドル、2033年には57億ドルを超えると予測されている。

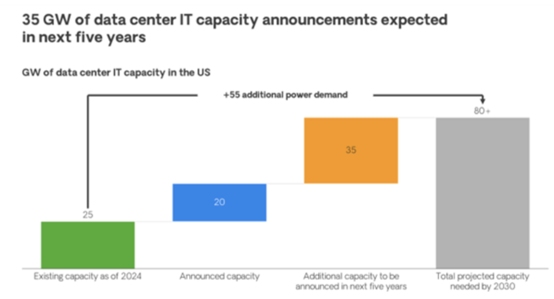

AI関連の電力需要には依然として不確実性が残るものの、すでに稼働が確定している中・大型データセンター案件が今後数年間の電力需要を下支えしている。Bloom Energyの調査によれば、2025年初頭までに米国内で確定しているAIデータセンターの電力需要は合計20GWに達しており、2025年にはさらに35GWの新規投資が見込まれるが、実際にはそれを上回る可能性もあるという。たとえば、OpenAIだけでも過去1か月で26GWの電力供給契約を締結しており、「Stargate」スーパーコンピューティング・プロジェクトの後期拡張分はまだ確定していない。OpenAI、Oracle、ソフトバンクを中心とするAI関連投資が、依然として強いデータセンター需要を示している。

S&Pグローバル傘下の451 Researchによる最新レポートでも、米国のデータセンター電力需要は2026年に75.8GW、2028年に108GW、2030年には134.4GWに達すると予測されている。ここにはMicrosoft、Amazon、Google、Appleなどの巨大テック企業が自社構築するデータセンターの電力需要は含まれておらず、AI負荷の長期的な拡大余地が示されている。

現在、ガスタービンはデータセンターの電力供給能力を拡大する主要な手段の一つである。もしデータセンター群が1GWを超える電力を必要とする場合、複合サイクル型のガスタービン施設がそのニーズに対応可能だ。また、ガスタービンは太陽光や風力といった再生可能エネルギーの不安定性を補う有効な手段であり、迅速な起動性と安定稼働能力は電力網の信頼性維持に不可欠とされる。

この傾向は主要設備メーカーの受注状況にも表れている。シーメンスの決算では受注残高が1,330億ユーロに達し、GE Vernovaも第2四半期時点で1,300億ドル近くの受注残を抱えており、いずれも過去最高水準だ。

格下げのもう一つの主要理由は、現行の高評価環境のもとで市場が同社の長期的利益率を「過度に楽観的」に見積もっている点だ。トイン氏は、ガスタービン業界が本来的に政策や景気に敏感であることを踏まえると、現株価に織り込まれた高利益率予想は実現困難とみている。

ただし、直近の財務データや産業トレンドを見る限り、GE Vernovaの収益構造は着実に改善しており、その利益率上昇は市場心理ではなく、複数のファンダメンタルズ要因に支えられている。

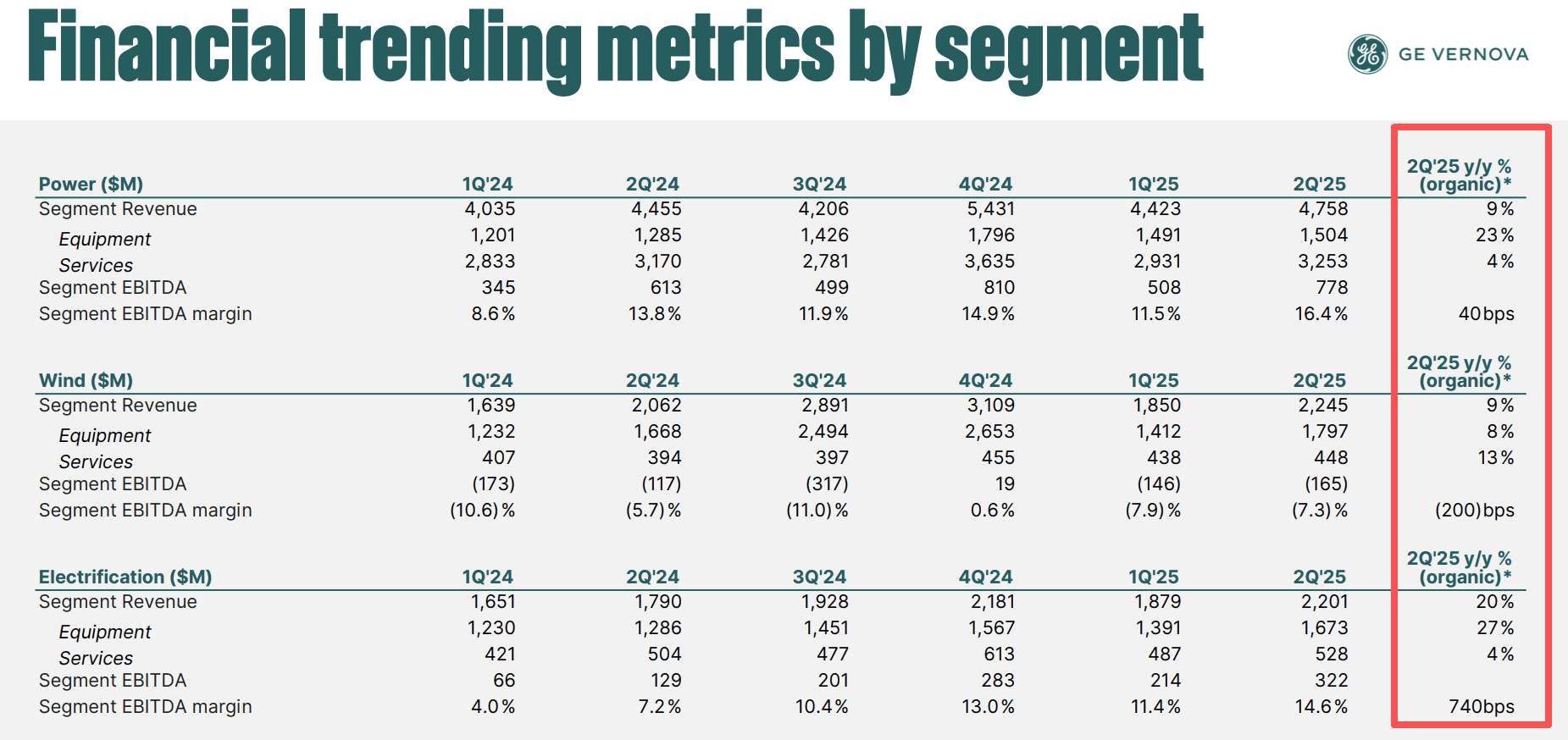

同社の2025年第2四半期決算によれば、3つの主要事業部門すべてで収益性が顕著に改善。電力部門のEBITDAマージンは前年同期の13.8%から16.4%に上昇、電化部門の利益率は7.2%から14.6%へほぼ倍増した。風力部門はなお調整段階にあるが、経営陣は年後半に損益分岐点に達すると予想しており、構造的改善が進んでいる。これを受け、同社は2025年度の通期利益率見通しを8~9%に上方修正した。

UBSのアナリスト、アミット・メヘロトラ氏も、AI主導のデータセンター投資ブームや、堅調な受注残高、長期的な納入サイクルに支えられた高い収益予見性を背景に、GE Vernovaの今後5年間の利益が最大70%の年平均成長を遂げる可能性があると指摘している。

GE Vernovaは現在、世界的なエネルギー転換の要衝にあり、集中度の高いエネルギー設備市場において優位なポジションを確立している。業界データによれば、現在の世界ガスタービン市場はGE Vernova、シーメンス・エナジー、三菱重工の3社で75%以上のシェアを占めており、同社は技術力とスケールを武器に高い価格決定力と利益弾力性を持つ。第2四半期時点で高利益率・長期契約型のエネルギー案件を大量に抱えており、中長期的な利益成長の基盤は強固だ。

さらに、小型モジュール式原子炉(SMR)技術の進展も、同社の将来的な収益構造を大きく変える可能性を秘めている。SMRは工場でモジュールを量産し、建設コストを大幅に削減できる次世代型原子炉であり、経済性とスピードの両立を実現する。GE Vernovaは2025年、カナダ・オンタリオ州政府から自社開発の「BWRX-300」炉の導入承認を獲得し、西側諸国で初めて実証段階に入った企業となった。また、米国テネシー州オークリッジでも第2号機の建設を予定しており、SMR分野での先行優位を強化している。

トイン氏の懸念するガスタービン業界のサイクル性は一定の根拠があるものの、GE Vernovaはすでにその循環的制約を脱しつつある。エネルギー構造転換が進むなか、AI・電力デジタル化・脱炭素化の潮流がエネルギー装備産業を高収益の新時代へと押し上げているのは間違いない。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。