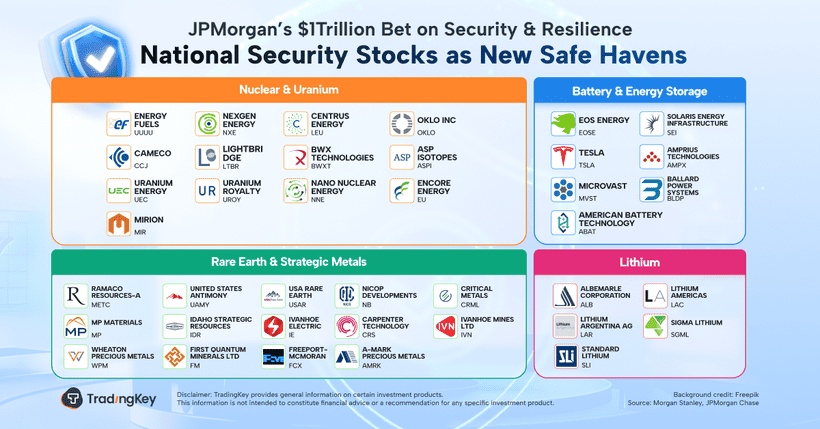

JPモルガン、1兆ドルを「安全保障・レジリエンス」に賭ける――国家安保関連株が新たな安全資産に

TradingKey - 月曜日、JPモルガンは「安全保障・レジリエンス(Security & Resilience)」をテーマにした10年間の包括的戦略投資計画を発表した。このイニシアチブは、4つの重点分野に最大1兆ドル規模の資金を投入する可能性がある。

その4つの主要分野は以下の通り:

- 防衛・航空宇宙

- AIや量子コンピューティングなどのフロンティア・テクノロジー

- クリーンエネルギー革新

- サプライチェーンおよび先端製造業

重要なのは、この取り組みが単なる従来型の融資や直接投資にとどまらない点だ。JPモルガンは、エクイティおよび債券のアンダーライティング、資本マッチメイキング、サードパーティによるシンジケーションなど、金融ツールキットをフル活用し、外部投資家を引き込んでプログラムの影響力を拡大する方針だ。内部推計によると、これによりベースライン予想を上回る5,000億ドルの新たな資金調達が可能となり、市場への総影響額は最大1.5兆ドルに達する見込みだ。

投資家は即座に反応した。このニュースが報じられると、「国家安保関連」資産への市場関心が急騰した。

緊張再燃:レアアースが再び米中摩擦の焦点に

その背景には、重要物資および技術を巡る米中競争の再激化がある。今回は再びレアアース(希土類)が注目を集めている。

先週木曜日、中国商務省は12月1日から、中国由来のレアアース素材を0.1%以上含む製品、または中国で開発された抽出・精製・マグネット製造技術を用いて製造された製品の輸出について、すべて輸出許可を必要とすると発表した。これは供給の締め付けを明確に示す措置だ。

中国は世界のレアアース鉱物の約70%を供給しており、この新規則はグローバル・サプライチェーンに衝撃を与えた。特に防衛、EVバッテリー、ハイエンド半導体分野ではこれらの素材が不可欠なため、影響は深刻だ。

米国政府は迅速に対応した。ドナルド・トランプ大統領は中国製品に対する新たな関税措置を発表し、同時に10億ドル規模の「戦略的レアアース備蓄計画(Strategic Critical Minerals Reserve)」を正式に明らかにした。レアアースは明確に「国家安保上の優先事項」と位置づけられ、関連銘柄が急騰した。

これは新たな動きではなく、トレンドの延長線上にある。2025年以降、米国は国内および友好国を通じてレアアース生産能力の拡大を加速している。

米国防総省(DoD)や米輸出入銀行(EXIM)などの機関は、オーストラリア、カナダ、グリーンランドなどでレアアース開発を拡大するため、直接投資、エクイティ出資、ワラント(新株予約権)付きインセンティブを活用している。

10月には2つの大規模プロジェクト融資が進展した。1つはEXIMがグリーンランドのクリティカル・メタルズ社「タンブリーズ(Tanbreez)」プロジェクトを支援し、2026年までに年間8万5,000トンのレアアース濃縮物を生産する計画だ。もう1つは、米国がカナダの「サッカー・パス(Thacker Pass)」プロジェクトに対しワラント支援を提供したことで、このプロジェクトにはレアアース副産物が含まれており、リサイクルや再利用を含む資源ライフサイクル全体への注目の高まりを示している。

国内でも支援が強化されている。7月、国防総省はMPマテリアルズ社に4億ドルを拠出し、レアアースマグネット製造工場を建設する計画を支援。これは「鉱石から完成マグネットまで」を国内で完結させる完全なエンドツーエンド・サプライチェーン構築を目指すものだ。MPマテリアルズはすでにカリフォルニア州のマウンテン・パス拠点に10億ドル以上を投資し、世界でも稀な垂直統合型レアアース・エコシステムを構築している。

もう一つの主要プレーヤーはUSAレアアース(USAR)だ。同社はMPのクローズドループモデルを再現し、採掘~加工~製造~リサイクルを統合した能力を構築しようとしている。また、極めて戦略的かつ政治的色彩を帯びつつあるこの業界で優位に立つため、長期的な政府調達契約および資金支援を積極的に追求している。

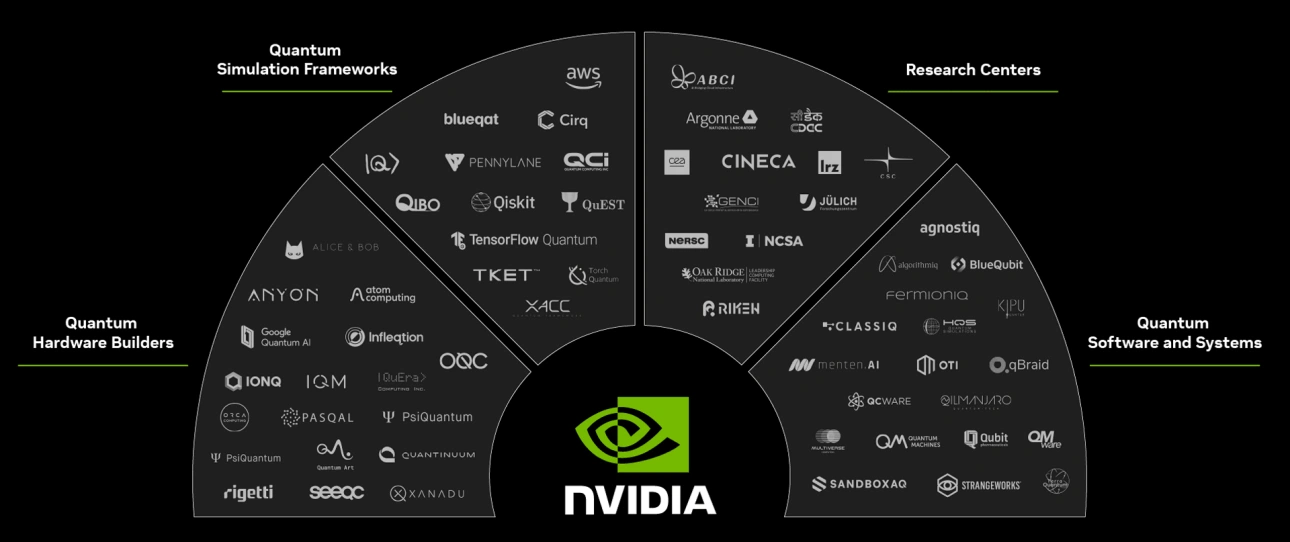

量子コンピューティング:投機的フリンジか、次なる戦略的フロンティアか?

注目されるのは鉱物やマグネットだけではない。JPモルガンの「安全保障・レジリエンス」枠組みには、量子コンピューティングが27の指定ディープテック重点分野の一つとして明確に含まれており、投資家の関心も高まっている。

最近数週間、上場量子企業の株価が劇的に上昇している。リゲッティ(Rigetti)とD-Waveはいずれも月間で100%以上上昇している。

D-Waveの量子アニーリングマシンは、すでに金融、物流、精密製造分野で早期の企業パイロットに活用されている。同社は2025年第1四半期に前年比500%以上の売上高成長を記録しており、理論から実際の収益化へとようやく移行し始めていることを示唆している。

一方、企業側ではアマゾンが「Braket」プラットフォームを通じて量子サービスへの本格参入を加速している。同社はリゲッティやIONQのチップを活用して処理アクセスを提供しており、この「インフラ先行」アプローチにより、AWSは実世界での量子コンピューティング利用において明確な先行者優位を築いている。

最先端では、グーグルが長期的な研究支援を継続しており、その成果も現れている。グーグル支援の研究チームが最近、量子情報科学分野での業績によりノーベル賞を受賞した。これは長期的R&D投資の価値を裏付けるものだ。

現時点では、量子・古典ハイブリッド・アーキテクチャが最も商業的有望性を持つと見られている。量子処理ユニット(QPU)とGPUクラスタを組み合わせることで、気候モデリング、金融リスクシミュレーション、分子解析といった、古典的コンピューティングが限界を迎える課題に取り組める。

NVIDIAのCUDA-QプラットフォームやIBMのオープンソース「Qiskit」ランタイムは、すでにこのハイブリッドモデルの中核インフラとなっている。NVIDIAは静かに、Quantinuum(イオントラップ)、QuEra(中性原子)、Anyon(超伝導)、Fermioniq(シミュレーション専門)など、複数の量子ハードウェア分野でパートナーシップおよび投資を展開しており、GPUを基盤とするQPUフレンドリーなエコシステム構築を進めている。

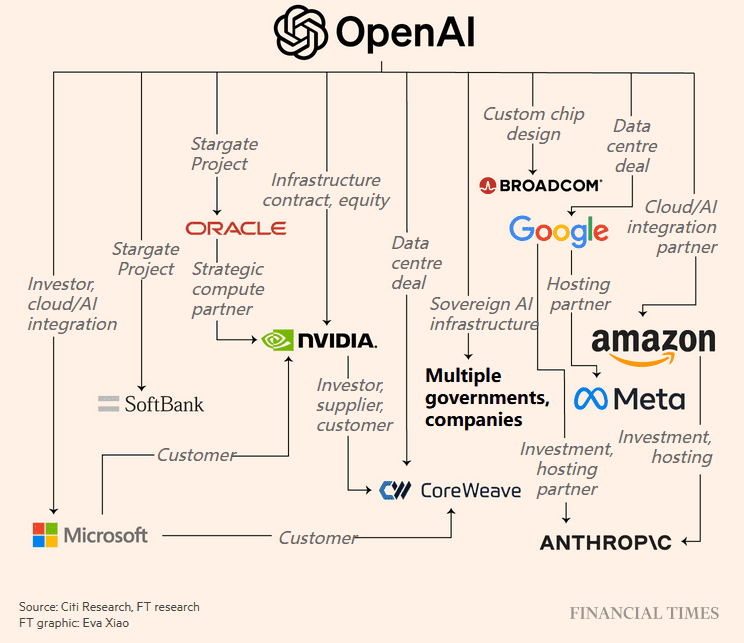

AI支出:依然として勢い衰えず

バリュエーション(評価水準)の過熱感から免れているテーマがあるとすれば、それはAIだ。

OpenAIのサム・アルトマンCEOは最近、オラクル、NVIDIA、AMD、ブロードコムなど数社との間で、合計26ギガワット(GW)規模のコンピューティング調達契約を締結したと明らかにした。これはいかなる尺度で見ても、極めて野心的な規模だ。

フィナンシャル・タイムズの推計によると、AIハードウェアおよび効率性の向上により、今後10年間で業界全体で1兆ドル以上のインフラコスト削減が可能になるという。つまり、現時点でさえ、大規模な支出が経済的に十分に合理的であることを意味する。

投資家も同意見のようだ。これらのパートナー企業の株価はいずれもこのニュースを受けて上昇しており、市場が「AIの規模の経済(economies-of-scale)」ストーリーに対する旺盛な食欲を依然として持っていることを示している。

JPモルガンも同様の見方だ。AIは「安全保障・レジリエンス」マップに明確に位置づけられている。ただし、投資の性質は変化している。個別のコンピューティング契約から、長期的なエコシステム構築へとシフトしつつある。現在の重点は、「効率性」「コスト」「垂直統合」の3要素を組み合わせ、まさに「調整されたAI産業政策」と呼べるものを形成することにある。

まだ初期段階かもしれない。ジェイミー・ダイモン氏は最近のBBCインタビューで、AI投資ブームをテレビや自動車産業の黎明期に例えた。これらは最終的に数兆ドルの価値を生み出したが、多くの初期参入企業はその恩恵を享受できなかった。彼の言葉を借りれば、「関与した人のほとんどは成功しなかった」。

賭けは高く、楽観論は現実的だが、リスクもまた現実なのだ。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。