ブロードコムのバリュエーション、好決算ガイダンスで新たな上昇材料

TradingKey - ブロードコムは市場予想を大幅に上回る決算を発表し、AI駆動型成長の潜在力への関心が再燃している。

会計年度第2四半期において、ブロードコムはAI関連売上高52億ドルを報告。ウォール街の予想を上回った。さらに重要なのは、経営陣が長期ガイダンスを上方修正し、2026会計年度の出荷が大幅に増加することを示唆。来年の成長率が2025年を上回る可能性を示した点だ。

この楽観論は市場から無視されず:時間外取引で株価は1.23%上昇、プレマーケットではほぼ11%上昇した。4月以来、同社株価は倍増し、ナスダック100指数内で3番目に優れた実績を記録している。

そこで大きな疑問は:AVGO(ブロードコムのティッカーコード)はさらに上昇する可能性があるのか?

本当の成長エンジン:カスタムAIチップ

今四半期の注目点は間違いなくブロードコムのAIアクセラレーション事業だ。決算説明会でCEOのホック・タン氏は、すでに確保している3つの大規模クラウド顧客に加え、ブロードコムが名前の明らかにされていない4つ目の顧客からカスタムAIシリコン向けに100億ドル規模の巨大注文を獲得したことを明かした。

タン氏は顧客名を明かさなかったが、業界の噂ではOpenAIを指しているとされる。GPT-5開発が進行する中、OpenAIのサム・アルトマンCEOは今後5カ月でコンピュート能力を2倍にする計画だと述べている。一方で複数の報道によると、OpenAIはNVIDIAへの依存度を減らそうとしており、マイクロソフト・アゼル経由でAMDチップを使用するほか、モデルワークロードに特化したカスタムチップの検討も進めている。

そこにブロードコムが参入する。AIトレーニングおよび推論タスクに特化したカスタムXPUチップと高速ネットワーク製品を提供しているのだ。

カスタムシリコンが注目を集める理由

NVIDIAがAI GPU市場を支配しているかもしれないが、ビッグテック企業はカスタムシリコンをますます採用しており、その理由は明確だ。

ASIC(特定用途向け集積回路)にはいくつかの重要な利点がある:特定のワークロードに特化したハードウェアを提供するため、パフォーマンスが向上し、電力効率も高まる。そして大規模に展開された場合、GPUと比較して計算能力およびエネルギー当たりの単位コストが大幅に低くなる。

要するに——OpenAI、マイクロソフト、グーグル、アマゾンなどの企業は、ボトルネックの解消、コスト管理、システム全体の出力向上のために自社チップの開発(または活用)を模索している。ブロードコムはこの需要に対応する好位置にある。

期待は高い——しかし潜在力もまた高い

最新の決算結果は、ブロードコムがカスタムAIチップ分野で確かな足場を築きつつあることを明確に示している。投資家は今やこう推測している:OpenAIに続く形で、より多くのハイパースケーラーがブロードコムの大口顧客になる可能性はあるのか?

現時点では、ブロードコムはAIデータセンター向けネットワーキングおよびカスタムチップ分野でAMDを追い抜き、特定セグメントにおいてNVIDIAに真剣に対抗できる代替選択肢として台頭している。採用が加速し続ければ、現在600~900億ドルと見積もられている長期的なAI関連売上高はさらに上昇する可能性がある。

ただし、株価にはすでに楽観論が「織り込まれつつある」とも言える。ブロードコムは来年のAI関連売上高について60%超の成長をガイダンスしており、これを上回る上方サプライズの余地は限られている。投資家は基準が高くなりすぎていないか疑問に思うかもしれない。

レインウォーター・エクイティETF(AVGOを3番目の主要保有銘柄として保有)のポートフォリオマネージャー、ジョセフ・シャポシニク氏は次のように述べている: 「事業は非常に好調だが、株価はすでに大きく上昇している。この水準では何が起こるかわからない」

バリュエーションも同様の物語を語っている。Seeking Alphaによると、ブロードコムの2025会計年度予想PERは決算発表後、44から45に上方修正——株価の最近の上昇が利益見通しの修正を上回っていることを示唆している。

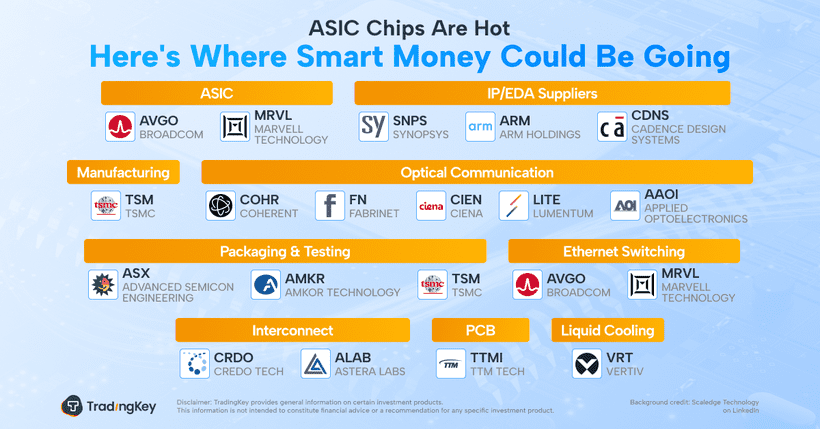

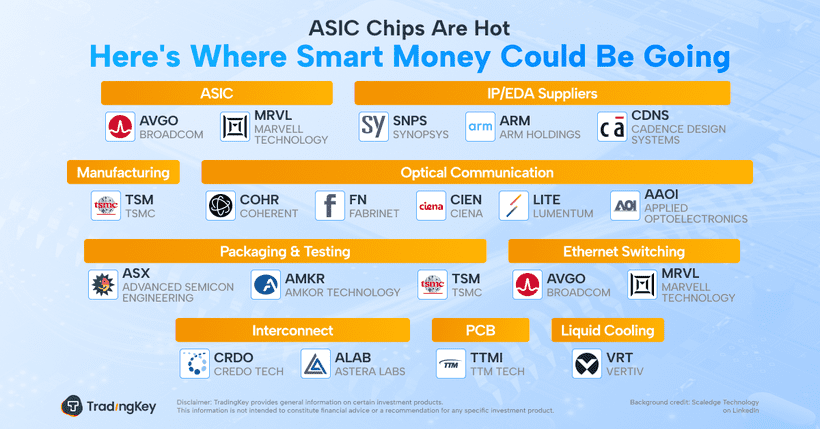

ブロードコムはASICゲームの唯一のプレーヤーではない

カスタムシリコンがAIインフラの次のフロンティアとなる中、ASICサプライチェーン全体への注目が高まっている。さらに、より適正なバリュエーションで取引されている他社も注目価値がある。

上流:チップ設計・製造の基盤を築く企業——IP、設計ツール、ウェーハ、設備を提供

注目企業:

- Arm Holdings(ARM)– IP設計およびライセンス

- Synopsys(SNPS)、Cadence Design Systems(CDNS)– EDAソフトウェア

- 台湾半導体(TSMC)、ASEテクノロジー(ASX)、Amkor(AMKR)– ファウンドリーサービスおよびパッケージング

中流:フルASIC設計および生産が行われる領域——論理設計からテープアウト、製造、パッケージングまで

主要プレーヤー:

- ブロードコム(AVGO)、マーベル(MRVL)– フルスタックASIC企業

- パッケージング:TSMC、ASE、Amkor

下流:データセンター、高度ネットワーキング、高性能システムにASICを統合する企業

- ブロードコム(AVGO)、マーベル(MRVL)– AIアクセラレーターおよびイーサネットチップ

- Coherent(COHR)、Lumentum(LITE)、Fabrinet(FN)、AAOI – 光インターコネクト

- Credo Technology(CRDO)、Aster Labs(ALAB)– 高速ネットワーキング

- TTM Technologies(TTMI)– 回路基板ソリューション

- Vertiv(VRT)– 液体冷却およびデータセンターインフラストラクチャ

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。