脱ドル化が米ドル指数の長期的な下落を確実なものにする可能性は低い。

AIポッドキャスト

米国の通商政策変更、FRBの独立性低下、ドル信用システムの亀裂拡大といった要因が脱ドル化を加速させ、過去1年間のドル下落に寄与してきた。しかし、脱ドル化がドル指数に与える長期的な影響には不確実性が残る。1999年以来の低水準となった外貨準備におけるドルのシェア低下は、短期的にはドルを抑制するものの、長期的な下落トレンドを断定するには根拠が不足している。金価格上昇が必ずしもドル安を意味せず、他の主要通貨に代替できる通貨が存在しないこと、金準備シェア増加が評価額効果によること、国際決済や為替取引ではドルが依然支配的であること、民間部門からのドル資産への需要が堅調であることが、その理由として挙げられる。

エグゼクティブ・サマリー

米国の通商政策の頻繁な変更、連邦準備理事会(FRB)の政策の独立性の低下、米ドル信用システムの亀裂拡大など、多面的な要因の複合的影響により、脱ドル化のプロセスが加速している。これが過去1年間の米ドル相場の持続的な下落基調に寄与している。こうした背景から、多くのエコノミストは、脱ドル化のさらなる進展と世界の外貨準備高に占める米ドルのシェア低下が、ドル指数に持続的な下押し圧力を及ぼすと指摘している。これに関し、当方の見解は以下の通りである。短期的には、脱ドル化に関連する要因が確かに米ドル相場に対して周期的な制約となるものの、長期的な視点では、ドル指数のトレンドに与える実際の影響については依然として大きな不確実性が残っている。

歴史を振り返ると、脱ドル化に関する最初の提案は2008年の世界金融危機まで遡ることができるが、実質的な意味を持つ脱ドル化のプロセスが本格的に始まったのは2017年である。2017年第1四半期から2021年第4四半期にかけて、この段階における脱ドル化の核心的な推進ロジックは、非米ドル準備通貨の割合の拡大であった。国際準備制度のこうした多極化の進展は、ドル指数に大きな下押し圧力を及ぼした。2022年以降、国際準備資産制度の多極化は、主に金(ゴールド)が主導している。こうした状況下で、ドル指数は米ドル準備シェアの低下に連動して下落するのではなく、逆風の中で上昇傾向にある。上記2つの段階の実証データは、米ドル準備シェアの変化とドル指数の動きとの間には弱い相関関係しかないことを十分に示している。

2008年から2025年第3四半期までを一つの完全な観察サイクルとして体系的な分析を行うと、米ドルの準備資産としての地位の変遷と、ドル指数のパフォーマンス(強弱)は、極めて顕著な乖離を示している。したがって、長期的あるいは超長期的な視点では、脱ドル化プロセスの深化という単一の次元のみに基づいてドル指数の将来の動きを結論付けることは、十分かつ信頼できる裏付けに欠けている。

脱ドル化プロセスの継続的な深化が、直ちにドル指数が長期的な下落トレンドに入るとの結論に結びつくわけではなく、この主張を支える核心的なロジックは以下の4点に集約される。第一に、金価格の上昇が必ずしもドル指数の下落を意味するわけではない。その理由は、ドル指数の構成フレームワークが、主に主要6通貨に対する米ドルの為替レートを加重平均したものであるからだ。米国経済は特有の構造的不均衡に直面しているものの、他の主要通貨を発行する経済圏もまた、それぞれの内生的な課題に苦しんでいる。予見可能な将来において、ドルの支配的地位を実質的に脅かしたり代替したりできる単一の通貨は存在しない。第二に、世界の国際準備に占める金のシェア上昇は、主に世界の中央銀行による積極的な金購入行動によるものではなく、主に国際金価格の上昇によって生じた評価額の影響(バリュエーション効果)によるものである。将来、金価格が予想外に急落し、マイナスのバリュエーション効果が発生した場合、国際準備に占める米ドルのシェアは受動的に上昇すると予想され、これはドル指数にある程度の上支えを提供する可能性がある。

第三に、現在の脱ドル化の定義範囲は比較的狭い。既存の研究の多くは、国際準備通貨という単一の次元に限定されている。しかし、国際決済や外国為替取引という他の2つの核心的なシナリオを考慮に入れた広義の脱ドル化を適用すれば、この広義の指標下での脱ドル化現象には真の存在根拠がないかもしれない。最後に、近年、政府部門による海外資本が米ドル資産の保有を純減させている事実がある一方で、民間部門の海外資本は大規模に米ドル資産の保有を増やし続けている。この構造的な特徴は、合計(政府と民間)の観点から見れば、海外資本の米ドル資産への配分意欲は減退しておらず、市場の需要は依然として堅調であることを十分に示している。

総括すると、歴史的経緯の整理(事実の提示)と深い理論的分析(根拠の提供)を通じて、脱ドル化のみを核心的な基準としてドル指数が持続的に弱含むと推論することは、長期的視点では十分かつ信頼できる裏付けに欠けており、その結論は支持できないと当方は判断する。

最近の動向

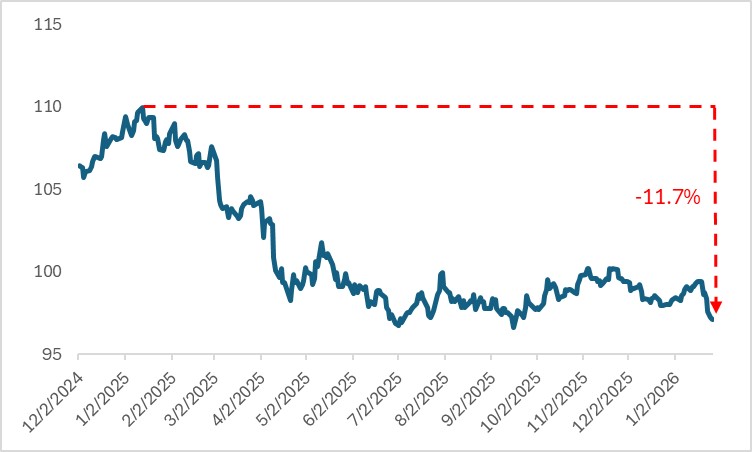

米国の通商政策の頻繁な変更、FRBの政策の独立性の低下、米ドル信用システムの亀裂拡大など、多面的な要因の複合的影響により、脱ドル化プロセスの加速が過去1年間の米ドル相場の持続的な下落に寄与した。ドル指数は2025年初来の高値である109.96から現在の97.13まで低下し、累計で11.7%の下落となっている。

脱ドル化を測定する最も直感的な指標の一つは、世界の外貨準備に占める米ドルの割合である。国際通貨基金(IMF)が公開したデータによると、2025年第3四半期末時点で、世界の外貨準備に占める米ドルのシェアは56.9%に低下した。この割合は40カ月連続で60%のしきい値を下回っており、1999年以来の低水準となっている。2025年の最初の3四半期で、同シェアは累計1.6ポイント低下し、年初来の下落幅としては2003年以来最大を記録した。

前述のトレンドに基づき、多くのエコノミストは、脱ドル化プロセスの深化、あるいは世界通貨制度の多極化への進展が、ドル指数に持続的な下押し圧力を及ぼすと指摘している。これに対し当方の見解は、短期的には脱ドル化要因が確かに米ドル相場を抑制するものの、長期的な視点では、ドル指数への実際の影響には依然として大きな不確実性が残っているというものである。

図:ドル指数

出所:Refinitiv、TradingKey

2008年–2016年

歴史的変遷とデータの軌跡を辿ることで、直感的な結論を導き出すことができる。脱ドル化に関する最初期の取り組みは2008年の世界金融危機にまで遡る。当時の危機の全面的な勃発は、米ドル信用に立脚した既存の国際通貨制度に対する国際社会の深い反省を促した。この世界金融危機は、当時の国際通貨制度に内在する内生的な欠陥とシステムリスクを露呈させた。こうした背景から、世界中の政策立案者や主流派エコノミストは特別引出権(SDR)の核心的価値を再認識し、SDRは単一の主権信用通貨を準備通貨として使用することに伴う構造的欠陥を効果的に回避できるため、国際通貨制度改革を推進するための理想的な方向性と核心的な目標であると指摘した。

しかし、SDRへの市場の注目が高まったにもかかわらず、脱ドル化のプロセスは8年もの間停滞した。2016年末時点でも、世界の外貨準備に占める米ドルのシェアは64.7%に達しており、2008年末と比較して1.8ポイント上昇していた。米ドル準備シェアが正式に減少に転じたのは2017年以降のことである。脱ドル化の進展が遅れた核心的な理由は、2008年の世界金融危機と2012年の欧州債務危機の発生後、米ドルの安全資産としての属性が一段と強調され、安全資産としての需要が減るどころか高まったためである。世界経済と金融市場の不確実性が高まる中、世界各国の政府は流動性の安全性と資産の安定性を確保するために米ドル資産の保有を増やし続けた。これに対応して、ドル指数もこの期間に顕著な上昇傾向を示し、2008年末の81から2016年末には102まで上昇した。

2017年–2021年

真の意味での脱ドル化プロセスは2017年に始まった。2017年第1四半期から2021年第4四半期にかけて、国際準備資産制度(金準備および外貨準備を含む)の多極化は、主に非米ドル準備通貨の台頭によって推進された。この期間、金準備のシェアは3.5ポイント上昇したが、その上昇幅は同期間の米ドル準備シェアの6.8ポイントの下落幅よりも小さかった。非米ドル準備通貨の中では、スイスフランのシェアがわずかに低下したのを除き、ユーロ、日本円、英ポンド、カナダドル、豪ドル、中国人民元のシェアはすべて程度の差こそあれ上昇した。

この段階における脱ドル化の核心的な推進力は非米ドル準備通貨のシェア拡大であったため、今回の国際準備制度の多極化はドル指数に下押し圧力を及ぼした。2017年初頭から2021年末までの5年間で、ドル指数は累計6.3%下落した。

2022年以降

2022年以降、国際準備資産制度の多極化は、主に金を原動力とするものへと変化した。ロシア・ウクライナ紛争の勃発後、西側諸国がロシアに対して共同で金融制裁を課したことで、従来の外貨準備資産が深刻な安全保障上のリスクにさらされた。この外部ショックが、国際準備資産制度の多極化を直接的に加速させた。

2025年第3四半期末時点で、金準備のシェアは2021年末と比較して11.9ポイント急増した。これは、同期間の米ドル準備シェアの8.9ポイントの低下を大幅に上回る顕著な増加であった。一方で、他の主要5準備通貨のシェアは、程度の差こそあれすべて低下した。

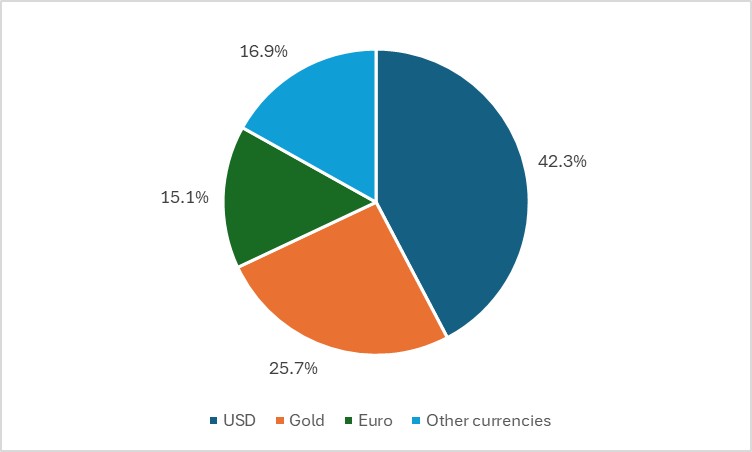

特筆すべきは、2023年第4四半期以降、世界の金準備の規模がユーロを上回り、金が米ドルに次ぐ世界第2位の国際準備資産となったことである。2025年第3四半期末時点で、米ドル、金、ユーロの3大準備資産のシェアは、それぞれ42.3%、25.7%、15.1%となっている。

図:2025年第3四半期末時点の米ドル、金、ユーロ準備のシェア

出所:Refinitiv、TradingKey

今回の国際準備資産制度の多極化は金が主導しているため、ドル指数は米ドル準備シェアの低下に連動して下落するのではなく、上昇傾向にある。2022年初頭から2025年第3四半期にかけて、ドル指数は累計1.9%上昇した。

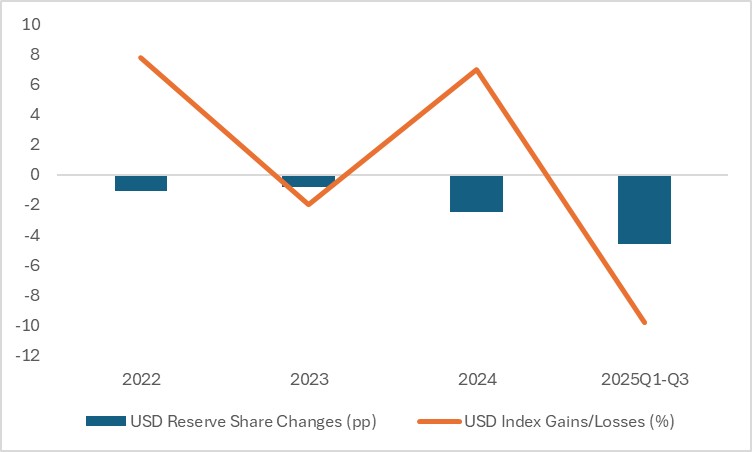

期間別に見ると、2022年、2023年、2024年、および2025年の最初の3四半期において、国際準備総量(金準備を含む)に占める米ドル準備のシェアは、それぞれ1.1、0.8、2.5、4.6ポイント低下したが、対応するドル指数の前年比変動率は7.8%、-2.0%、7.0%、-9.8%であった。前述のデータは、米ドル準備シェアの変化とドル指数の動きとの間には弱い相関関係しかないことを示している。

図:米ドル準備シェアとドル指数の相関関係

出所:Refinitiv、TradingKey

超長期的な歴史的視点

2008年から2025年第3四半期までを一つの完全な観察サイクルとして分析を行うと、米ドルの準備資産としての地位の変遷とドル指数のパフォーマンス(強弱)との間に、より顕著な乖離が見て取れる。

この17年間のタイムホライズンにおいて、外貨準備に占める米ドルのシェアは累計6ポイント低下した。より広範な国際準備(金を含む)の指標で見ると、米ドルのシェア低下幅は14.3ポイントまで拡大した。これとは対照的に、ドル指数は同期間に累計20.5%の上昇を記録し、米ドル準備シェアの低下という大勢に逆らう動きを見せた。ドル指数の構成通貨のうち、スイスフランを除く主要5通貨はすべて、程度の差こそあれ減価を記録した。

要約すると、長期的あるいは超長期的な視点では、脱ドル化プロセスの深化や米ドルの準備資産としての地位低下といった単一の次元の要因のみに基づいてドル指数のトレンドについて導き出された結論は、信頼できる実証性に欠けている。

脱ドル化とドル指数が乖離する理由その1:金の強含みはドル指数の弱含みと同義ではない

脱ドル化プロセスの深化が直ちにドル指数の長期下落トレンド入りを意味しないのには、4つの核心的な根拠がある。第一に、前述の通り、2022年以降の脱ドル化プロセスは実際には金準備の拡大によって推進されている。理論的には金価格と米ドル相場の間には負の相関関係があるものの、金は依然として主に米ドルで価格設定・決済されている。世界の中央銀行も、金購入操作を行う際には、交換手段および計算単位として米ドルを使用する必要がある。将来的に金価格が堅調に推移し、金に対する米ドルの価値に一定の圧力を及ぼす可能性があるとしても、それが他の主要通貨に対する米ドルの減価を意味するものではない。

金取引システムにおける米ドルの中心的地位が短期的には揺らぎにくいという事実に加え、もう一つの重要な理由は、ドル指数の構築ロジックそのものが主要6通貨に対する米ドルの為替レートを加重平均したものであるという点だ。米国経済と金融システムには確かに構造的問題があるが、他の主要準備通貨を発行する経済圏もまた、それぞれの内生的な課題に直面していることは注目に値する。予見可能な将来において、ドルの支配的地位を実質的に脅かしたり、それに取って代わったりできる単一の通貨は存在しない。

理由その2:金準備シェア上昇の真の原動力

世界の国際準備に占める金のシェア拡大の核心的な原動力は、世界の中央銀行による積極的な金購入行動ではなく、主に国際金価格の上昇によって生じた評価額の影響(バリュエーション効果)である。データで見ると、2022年第1四半期から2025年第3四半期にかけて、世界の金準備残高は累計で2.44兆ドル増加した。この期間、世界の中央銀行は計3,854トンの金を純購入した。ロンドン金スポット価格の四半期平均に基づくと、これらの購入額に相当する価値は3,019億ドルであり、同期間の世界の金準備残高の増加総額のわずか12.3%に過ぎない。

国際金価格が急騰する中で、金市場にバブルのリスクが全くないと断言することは困難である。将来、金価格が予想外に大幅な調整局面を迎え、マイナスのバリュエーション効果が発生した場合、国際準備に占める米ドルのシェアは受動的に回復すると予想され、それがドル指数に上昇の勢いを与える可能性がある。

理由その3:脱ドル化の定義が狭すぎる

国際準備通貨の観点からは、脱ドル化の進展は確かに議論の余地のない事実である。しかし、国際決済や外国為替取引の視点からこの問題を分析すれば、大きく異なる市場の様相が浮き彫りになる可能性がある。

SWIFTが発表した統計によると、2025年最初の11ヶ月間において、世界の国際決済通貨に占めるドルの割合は平均48.2%に達し、2021年の水準から8.8ポイント上昇した。一方、国際決済銀行(BIS)による最新のサンプリング調査では、世界の外国為替市場における1日平均取引高に占めるドルのシェアは、2022年の88.5%から2025年4月には89.2%へとさらに上昇していることが示された。

要約すれば、国際決済、外国為替取引、外貨準備という3つの核心的な側面を包括的に考慮する広義の「脱ドル化」の定義を採用する場合、この広範な測定基準に基づく脱ドル化現象は、実際には存在しないか、少なくとも顕著な程度までは進展していない可能性がある。

理由4:政府部門だけでなく民間部門にも着目する

2025年以降、政府部門の海外資本がドル建て資産の保有残高を純減させている一方で、民間部門の海外資本は同資産の保有を大幅に増やし続けている。米財務省の対米証券投資(TIC)統計報告書で開示されたデータによると、2025年第1〜第3四半期において、海外公的部門からの資本純流出額は43億ドルに達したのに対し、海外民間部門からの資本純流入額は1兆1,300億ドルへと急増し、前年同期比で85.9%増となった。

観察期間を延長すると、2022年から2024年の期間における米国の国際資本の年間平均純流入額(政府および民間部門の両方を含む)は1兆2,300億ドルに達し、2017年から2021年の期間に記録された平均額の2倍となった。そのうち、海外民間部門からの年間平均純流入額は1兆1,200億ドルにのぼり、国際資本純流入全体の91.1%を占めた。このデータの特徴は、総量の観点から見て、海外資本のドル建て資産への配分意欲は衰えておらず、市場の需要が依然として旺盛であることを明確に示している。

結論

総じて、歴史の教訓に照らせば、2008年から2025年第3四半期までの証拠は、脱ドル化のプロセスがドル安を招く核心的な要因であるとは証明できないことを示している。その根本的な理由は主に4つの側面に反映されている。すなわち、金価格とドル指数の相関性が比較的低いこと、世界の金が外貨準備に占める割合の上昇を巡る論理が一般的な市場予想から逸脱していること、既存の脱ドル化の定義範囲が過度に狭く、核心的なシナリオを完全には網羅できていないこと、そして海外民間資本の持続的な純流入がドル建て資産の支えとなっていることである。

これに基づき、我々は、脱ドル化が短中期的に市場心理に影響を与えることでドル指数に周期的な下押し圧力を加え続ける可能性はあるものの、長期的な観点から脱ドル化のみを核心的な基準としてドル指数が持続的に下落すると結論付けるには、十分かつ信頼できる裏付けが不足しており、そのような結論は成立しないと判断する。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。