時価総額の消失、相次ぐ投資判断の引き下げ。ウォール街がマイクロソフトのAIの将来性を再評価。

AIポッドキャスト

2026年初頭、Microsoftの株価は年初来12%以上下落し、時価総額は一時3兆ドルを割り込んだ。AIインフラへの巨額投資が、投資家のバリュエーション持続可能性への懸念を招き、PERはIBMを下回った。AI支出と収益化のバランス、OpenAIへの依存度、Copilotの収益性、Azureの成長鈍化などがリスク要因として指摘され、一部アナリストは「買い」から「保持」へ格下げしている。

TradingKey - 2026年年初、テック大手のMicrosoft( MSFT)は、理想的とは言い難い新年の幕開けとなった。現在までに同社の株価は年初来で12%以上下落しており、時価総額は一時3兆ドルの大台を割り込んだ。かつて世界で最も価値のある企業の座を盤石にしていた同社は、現在、世界第3位に後退している。

これに先立ち、クラウド部門「Azure」の力強い成長に支えられ、Microsoftの時価総額は一時4兆ドルを超え、過去最高の4兆1500億ドルに達していた。これは同社の史上最高値を更新しただけでなく、Nvidiaに次いで、時価総額4兆ドルの大台を突破した世界で2番目のハイテク企業となった。

かつての技術革新のリーダーであるMicrosoftは、なぜこのAIの波の中で突如として足踏みをしているように見えるのか。その根底にある問題は何なのか。

バリュエーションの背後に潜む警戒信号

2026年、複数のハイテク企業がAIインフラを中心とした野心的な設備投資計画を発表した。当然ながら、Microsoftも遅れを取るまいとしたが、まさにこの「強気な」投資こそが、市場にテック大手の高バリュエーションの持続可能性を再考させるきっかけとなった。

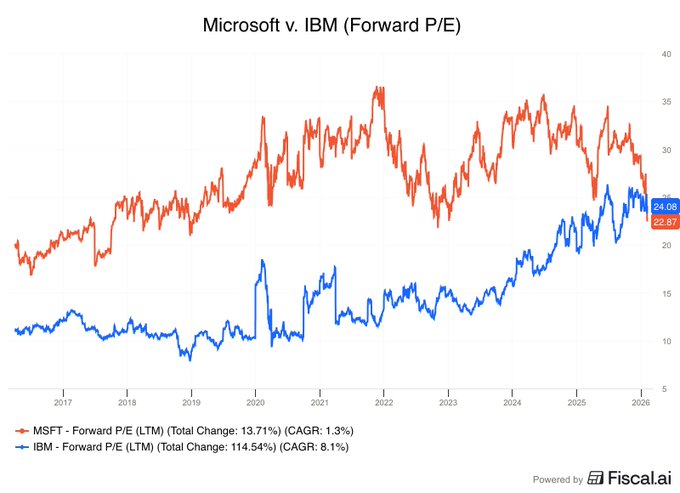

データによると、Microsoftの予想株価収益率(PER)は23.0倍に低下し、IBM( IBM)の23.7倍を下回った。このようなバリュエーションの逆転はテックセクターでは極めて稀であり、MicrosoftのPERがIBMを下回ったのは2013年7月にまで遡る。ある視点から見れば、Microsoftの評価は市場によって「ディスカウント」されている状態にある。

複数のアナリストは、Microsoftの評価が抑制されている核心的な問題は、成長ポテンシャルの喪失ではなく、AIへの支出と実際の収益のバランスに対する投資家の監視の目が新たな論理に基づいていることだと指摘している。長年にわたるAI戦略と製品展開を経て、市場は単なる先行きへの期待感だけでなく、明確に見える収益化の道筋を求めている。

AI投資への疑問?

市場予測によると、Microsoft、Alphabet( GOOGL )、Meta( META )、Amazon( AMZN )という4大ハイパースケール・クラウドサービス・プロバイダーの2026年の設備投資総額は、計6500億ドルに達すると見込まれている。この数字は2025年比で60%高いだけでなく、市場の当初予想を1500億ドル上回っている。

AI導入の積極的な推進者として、Microsoftも投資を加速させている。FactSetの予測によると、Microsoftの2026年の設備投資額は1150億ドルに達し、データセンター建設への支出は前年比66%増加する見通しだ。この傾向が短期間で反転する可能性は低く、Microsoftの巨額投資は2028年以降まで続くとの見方もある。

一方、Amazonは2026年に2000億ドル以上を投資する見込みであり、Googleの投資額は1750億ドルから1850億ドル、Metaは1150億ドルから1350億ドルの支出を計画している。これがAIインフラを中心とした軍拡競争であることは明らかであり、どのテック大手も取り残されることを望んでいない。

しかし、巨額の設備投資の裏側には、フリーキャッシュフローへの継続的な圧力、投資回収サイクルの長期化、そして「アセットライト」から「アセットヘビー」モデルへの根本的な転換がある。GW&Kインベストメント・マネジメントのポートフォリオ・マネージャー、アーロン・クラーク氏は、この投資激化の傾向により、テック大手は物理的インフラの肥大化、営業費用の増大、フリーキャッシュフローの減少、および負債による資金調達に依存するビジネス構造を抱える可能性があると指摘した。

同氏はさらに次のように指摘している。「現在の高投資モデルは市場の期待を変えつつある。過去、これらの企業は軽量資産に依存することで高いバリュエーションを獲得してきた。しかし、支出が必要不可欠な『恒常的な状態』となるにつれ、投資家は高バリュエーションの枠組みが維持できるのか疑問を持ち始めている。」

クラーク氏は、市場が現在直面しているのは、今回の一連の投資がAI時代の「陣取り合戦」の段階にあるのか、それともコスト構造の恒久的な再編へと向かっているのかという問題だと考えている。同氏は、もしこれらの支出を安定した収益に転換できなければ、AmazonやMetaのような企業は2026年にフリーキャッシュフローがマイナスになる可能性さえあると警告した。

Microsoftを例に挙げると、主力AI製品である「Copilot」への継続的な投資は、同社のAI戦略を実現するための不可欠な要素と見なされている。この機能はOffice、Windows、Azureなどの主要製品ラインに組み込まれており、高い期待を集めている。しかし、現実にはフィードバックは必ずしも理想的とは言えない。市場関係者は、企業の採用率であれ個人ユーザーの定着率であれ、現状のパフォーマンスは期待を下回っており、一部のユーザーを失うリスクさえあると指摘している。

OpenAIへの過度な依存

Microsoftの最新の決算報告書によると、同社はクラウド事業におけるOpenAIへの依存度の高さを初めて明確に開示した。将来の累積クラウド契約額6250億ドルの約45%がOpenAI関連の提携案件によるものだという。この割合は、Microsoftの全体的な収益に対するOpenAIの直接的な貢献は依然として限定的であるものの、クラウドサービスの受注残や将来の調達コミットメントにおけるシェアは、もはや無視できないレベルであることを示している。

言い換えれば、MicrosoftとOpenAIが深く統合されたパートナーシップにあるとはいえ、特定の顧客への高い依存度、特に主要事業分野での集中は、ビジネス構造の安定性に関する新たな議論を市場で巻き起こしている。一般的に、中核事業が少数の顧客に過度に依存することは、潜在的な運営リスクを生じさせ、長期的には不健全であるとされる。

それはMicrosoftに限ったことではない。2026年以降、Oracle( ORCL )、AMD( AMD )など、多くの大手テック企業もOpenAIとさまざまなレベルの提携を結んでいる。しかし、AI投資の回収時期に対する市場の評価が慎重になるにつれ、これらのテック株は今年、いずれも程度の差こそあれ調整局面を迎えている。

かつてOpenAIは、MicrosoftのAI戦略を牽引する主要な力であり、AI活用の商業化における最先端の展開を象徴していた。しかし現在、OpenAIはMicrosoftおよびテック業界全体のバリュエーションにおいて「不確実な変数」ともなっている。市場はこの提携関係の再評価を開始しており、契約の過度な集中、特定の技術経路への過剰な賭け、および将来の履行能力の限界といった隠れたリスクを懸念している。

相次ぐMicrosoftの格下げ

ウォール街がソフトウェア業界に対する人工知能の潜在的な構造的影響を再評価し始める中、テック大手のMicrosoftはわずか1週間のうちに2度の投資判断の格下げに見舞われた。

直近の格下げはメリウス・リサーチ(Melius Research)によるもので、月曜日にMicrosoftの株式格付けを「買い」から「保持(ホールド)」に引き下げた。主な理由は、同社がMicrosoftの増大する設備投資(CapEx)負担と、AI生産性向上ラインである「Copilot」の収益性に対して強い懸念を表明したことにある。

その前週には、スティフェル(Stifel)もMicrosoftを格下げした。クラウドコンピューティング事業「Azure」の成長鈍化と、成長の回復力に対する市場の疑念を理由に挙げている。

メリウスのアナリスト、ベン・ライツェス氏はレポートの中で、Microsoftは現在、複数の課題が重複する状況に直面していると指摘した。一方で、Anthropicのような新興AI企業による代替製品(Coworkなど)が、生産性スイート市場におけるMicrosoftの支配的地位を脅かしている。

他方で、市場競争力を維持するために、MicrosoftはCopilotを無料の構成要素としてバンドルすることを余儀なくされる可能性があり、それは中核となる生産性部門の売上と利益を侵食することになる。

ライツェス氏はさらに、高強度のAI投資は、本来外部顧客サービスに使用されるはずのAzureのリソースを消費し、クラウド事業の収益パフォーマンスに影響を与える可能性があると述べた。同氏は率直にこう語る。「この状況下では、Microsoftの最も収益性の高い事業ラインが限界的な減速に直面する可能性があり、Azure事業とOffice事業の相乗効果は、むしろ負担となっている。」

実際、今年のMicrosoftの株価全体の低迷は、年初の決算発表時の市場の強い反応に関係している。アナリストは総じてAzureの成長鈍化と過度に積極的なAI設備投資計画に懸念を表明しており、これらの問題が株価下落圧力の引き金となった。

ライツェス氏は、Microsoftが「進むも退くも困難な」市場のゲームに陥っていると考えている。AlphabetやAmazonに追いつきたいのであれば、AIインフラに巨額の投資をしなければならず、それによってフリーキャッシュフローが影響を受け、財務の柔軟性が低下する。しかし、何もしなければ、市場からは実行力の欠如やAI変革の機会を効果的に捉えられていないと見なされる可能性があり、どちらのシナリオもバリュエーションの枠組みにとってはマイナス要因となる。

さらに、ライツェス氏は現在のAI商業化の持続可能性に疑問を呈している。同氏は「AI機能に対して顧客が『追加料金を支払う』という論理は成立しないと、我々はますます考えるようになっている。もし最終的にCopilotを無料で提供せざるを得なくなれば、期待された成長をもたらすのが困難になるだけでなく、長期的には運営コストを押し上げることになるだろう」と指摘した。

メリウスは将来の収益性に対してより慎重な予想を維持しつつ、Microsoftの目標株価を430ドルに引き下げた。これは現在公開されているウォール街の格付けの中でも、より悲観的な見方の一つとなっている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。