トランプ「TACOトレード」が市場を救う、しかしその最初の犠牲者は誰か?

AIポッドキャスト

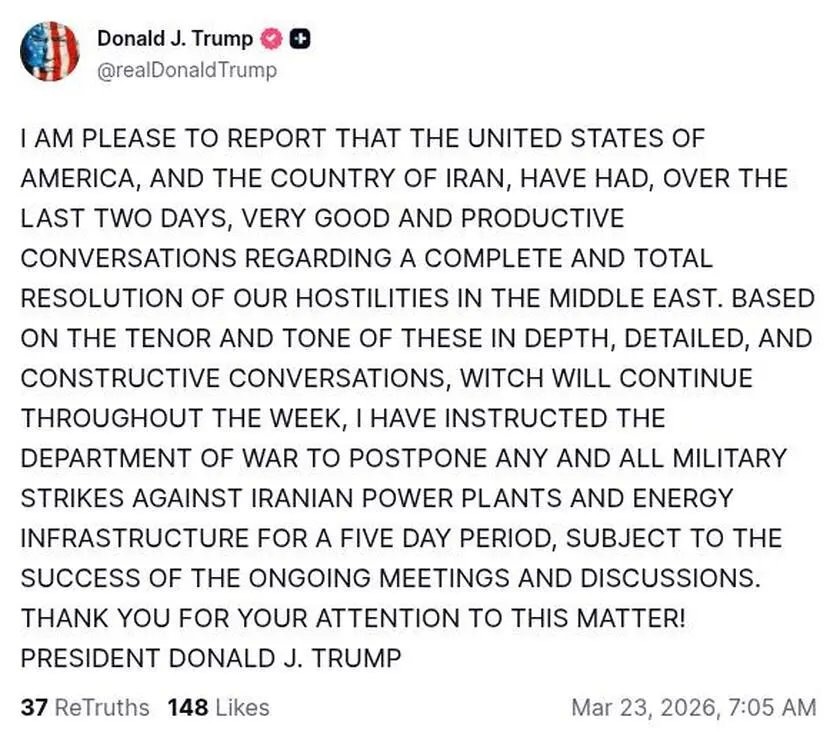

トランプ大統領による中東情勢緊張緩和の示唆は、「TACOトレード」と呼ばれる市場の動きを誘発した。これは、トランプ氏が関税の脅しから後退するとの期待に基づき、市場下落時に押し目買いを行う取引戦略である。この環境下では、高レバレッジファンド、特にエネルギー市場の地政学的プレミアム強気派、短期CTA戦略、方向性ショート、ボラティリティの買い手が最も脆弱となる。市場が頻繁に反転するにつれ、これらの戦略は複利効果の減衰や時間的価値の損失に直面する。リスク・パリティファンドも調整の遅れから影響を受ける。今後の市場では、単一ナラティブへの過信や高レバレッジはリスクを高め、ヘッジ、分散、動的調整の重要性が増す。

TradingKey — トランプ米大統領が中東情勢の緊張緩和を改めて示唆したことを受け、世界市場は速やかに「TACOトレード」モードに突入した。リスク資産が上昇する一方で安全資産は売られ、ボラティリティは急速に収束した。

表面的には、この取引ロジックは世界の大半のリスク資産に恩恵をもたらし、原油価格の重石となる。しかし、より深い市場構造の観点から見れば、その真の影響は実際には特定の取引戦略に及んでいる。

Trade At Cash Open(TACO)取引とは何か?

「TACOトレード」は、トランプ氏が世界的な関税を導入した際、フィナンシャル・タイムズのコラムニストであるロバート・アームストロング氏が提唱した造語で、トランプ米大統領が大規模な関税の脅しをかけた後に最終的に撤回することで生じる極端なボラティリティを、市場が先読みしようとする動きを指す。

TACOは「Trump Always Chickens Out(トランプは常に腰砕けになる)」の略称であり、トランプ氏が関税の脅しから一貫して後退しているのではないかという疑問を広く投げかけるものである。TACOトレードとは、トランプ氏の関税の脅しによって引き起こされた市場の下落局面において、投資家が押し目買いを通じて利益を得ることを指す。

2025年、トランプ氏は関税制裁について強硬姿勢を示した後に前言を翻し、代わりにより穏健な政策意図を示唆するという動きを繰り返した。その結果、世界市場は激しい急騰と暴落を特徴とする、暗号資産のようなボラティリティに頻繁に見舞われることとなった。

TACO最大の犠牲者

最初の犠牲者は多くの場合、紛争の「一方的なエスカレーション」に賭けている高レバレッジのファンドである。

まず、エネルギー市場における「地政学的プレミアム強気派」が矢面に立つ。紛争の初期段階では、原油価格の上昇は長期的な需要サイドの改善ではなく、供給寸断や輸送リスクの織り込みによって主導される。政策シグナルに緩和の兆しが見え始めると、このリスクプレミアムは急速に収縮し、価格の押し戻しのスピードは上昇局面よりも速くなることが一般的である。

このような状況下では、トレンドの継続に依存するロング資金、特に短期サイクルのCTA戦略は、相場の反転時に受動的な利益確定やストップロスによる撤退を余儀なくされやすく、最も早く損失を被るグループとなる。

同時に、レバレッジをかけた方向性ショートも構造的な圧力に直面する。ハイテク株や単一資産をショートするインバース型商品(TSDD ETFや各種株価指数インバース型ETFなど)を例に挙げると、これらの資産は「TACO環境」における「パス依存性リスク」に直面する。

市場が「急落と急騰」という高頻度の反転特性を示す場合、中長期的な判断が正しくても、頻繁な逆トレンドの変動が複利効果による減衰を通じて純資産価値を侵食し、実際の収益が予想から大きく乖離する原因となる。

より見落とされやすい犠牲者のカテゴリーは、ボラティリティの買い手である。地政学的紛争のエスカレーション局面では、インプライド・ボラティリティが急速に上昇し、ロング・オプションやテールヘッジ戦略が大きな恩恵を受ける。しかし、市場が「紛争には上限がある」という「TACOコンセンサス」を徐々に形成するにつれ、ボラティリティは体系的に低下する。これは、不確実性に賭ける資金が、時間的価値の減衰とボラティリティの低下という「ダブルの圧迫」に直面し、利益率が急速に圧縮されることを意味する。

上記の明示的に影響を受けるグループに加え、「受動的にリスクを負う」一部のファンドも課題に直面している。

例えば、リスク・パリティや特定のパッシブ配分ファンドは、通常、紛争のエスカレーション時にコモディティへの配分を増やし、株式エクスポージャーを減らすことでリスクをヘッジする。市場が急速に「デエスカレーション(緊張緩和)期待」へとシフトすると、これらのファンドの調整ペースはアクティブ・トレーダーに遅れることが多く、激しい資産価格の反転過程で余分なボラティリティを被ることになる。

「TACOが支配する」市場環境では、暴落後の回復期待が徐々に高まっていく。したがって、最も脆弱なのは必ずしも判断を誤った投資家ではなく、単一のナラティブを過信し、高いレバレッジを重ねた取引戦略である。

投資家にとって、これは今後、一方向的な賭けのリスク・リワード・プロファイルが低下する一方で、ヘッジ、分散投資、および動的な調整能力の重要性が高まり続けることを意味している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。