ユーロ圏8月CPI解説:ユーロのレンジ相場は継続するか?

TradingKey - 2025年9月2日、ユーロ圏は8月のインフレデータを公表した。コアを除く消費者物価指数(CPI)は7月の2.0%から2.1%にわずかに上昇し、市場予想通りとなった。コアCPIは7月と同水準の2.3%で推移し、市場予想を0.1ポイント上回った。 今後の見通しとして、ユーロ圏のインフレは引き続き2つの相反する力によって形成される。インフレを抑制する要因としては、ユーロ圏の経済成長減速、欧米間の貿易摩擦の緩和、持続的な低エネルギー価格が挙げられる。一方、インフレを押し上げる要因としては、ユーロ圏の賃金成長が予想をやや上回っていること、ドイツが今後2年間にわたり最低賃金を引き上げる計画があることが挙げられる。これらの相反する力がバランスする中で、大幅な再インフレのリスクは低いと予想される。その結果、欧州中央銀行(ECB)は緩和的な金融政策を継続すると見込まれる。 為替市場の分析においては、一方でグローバルなデドル化傾向とFRBの利下げサイクル再開が米ドルに下落圧力をかけ続けるのに対し、他方でユーロ圏の弱含む経済成長とECBの利下げ継続がユーロを押し下げる。このペアの両通貨が弱含む影響を受けて、EUR/USDはレンジ相場に移行すると予想される。

出典:TradingKey

本文

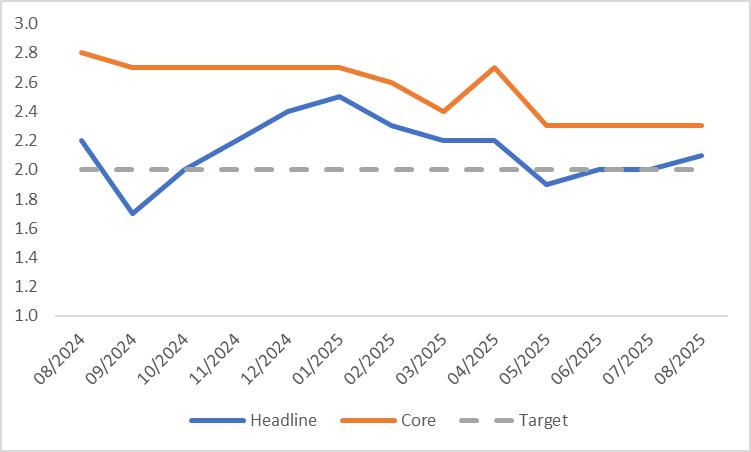

2025年9月2日、ユーロ圏は8月のインフレデータを公表した。コアを除く消費者物価指数(CPI)は7月の2.0%から2.1%にわずかに上昇し、市場予想通りとなった。コアCPIは7月と同水準の2.3%で推移し、市場予想を0.1ポイント上回った(図1)。

図1:市場コンセンサス予想対実績値

出典:Refinitiv、TradingKey

インフレ分類の観点からは、サービス部門のインフレが下落トレンドを継続しているものの、コア財の価格粘着性が持続している。これはユーロ圏経済が弱含んでいるにもかかわらず、財のレベルでの価格上昇圧力が大幅に緩和されていないことを示唆している。国別に見ると、ドイツのインフレは前年同月の低ベース効果により2.1%に上昇した。イタリアとスペインはインフレ率が概ね安定していたのに対し、フランスのインフレはわずかに低下した。

図2:ユーロ圏CPI(%、前年比)

出典:Refinitiv、TradingKey

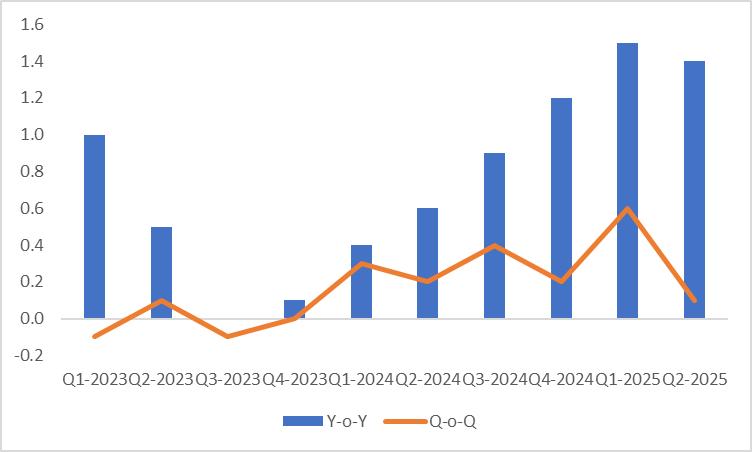

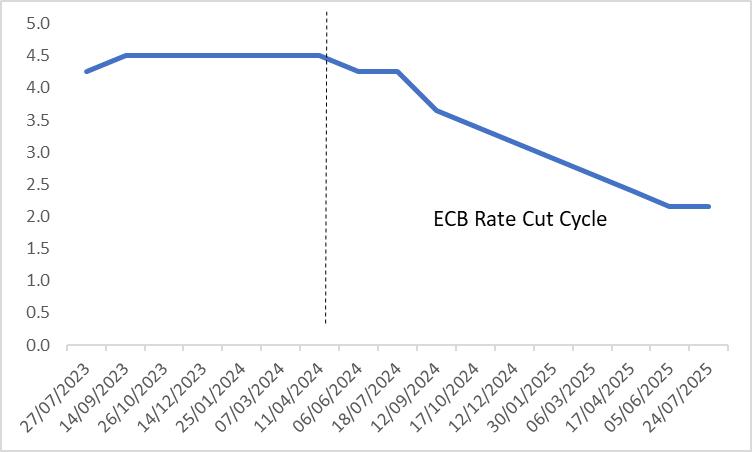

今後の見通しとして、ユーロ圏のインフレは引き続き2つの相反する力によって形成される。インフレ抑制側では、ユーロ圏の経済成長減速(図3)、欧米間の貿易摩擦の緩和、持続的な低エネルギー価格が地域のインフレ圧力を和らげている。インフレ押し上げ側では、賃金成長が予想をやや上回っており、第2四半期の時間当たり賃金と集団協定賃金はそれぞれ前年比3.7%、4.0%上昇した。さらに、ドイツが今後2年間にわたり最低賃金を引き上げる計画があり、これによりインフレにさらなる上昇モメンタムが加わるだろう。 これらの動向が絡み合う中で、ユーロ圏CPIは今後数か月間、欧州中央銀行(ECB)の目標水準付近で推移すると予想される。大幅な再インフレのリスクが低いことを踏まえ、ECBは緩和的な金融政策を維持すると見込まれる(図4)。ユーロ圏は2026年前半までに低金利環境に入る可能性が高い。 為替市場の分析においては、グローバルなデドル化傾向とFRBの利下げサイクル再開が米ドルに下落圧力をかけ続けると予想される。一方、ユーロ圏の鈍い経済成長とECBの利下げ継続がユーロを押し下げるだろう。両通貨に弱含む力が働くことを考慮すると、EUR/USD為替レートはレンジ相場に移行すると予想される。

図3:ユーロ圏実質GDP(%)

出典:Refinitiv、TradingKey

図4:ECB政策金利(%)

出典:Refinitiv、TradingKey

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。