インフレトレーダーは「利下げなし」の予測へ完全に転換。FRBの次回の利下げは2027年後半か?

AIポッドキャスト

市場は金融政策の軌道に対する見方を「higher-for-longer」シナリオへ急速にシフトさせている。CMEフェドウォッチデータによれば、トレーダーは年内の利下げ期待をほぼ放棄し、2027年7月時点での金利を3.50%~3.75%と見込んでいる。FRBパウエル議長の発言、一貫して予想を上回るインフレ指標、そして中東情勢に起因するエネルギー価格上昇が、インフレの粘着性を強め、FRBの迅速な政策緩和を困難にしている。この高金利環境はグロース株やハイベータ資産に逆風となる一方、米ドル資産は利回り格差と流動性で下支えされている。

TradingKey - 金融政策の軌道に対する市場予想が大きく変化している。最新のCMEフェドウォッチデータによると、トレーダーは短期的な利下げ観測を大幅に縮小させ、「higher-for-longer(より高く、より長く)」というマクロ的なシナリオへと転換している。

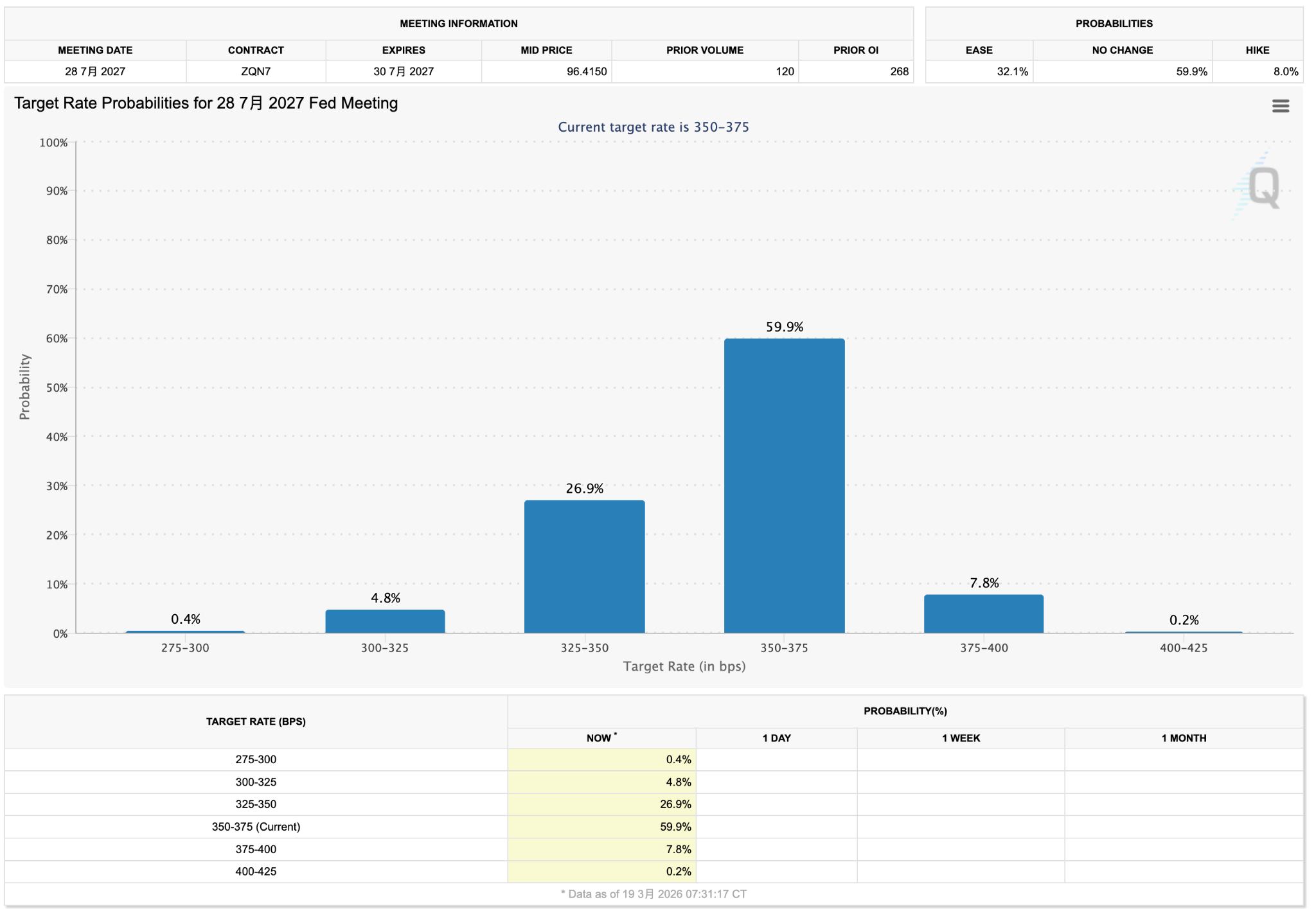

現在の金利分布に基づくと、2027年7月の市場価格は59.9%の確率で金利が3.50%~3.75%の範囲にとどまることを示唆している。より大幅な利下げは度外視されつつあり、市場が年内の利下げへの期待をほぼ完全に放棄したことを示している。

以前、米連邦準備理事会(FRB)のパウエル議長は記者会見でインフレの粘着性を繰り返し強調したが、市場はこれをタカ派的と受け止め、年内の利下げ期待を減退させた。金利先物の想定経路に基づくと、トレーダーは概して次の実質的な利下げ局面が、従来のコンセンサスであった2026年より大幅に遅い2027年後半までずれ込むと予想している。

中東情勢の緊迫化は、エネルギー価格の上昇に伴うインフレの粘着性を強めている。最近の米インフレ指標が一貫して予想を上回り、インフレ持続の根拠を強める一方で、地政学的リスクがエネルギーコストを押し上げ、市場に「二次的インフレ」のリスクを織り込ませている。こうした中、FRBが緩和的な政策へと迅速に転換することはより困難になっている。

さらに資産価格決定の観点からは、「利下げ見送り」期待の強まりが市場構造を再構築している。

高金利環境は資金調達コストの高止まりを意味し、グロース株やハイベータ資産の重石となる。一方で、米ドル資産は利回り格差や流動性の優位性を背景に引き続き下支えされている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。