通胀交易员全面转向不降息押注!美联储下次降息将是2027年下旬?

TradingKey2026年3月19日 13:24

AI播客

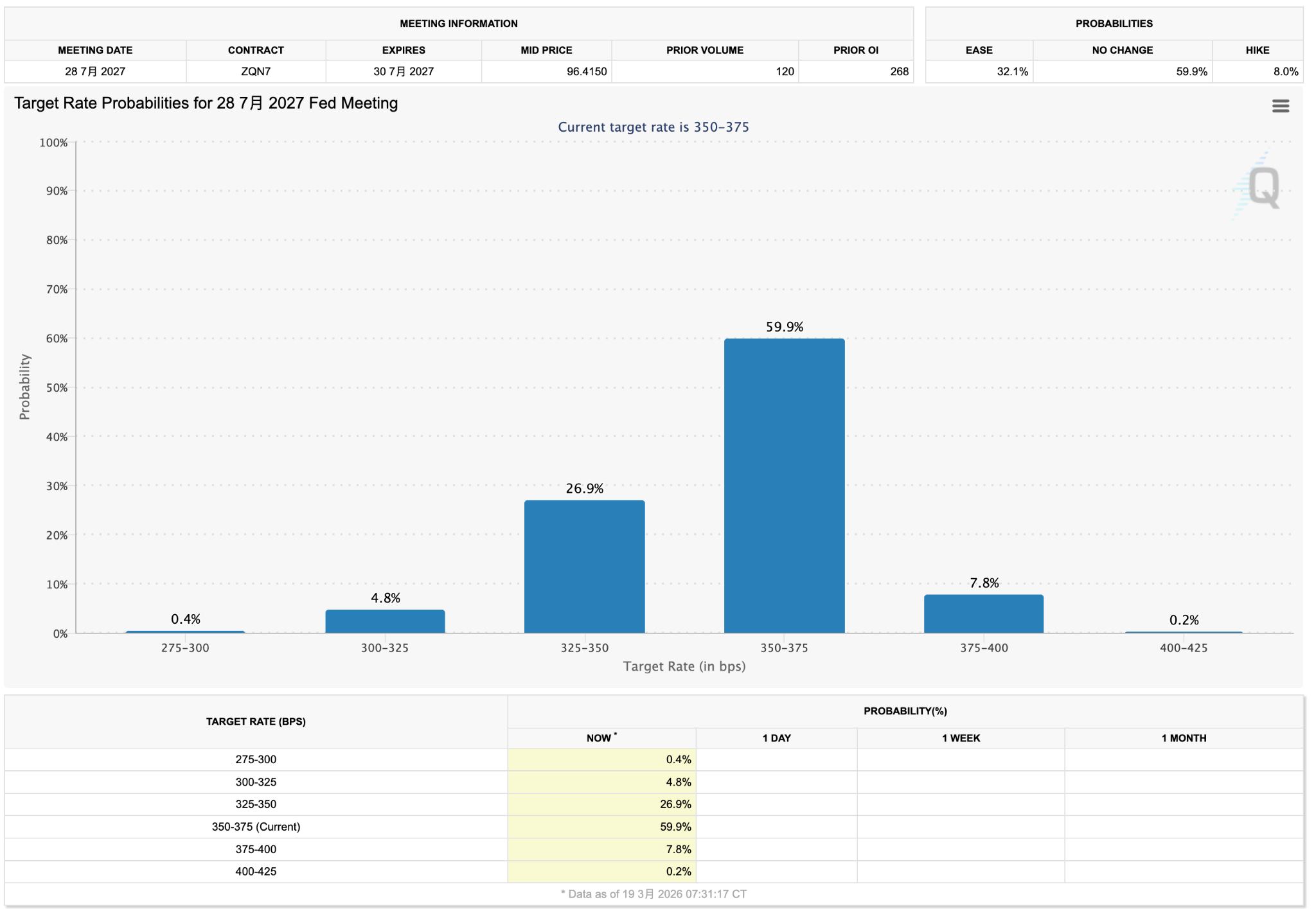

市场对美联储货币政策路径的预期发生显著转向,交易员已下调短期降息押注,接受“高利率更久”的叙事。CME FedWatch数据显示,市场对2027年7月维持3.50%–3.75%利率的概率高达59.9%,大幅降息几乎被边缘化。美联储主席鲍威尔关于通胀顽固的言论,以及中东冲突推高能源价格带来的“二次通胀”风险,共同强化了通胀粘性判断,使美联储转向宽松的政策空间受限。在高利率环境下,成长股和高贝塔值资产面临压制,而美元资产因利差与流动性优势持续获得支撑。

TradingKey - 市场对货币政策路径的预期正发生显著转向。根据最新CME FedWatch数据显示,交易员已明显下调短期降息押注,转而接受“高利率更久”的宏观叙事。

从当前利率分布来看,市场对2027年7月的定价显示,维持在3.50%–3.75%区间的概率高达59.9%,更大幅降息几乎被市场边缘化,显示当前市场几乎不再押注年内降息。

此前,美联储主席鲍威尔在发布会上多次强调通胀顽固,被市场视为鹰派言论,市场一度削弱年内降息预期。从利率期货隐含路径来看,交易员普遍预计下一次实质性降息窗口或被推迟至2027年下旬,远晚于此前市场对2026年的普遍预期。

中东冲突背景下,强化了能源价格上涨引发的通胀黏性。一方面,美国近期通胀数据持续高于预期,强化了通胀粘性的判断;另一方面,中东局势推高能源价格,使市场重新计入“二次通胀”的风险。在这一背景下,美联储在政策上更难快速转向宽松。

此外,从资产定价角度来看,“不降息”预期的强化正重塑市场结构。

高利率环境意味着资金成本维持高位,对成长股以及高贝塔值资产形成压制;而美元资产则因利差与流动性优势持续获得支撑。

免责声明: 本文内容仅代表作者个人观点,不代表Tradingkey官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 Tradingkey对任何以本文为交易依据的结果不承担责任。 Tradingkey亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

点赞