FRB(米連邦準備制度)10月会合見通し:政策金利が「4%割れ」へ、QT(量的引き締め)の早期終了も?

TradingKey — 10月29日(水)に終了するFRBの10月FOMC(連邦公開市場委員会)会合では、市場関係者は9月の経済見通し要約で示された通り、25ベーシス・ポイント(bp)の利下げを決定すると予想している。これは2025年に入って2度目の利下げとなる。さらに、銀行準備金の急減や流動性危機リスクの高まりを受けて、今回の会合で量的引き締め(QT:Quantitative Tightening)を正式に終了する可能性もある。

会合結果の発表を前に、ウォールストリートはほぼ一致して、FRBが今回の会合で政策金利を25bp引き下げ、3.75%~4.00%のレンジに設定すると見込んでいる。これは2022年末以来、初めて政策金利が4%を下回ることになる。

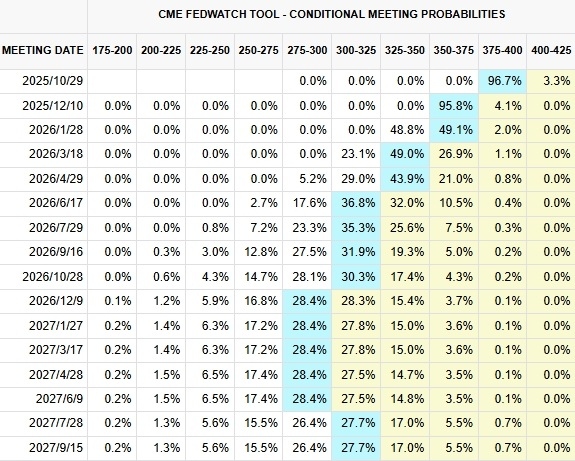

CMEグループの「FedWatchツール」によると、10月27日時点で、10月の利下げ25bpへの市場の確信度は96.7%に達しており、より大幅な利下げを予想する動きは皆無だ。また、12月の次回FOMC会合でさらに25bpの利下げが行われる確率も約96%と、市場は年内に合計50bpの利下げを織り込んでいる。

【FRBの金利見通し(出典:CME)】

この「年内50bpの追加利下げ」という市場予想は、9月会合で公表されたFRB当局者の「ドット・プロット(金利見通し点図)」の予測とも一致している。当時、FRB当局者たちは、インフレ率が依然としてやや上昇傾向にあるものの、経済活動の減速や雇用市場の下振れリスクを考慮し、25bpの利下げが適切だと判断していた。

政府機関閉鎖下で発表された「穏やかなインフレと弱い雇用」

米国政府の一部閉鎖(シャットダウン)はすでに5週目に突入しており、議会の与野党はメディケイド(低所得者向け医療保険)などを巡って依然として対立を続けており、終息の兆しは見えていない。通常、政府機関閉鎖中は公式統計が公表されないが、米労働統計局(BLS)は先週、予想外に弱い内容の9月のCPI(消費者物価指数)を発表した。

その内容によると、9月のCPI前年比は前月の2.9%から3.0%に上昇したものの、市場予想の3.1%を下回った。CPIの前月比は0.3%で、予想および前月の0.4%を下回った。特に注目されるコアCPI(食品・エネルギーを除く)前年比は3.1%から3.0%に低下し、6月以来の低水準となった。

9月のインフレ鈍化は、主に「オーナーズ・エクイバレント・レント(OER)」という住宅関連項目の変動によるもので、持続性には疑問符がつくものの、このCPI報告は利下げを望む投資家にとっては明るい材料となった。

ウォール・ストリート・ジャーナル紙の著名記者ニック・ティミラオス(Nick Timiraos)氏は、「このCPI報告は、FRBのハト派(緩和派)にとって追い風となり、10月または12月の利下げに反対するタカ派(引き締め派)の声を弱めるだろう」と指摘。この報告は10月の利下げを後押しするだけでなく、その後の会合でも当局者が追加利下げに前向きな姿勢を維持する可能性を高めている。

公式統計ではないが、雇用情勢も利下げを支持する方向に働いている。今月初めにADPが発表した9月の民間部門雇用者数は、予想の5万人増に対し、3万2千人減と、2023年3月以来の大幅な減少を記録した。

FRB内のタカ派の声が弱まる

9月会合で金利見通しを示した19人の当局者のうち、8人は「年内に計2回の利下げ」を予想し、6人は「年内の追加利下げなし」としていた。これは、相当数の当局者が「12月の利下げは必須ではない」と考えていることを示している。

JPモルガン・チェースのチーフエコノミスト、マイケル・フェロリ(Michael Feroli)氏は、「FRB内部には『12月利下げは確定ではない』というメッセージを送りたいと考える委員が少なくないが、指導部がそのような表現を採用すれば、市場に対して過度にタカ派的と受け取られるリスクがある」と述べている。

次回FOMC会合まで2カ月を切る中、米国の政治・経済環境は依然として不透明だ。例えば、関税がインフレや経済成長に与える影響が懸念されている。今月上旬、トランプ大統領は中国製品に対し11月から100%の追加関税を課すと脅していたが、今週行われる米中首脳会談で、この関税脅しは撤回される可能性が高いと見られている。

また、B・ライリー・ウェルス(B. Riley Wealth)は、政府機関閉鎖が長期化すれば、米国史上最長の記録を更新する可能性があり、それが経済成長にリスクをもたらすと警告している。

ドイツ銀行(Deutsche Bank)は、「こうした不確実性の高まりを背景に、パウエルFRB議長は明確な金利見通しを示すよりも、政策オプションを柔軟に保つ方を選ぶだろう」と分析している。

QT終了は今月か?

今回の会合のもう一つの焦点は、QT(量的引き締め)の終了だ。FRBは、パンデミック期に膨張したバランスシート(資産規模)を正常化するため、過去数年間にわたり資産縮小(QT)を実施してきた。

しかし現在、隔夜逆レポ取引(ON RRP)残高に代表される過剰流動性が枯渇傾向にあり、先週は銀行システムの準備金が8週連続で減少している。2019年に発生した米国レポ市場危機の再現を避けるため、QTの終了が急務となっている。

数カ月前までは、ウォールストリートの多くがQT終了時期を「2025年末または2026年前半」と予想していたが、準備金の急速な減少を受けて、米国銀行(Bank of America)、JPモルガン、TDセキュリティーズなどの主要機関は、FRBが10月会合でバランスシート縮小の停止を発表すると予測している。

FRBのバランスシート規模は、2年強前のピーク時の9兆ドルから現在約6.6兆ドルまで縮小している。業界関係者は、準備金水準がさらに低下すれば、マネー市場金利に異常な変動が生じるリスクがあると警告している。

米国銀行は、「金融システムに資金調達逼迫の兆候が見られた場合、FRBはバランスシート縮小を早期に終了し、準備金供給と市場の期待を安定させるだろう」と指摘している。

市場にとってFRBの利下げは伝統的に株高の触媒だが、10月の25bp利下げはすでに価格に織り込まれている。そのため、投資家は「QT終了」の兆候に一層注目している。

バークレイズ(Barclays)は、「市場を最も動かすシナリオは、QTを即時終了し、銀行準備金を補充するために国債を直接購入する意向を示すことだ」と述べており、QT終了のタイミングとその方法が、今後の市場動向の鍵を握るとみられている。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。