9月のグローバル中央銀行の政策分岐:米国株と為替市場はどのように動くか?

TradingKey – 9月の主要グローバル中央銀行間で金融政策の分岐が見られた(FRBが利下げを実施、欧州中央銀行(ECB)、イングランド銀行(BoE)、日本銀行(BoJ)は据え置き)が、FRB、ECB、BoEの政策方向は年末までに収束し、3行とも利下げを継続すると予想される。緩和的な金融政策環境の影響で、米国株式は上昇トレンドを維持する可能性が高い。政策の収束により、これらの3経済圏間の政策金利差の大幅な変化は見込まれず、EUR/USDやGBP/USDの為替レートはレンジ相場を継続すると予想される。一方、日本経済の成長が回復しており、日銀の金融政策が他と分岐していることから、短期的には円高が見込まれる。

出典:Mitrade(SPXチャート)

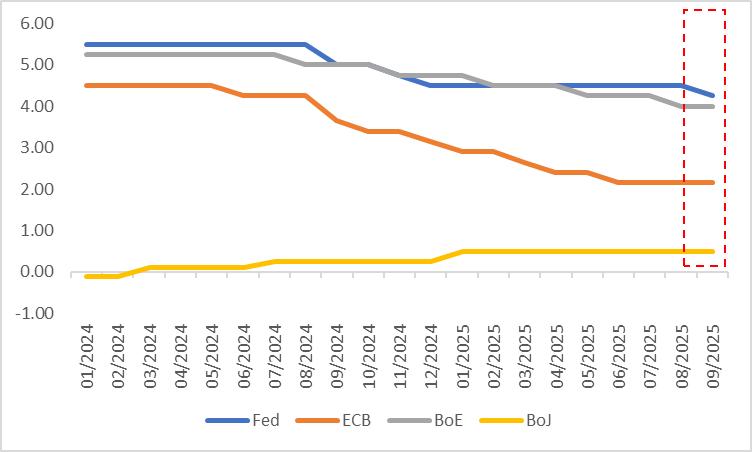

本文市場は2025年9月17日にFRBが25ベーシスポイント利下げを実施し、基準金利を4.25%に引き下げる見込みが広まっている。9月18日にはイングランド銀行(BoE)と日本銀行(BoJ)が金利をそれぞれ4%と0.5%で据え置くと予想されている。一方、9月11日に欧州中央銀行(ECB)は2.15%の金利維持を決定し、市場予想と一致した(図1)。これは9月の主要グローバル中央銀行間で金融政策の分岐が見られたことを示している(図2)。今後の中央銀行金利の変化と、米国株式および為替市場への影響はどうなるか?

図1:市場コンセンサス予想と実績値

出典:Refinitiv、TradingKey

図2:主要グローバル中央銀行政策金利(%)

出典:Refinitiv、TradingKey

米国では8月の非農業部門雇用者数が2万2千人増にとどまり、市場予想を大幅に下回った。6月のデータはマイナスに修正された。再インフレの明確な兆候があるにもかかわらず、CPIとPCEインフレは依然として管理可能な水準にとどまっている。このような状況下、FRBは弱体化する労働市場への注目を強める可能性が高い。9月17日の25ベーシスポイント利下げに加え、年内にさらに2回の利下げを実施する見込みだ。

ユーロ圏ではCPIがECBの目標水準近くにとどまり、短期的な再インフレリスクは低い。地域の経済見通しは悲観的で、9月11日のECBの金利据え置き決定を受け、中央銀行は今後も利下げを継続すると見込まれる。2026年前半にはユーロ圏が低金利環境に突入すると予想される。

英国では7月の経済成長が停滞した。過去3ヶ月と6ヶ月の平均成長率はわずか0.1%にとどまり、経済の鈍化を示している。さらに、昨年9月以降、総合CPIとコアCPIが一貫して上昇。低成長と高インフレの組み合わせから、英国は徐々にスタグフレーションの局面に入りつつあるとみられる。9月18日の利下げ見送りに続き、中央銀行は経済の下方圧力を緩和するため、段階的な金利引下げを採用すると予想されるが、大幅な利下げは見込まれない。

日本では今年第2四半期の実質GDPが四半期比0.5%成長し、市場予想の0.3%を上回り、第1四半期の0%成長を上回った。インフレはピークから徐々に緩和しているが、短期的にはCPIが日銀の2%目標を大幅に上回ると見込まれる。首相の辞任による最近の不確実性にもかかわらず、日本経済は強力な回復モメンタムを維持している。インフレが持続的に高位で推移していることから、日銀は9月18日に現行金利を維持する見込みだが、10月に利上げを再開し、ハッキーな姿勢にシフトすると予想される。

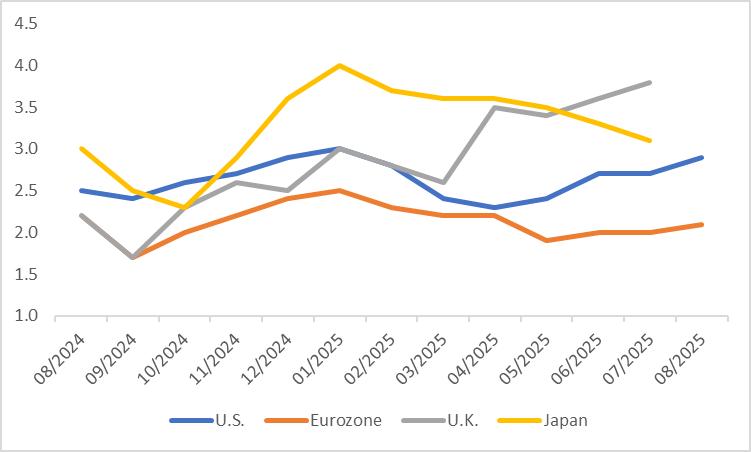

図3:主要先進国CPI(%、前年比)

出典:Refinitiv、TradingKey

全体として、9月の主要グローバル中央銀行間で金融政策の分岐が見られた(FRBが利下げを実施、ECB、BoE、BoJが据え置き)が、FRB、ECB、BoEの政策方向は年末までに収束し、3行とも利下げを継続すると予想される。緩和的な金融政策環境の影響で、米国株式は上昇トレンドを維持する可能性が高い。政策の収束により、これらの3経済圏間の政策金利差の大幅な変化は見込まれず、EUR/USDやGBP/USDの為替レートはレンジ相場を継続すると予想される。一方、日本経済の成長が回復しており、日銀の金融政策が他と分岐していることから、短期的には円高が見込まれる。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。