レイ・ダリオの投資手法:500年の歴史から導き出された投資フレームワーク

AIポッドキャスト

レイ・ダリオ氏の分析フレームワークは、債務サイクル、経済の4つの季節、オール・ウェザー・ポートフォリオ、世界秩序の長期サイクル、および5つの連動する力から構成される。これらは、現代の経済環境における金の構造的な重要性を浮き彫りにする。特に、高水準の債務、粘着性のあるインフレ、地政学的な緊張といった要因は、通貨システムへの信頼を揺るがし、金が安全資産としての役割を増強させている。ダリオ氏は、これらのフレームワークをダッシュボード形式の指標で定期的に確認することを推奨し、不確実性への対処には体系的なアプローチが不可欠であると説く。

昨今、現在の環境は1970年代に似ているとの声が多く聞かれる。これには2つの疑問が生じる。こうした大きなサイクルを最も深く研究しているのは誰か、そして一般の投資家が参考にできるフレームワークはあるのか、ということだ。あえて一人を挙げるとすれば、私はレイ・ダリオ氏を選ぶ。

同氏は、預かり資産残高で世界最大級のヘッジファンド、ブリッジウォーター・アソシエイツの創業者である。2025年、同社の旗艦ファンドである「ピュア・アルファ」は、同時期のS&P500種株価指数が約17%上昇したのに対し、年率33%の収益を上げた。さらに遡ると、多くのファンドが2桁の損失を被った2008年の世界金融危機時でも、プラスの収益を維持している。ダリオ氏は自身の思考プロセスを公開原則としてまとめており、その核心は過去のデータを用いて再利用可能なマクロツールを抽出することにある。本稿では、同氏が多用し、一般の投資家にとっても最も分かりやすい要素を紐解いていく。すなわち、債務サイクル、経済の4つの季節、「オール・ウェザー」ポートフォリオ、世界秩序の長期サイクル、そしてこのシステムにおける金の位置づけだ。

フレームワーク1:債務サイクル ― マクロ経済の基軸となる座標系

ダリオ氏のマクロ経済の出発点は、次の一文に集約される。「経済はサイクルで動き、その原動力は心理ではなく債務である」。

同氏は債務サイクルを2つのレベルに分類している:

- 短期債務サイクル(5〜8年)これは一般に「景気サイクル」と呼ばれるものだ。信用が拡大し、消費が増え、経済が加熱して株式は強気相場に入る。その後、インフレが進むと中央銀行が引き締めを行い、信用が収縮し、経済は冷え込んで株式は調整局面を迎える。その後、中央銀行は利下げと流動性供給を余儀なくされ、新たなサイクルが始まる。このループは約5年から8年周期であり、多くのマクロアナリストが日々注目している指標だ。

- 長期債務サイクル(約50〜75年)ほとんどの人は一生のうちに一度しか経験できないため、見過ごされがちだ。そのロジックはこうだ。短期サイクルの各底打ち局面において、中央銀行は通常、利下げと信用緩和によって景気を浮揚させる。そのたびに、底打ち時点の債務水準は前回を上回ることになる。時間の経過とともに、所得に対する総債務は着実に増加し、金利は着実に押し下げられる。最終的に、金利はこれ以上下げられない水準に達し、従来の金融政策の余地はほぼ失われ、さらなる緩和は通貨システムそのものへの信頼を損ない始める。

それは通常、長期債務サイクルの「高原地帯(ピーク)」であり、通貨および金融秩序における構造変化の前夜である。

同氏は、そのゾーンにどれだけ近づいているかを「感覚」で判断するのではなく、いくつかの具体的な指標を用いている。

指標1:対GDP債務比率

これはシステム内のレバレッジを測る最も直接的な指標である。政府、企業、家計の合計債務がGDPに占める割合を示す。『巨大債務危機(Big Debt Crises)』などの著作において、ダリオ氏は多くの歴史的事例を調査しており、対GDP債務比率が長期にわたって非常に高い水準(約200%〜300%以上)に留まると、システムは脆弱になる傾向があるとしている。一度大きな外部ショックが加われば、大規模なデレバレッジ、債務再編、あるいは債務問題を解決するための高インフレが発生するのは、ほぼ時間の問題となる。

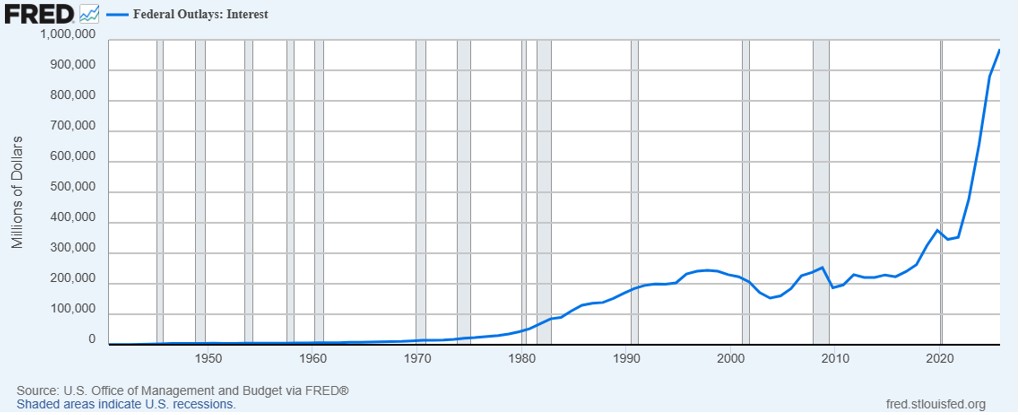

指標2:政府歳入に占める利払い費の割合

これは同氏が近年繰り返し強調している点である。なぜなら、名目上の債務額よりも、「この債務負担をいつまで維持できるのか」という問いに直結するからだ。端的に言えば、政府の年間歳入のうち、どれだけが利払いに充てられているかを測定する。米国の財政見通しについて、ダリオ氏は、利払いコストが予算に占める割合を高め、歴史的高水準に近づくにつれ、システムは新たな借金で古い債務や利息を返済し続けるようになると警告してきた。これは多くの主権債務危機の前に見られる典型的なパターンである。

今日の米国を例に挙げると、2025会計年度の純利払い支出は約9,700億ドルで、連邦歳入の約19%を占めている。議会予算局(CBO)の基本シナリオでは、この数字は2036年までに2兆ドルを超え、歳入に占める割合も上昇し続けると予測されている。

出所:セントルイス連邦準備銀行

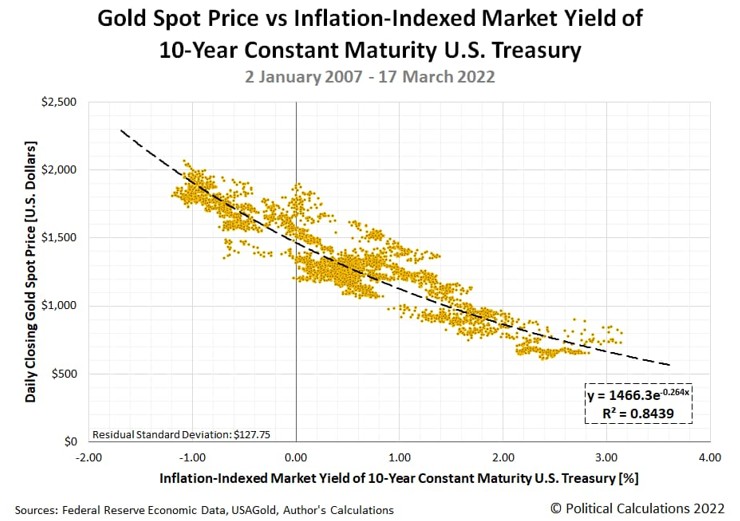

指標3:実質金利の水準

これは金融政策における中心的な変数であり、ダリオ氏のフレームワークにおいて金(ゴールド)と最も密接に関連する指標である。計算式は単純だ。

実質金利 = 名目金利 - インフレ率

・実質金利がプラスで低くない場合、国債の保有は実質的なリターンを生むため、金を保有する機会費用は相対的に高くなる。

・実質金利がゼロに近いかマイナスになった場合、名目上は利息を受け取れても、購買力は静かに侵食される。そのため、資本はデフォルトリスクとインフレの両面から圧迫されない資産を自然と求めるようになる。そこで金が魅力的に映り始める。

出所:Political Calculations

10年物物価連動国債(TIPS)の実質利回りと金価格をグラフに描くと、多くの期間で両者が逆方向に動いていることがわかる。実質利回りが低下傾向にあるとき、金はしばしば上昇傾向を示す。

2025年10月のQ&Aで、ダリオ氏はおよそ次のような論理を展開した。現在、米国などの国債の供給は自然な需要を大幅に上回っており、それが長期実質金利に対して持続的な下押し圧力をかけている。このような環境下では、資本は政府の信用に依存する主権債務から、特定の国家に依存しない金などの資産へと徐々に移行しており、一方で金自体の供給の伸びは極めて限定的である。この需給のミスマッチは長期にわたって続く可能性が高い。

これら3つの指標を組み合わせることで、2つの問いに対する大まかな答えが得られる。すなわち、長期債務サイクルのどの位置に立っているか、およびこの道程において、ポートフォリオにおける金の必要性が弱まっているのか、あるいは高まっているのか、ということだ。

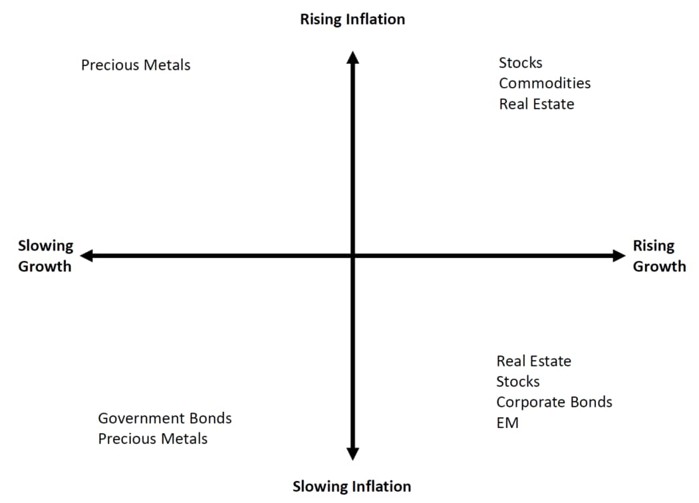

フレームワーク2:経済の4つの季節と各局面の勝者

債務サイクルのどこに位置しているかを知ることは第一歩だ。次は、今日のマクロ環境を踏まえ、資本はどこへ流れるべきかを問うことである。

ダリオ氏は、この問題に対処するために「経済の4つの季節」という鮮やかな比喩を用いている。同氏は環境を2つの次元に凝縮している:

- 成長率は上昇しているか、低下しているか。

- インフレ率は上昇しているか、低下しているか。

出所:Process Driven Macro

各象限は異なるアセットパフォーマンスのパターンに対応しており、多くのマクロ研究はこれをベースに「4つの季節」という言葉を借りて、主要資産クラスの典型的な挙動を要約している:

季節 | 成長 | インフレ | 最もパフォーマンスの良い資産 | 最もパフォーマンスの悪い資産 |

春 | 上昇 | 低下 | 株式 | コモディティ |

夏 | 上昇 | 上昇 | コモディティ、物価連動債 | 長期名目国債 |

秋 | 下落 | 上昇(スタグフレーション) | 金、実物資産 | 株式、長期国債 |

冬 | 下落 | 下落 | 長期債、現金 | コモディティ |

このフレームワークにおいて、いくつかの点は熟考に値する。

第一に、あらゆる局面で勝利し続ける資産は存在しない。これは常識のように聞こえるが、現実のポートフォリオの多くは、あたかも春が永遠に続くかのように構築されている。すなわち、長期的に株式に大きく偏っているか、あるいは純粋なグロース・ハイテク株といった単一の株式スタイルにさえ偏っているのである。季節が秋に変わると、この種のポートフォリオは一塊となって下落する傾向がある。2022年は教科書的な「秋」であった。高インフレと急速な利上げの下で、米国株と長期国債はともに2桁の損失を記録したが、金は年間でほぼ横ばいとなり、ほぼすべての主要資産を上回るパフォーマンスを示した。

第二に、金はむしろ「秋」の資産として振る舞う。金は常に上昇するわけではない。成長が鈍化しインフレが上昇しているとき、あるいは通貨制度やソブリン信用が圧力を受けているときといった、特定の組み合わせにおいて輝きを放つ。よくある誤解は、金を「危機の際に常に上昇する安全資産」として扱うことだ。その論理はより緻密である。他の主要資産クラスの実質リターンが同時に圧迫されるとき、カウンターパーティー・リスクのない実物資産としての金に資金が流入するのである。

第三に、季節はカレンダーによって変わるのではなく、政策の動きとデータによって動かされる。2020年から2021年にかけての期間は「春」であった(大規模な緩和と経済回復に加え、株価が急騰)。2022年に環境は「秋」へと一変した(利上げとインフレ、スタグフレーションの特徴、株と債券の同時安)。2023年から2024年にかけて、レジームはソフトランディングと再インフレのシナリオの間で繰り返し揺れ動いた。一部の期間は「冬」と「春」の間を行き来しているようにも見えた。現在の季節を判断するには、いくつかの主要なデータポイントに注目する。

- PMI(購買担当者景気指数)の推移(成長の判断)

- CPI(消費者物価指数)の推移(インフレの判断)

- 実質金利(政策の引き締め状況)

- クレジット・スプレッド(信用状況の状態)

現在の環境(2026年)では、米国のGDP成長はすでに鈍化しており、インフレはピークから低下したものの依然として粘着的である。地政学的紛争がエネルギー価格に上昇圧力をかけ続け、金融政策はジレンマに直面している。こうした背景の中、長期的な債務サイクルの歪みがより鮮明になる一方で、短期的なサイクルは「秋」と「冬」の間で揺れ動いている。利上げとドル高の局面を経た後でも、金が過去1〜2年間にわたり比較的堅調なパフォーマンスを維持できているのはそのためである。

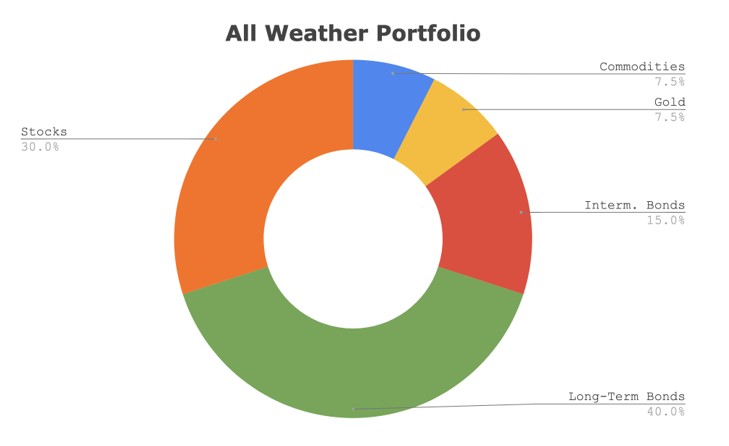

フレームワーク3:オール・ウェザー・ポートフォリオ — 予測に依存しないシステム

「4つの季節」のフレームワークは診断ツールを提供してくれるが、実務上の問題がある。経済の季節を正しく特定することは極めて困難であり、専門機関でさえ頻繁に誤るということだ。

ダリオ氏の解決策は以下の通りである。毎回正解を導き出そうとするのではなく、むしろ、いかなる季節でも生き残れるシステムを構築することだ。それが「オール・ウェザー(全天候型)」ポートフォリオの設計思想である。

出所:Optimized Portfolio

典型的なオール・ウェザーの配分は、おおむね以下のようになる。

- 株式:30% — 「春」の成長プレミアムを享受するため

- 長期国債:40% — 「冬」のデフレから守るため

- 中期国債:15% — 流動性のバッファーとして

- 金:7.5% — 「秋」や通貨制度のストレス局面をカバーするため

- コモディティ:7.5% — 「夏」のインフレをカバーするため

ここで重要な点がある。この「30/40/15/7.5/7.5」という配分は恣意的なものではなく、リスク寄与度の計算から導き出されたものであり、これは「リスク・パリティ」として知られる考え方である。

従来の「株60・債券40」のポートフォリオでは、表面上の配分は分散されているように見える。しかし、株式のボラティリティは債券よりもはるかに高いため、ポートフォリオのリスクの80%〜90%は実際には株式に起因する。これは、経済が悪化すると、ポートフォリオ全体が株式と連動して下落する傾向があることを意味する。

リスク・パリティの論理は、各資産クラスがポートフォリオ全体に対してほぼ均等なリスクを寄与するようにすることだ。債券は低ボラティリティであるため、リスク寄与度を株式に合わせるには、より多くの債券を(通常はレバレッジをかけて)保有する必要がある。金やコモディティは高ボラティリティであるため、7.5%のウェイトにすることで、そのリスク寄与度を30%の株式と同水準に合わせることができる。

この「30/40/15/7.5/7.5」の構成は、一度購入して放置する固定的なポジションというよりは、長期的な戦略的資産配分に近い。実務上、ダリオ氏はこのウェイトを恒久的に維持すべきか、あるいは決まったスケジュールで目標の構成比に戻すリバランスを行うべきかを明言していない。しかし、一般的なマルチアセット運用の慣行に基づけば、特定の資産が好調な推移の後にポートフォリオのリスクプロファイルを歪めてしまうのを避けるため、後者(リバランス)である可能性が高い。正確なリバランスの頻度や方法は、依然として各投資家が自身のリスク許容度、資金規模、投資スタイルに応じて設定する必要がある。

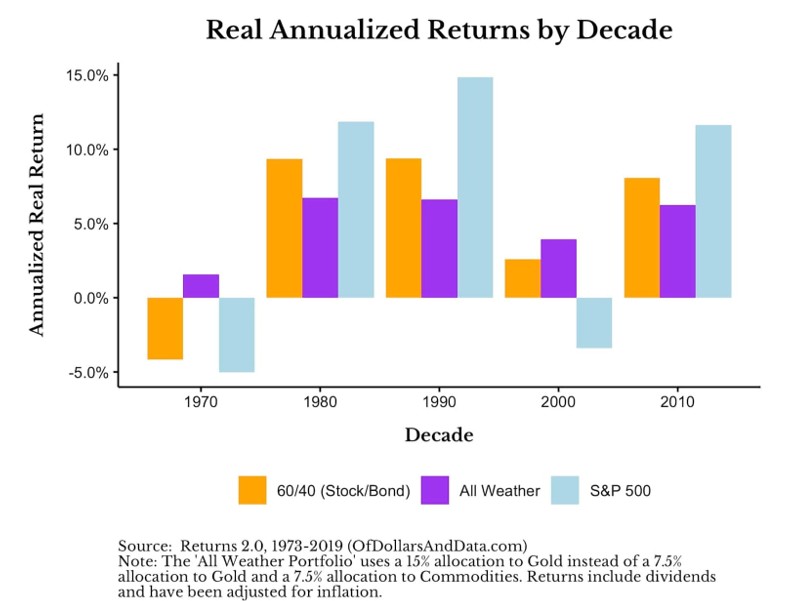

出所:Dollars And Data

数十年にわたるバックテストの結果によれば、オール・ウェザーは通常、純粋な株式ポートフォリオよりも年間リターンは低くなるが、大幅な下落局面での損失ははるかに小さくなる。例えば、2008年にS&P 500は約38%下落したが、一般的に用いられるオール・ウェザーの派生モデルはマイナスのリターンを記録したものの、そのドローダウンは概して純粋な株式ポートフォリオよりもはるかに小さかった。

しかし、ダリオ氏は重要な注意事項を強調している。すなわち、オール・ウェザーはレバレッジ・ツールを利用できる機関投資家やプロフェッショナル向けに設計されたということだ。個人投資家が単にそのウェイトを模倣するだけでは、インフレ環境下で債券の高い配分比率が期待を下回るパフォーマンスとなる可能性があり、失望する結果になりかねない。一般の投資家にとっての価値は、比率を複製することよりも、あらゆる季節をカバーするという考え方を取り入れ、金がシステム内で果たす構造的な役割を理解することにある。

金の具体的な比率に関して、ダリオ氏はさまざまな場でいくつかの範囲を提示している。

- 比較的正常な環境においては、総資産に占める金の割合として5%〜10%が有用な基準であると、同氏は何度も言及している。

- 高債務、インフレリスクの高まり、そして通貨システムへの圧力が存在する現在の環境において、同氏は2025年10月、投資家は金(ゴールド)の戦略的配分を15%近くまで引き上げることを検討すべきだと示唆した。

当時、同氏が指摘したのは、今日の実体経済(マクロ)の状況は、ブレトンウッズ体制が崩壊し通貨秩序が再編された1970年代初頭と多くの点で類似しているということだ。その環境下で、法定通貨に大きく依存する資産を保有していた投資家は実質的な購買力を著しく損なわれた一方、金に一部を配分していた投資家は、より適切に資産を保全することができた。

フレームワーク4:世界秩序の長期サイクル —— 通貨システムの深層ロジック

前述の3つのフレームワークは、異なるマクロ経済体制下でどの資産を保有すべきかを判断するのに役立つ。この4つ目のフレームワークは、より根本的な問いに答えるものである。なぜ、特定の歴史的局面において金の地位が構造的に上昇するのか。

ダリオ氏は過去500年間にわたる主要国の興亡を数年かけて研究し、「変化する世界秩序」と呼ぶ、繰り返される大きなサイクルを抽出した。

その核心的なメカニズムは以下の通りである。

- 帝国は、強力な競争力、制度への高い信頼、および健全な通貨システムを背景に台頭する。その絶頂期には、その通貨は世界の基軸通貨となり、他国はこぞってその債券を保有しようとする。これにより、帝国は極めて低コストで資金を調達し、グローバルな覇権を維持することが可能になる。

- 時間の経過とともに過剰消費が進み、財政赤字が拡大し、債務が積み上がる。システムを維持するために、通貨は次々と増刷される。その債券を保有する海外投資家は通貨価値の下落(ディベースメント)のリスクに気づき始め、徐々に保有高を減らし、他の資産へとシフトする。こうして基軸通貨としての地位が揺らぎ始める。

- このプロセスの終盤において、歴史は繰り返し同じパターンを示してきた。すなわち、資本が法定通貨建ての債務証券から金やその他の実物資産へと流出するのである。ダリオ氏はこれを「金融資産から実物資産への大転換」と呼んでいる。

1971年はその典型例だ。ニクソン大統領が金窓口を閉鎖し、ドルと金との交換を停止したことで、ブレトンウッズ体制は終焉を迎えた。その後10年間でドルは大幅に下落し、一方で金は1オンス35ドルから1980年には850ドルへと20倍以上に急騰した。米国債や現金に固執した投資家は実質購買力を失ったが、金を保有していた投資家は資産を守ることができた。

なぜこのロジックが今日でも通用するのだろうか。

具体的な数字を見てみよう。2025年度の米国政府の利払い費は約9,700億ドルに達し、歳入の約19%を占めている。これは、徴収された税収のうち5ドルに1ドル近くが利払いに消えていることを意味する。予測によれば、この比率はさらに上昇し、2036年までには歳入の約4分の1に達する見込みであり、利払い費が他の支出をますます圧迫(クラウドアウト)することになる。

2025年の著書『国家はなぜ破綻するのか(Why Countries Go Broke)』の中で、ダリオ氏は、債務管理コストが所得の伸びを継続的に上回る場合、システムには2つの出口しかないと記している。それはデフォルト(債務不履行)か、通貨を増刷してその価値を下げ(通貨毀損)、債務を圧縮することである。歴史的に見て、通貨主権を持つ国家は、ほぼ例外なく後者を選択してきた。通貨価値の下落がもたらす結果も一貫したパターンを辿っている。すなわち、ペーパーアセット(債務証券)の保有者は損失を被り、金や実物資産の保有者は相対的に購買力を維持するのである。

このような背景から、ダリオ氏は2025年末から2026年初頭にかけて、ダボス会議などにおいて、金は事実上ドルに次ぐ世界第2位の準備資産になったと繰り返し強調した。これは一過性の感情的な取引ではなく、通貨システムの安全マージンを再考する中央銀行や巨大機関投資家による集団的な反応である。近年、世界中の中央銀行が金を大量に購入し、外貨準備における米国債を徐々に金に置き換えていることは、このロジックに合致した資本市場の動きと言える。

フレームワーク5:連動する5つの力 —— 今日がなぜ重大な局面なのか

これはダリオ氏が最近頻繁に強調している複合的なフレームワークである。同氏は現代の世界の変遷を、相互に作用する5つの力としてまとめており、2026年2月にドバイで開催された世界政府サミットで、それらについて体系的に説明した。

同氏によれば、今日の歴史を動かしているのは単一の経済的ストーリーではなく、極めて活発で相互に強化し合う5つの強力な力である。

第1の力:債務と通貨のサイクル前述の分析通り、債務は危機的なレベルまで蓄積され、通貨システムは構造的な圧力にさらされている。これが金の長期的な動向を左右する最も深い要因である。

第2の力:国内政治のサイクル所得と富の格差が拡大し、価値観が二極化し、ポピュリズムが台頭し、制度の有効性が低下する。これは財政政策の持続可能性を直接的に損なう。政治が二極化すればするほど、困難な財政再建の決断を下すことが難しくなり、債務問題の解決も困難になる。

第3の力:地政学サイクル既存の覇権国が新興勢力と衝突し、既存の多国間枠組みが揺らぎ始める。このような環境下では、金融資産や資本フローそのものが地政学的な武器となる。制裁、資産凍結、決済システムの分断はすべて、より多くの国々に対し、外貨準備をドル建て債務から金へとシフトさせる動機を与える。

第4の力:テクノロジーの波AIなどのテクノロジーによる破壊的変化は生産性を向上させる一方で、労働市場の二極化を悪化させ、格差を広げる。これがひいては「第2の力」である政治的影響へと波及する。

第5の力:自然の力パンデミック、気候変動事象、その他の外部からのショックは、経済活動に短期間で甚大な打撃を与える可能性があり、その規模は時に戦争に匹敵することもある。

ダリオ氏は、個別の要因については過去にある程度の成功を収めて対処してきたが、真に稀有なのは、現在これら5つすべてが同時に活発化し、互いに補強し合っていることだと指摘する。こうした主要なサイクルが重なり合う構図は、歴史的な転換期の背景となることが多い。

金の投資家にとって、金の価値は、単一の要因(インフレや一時的な危機など)のみから生じるのではない。それは、複数の力が連動して作用し、通貨や金融システムへの信頼が損なわれる際に提供される構造的な保護にある。5つの力すべてが極めて活発なとき、そうした信頼の毀損が起こる確率と強度は高まり、ポートフォリオにおける金の戦略的役割は体系的に高められることになる。

フレームワークをツールへ:3つのダッシュボードによる構成

これらのフレームワークを概念のレベルにとどめておいては、抽象的すぎる。これらを定期的にチェックできる指標のリストに変換してみよう。ダリオ氏自身も、経済サイクルの現在地を把握するために、同様のダッシュボード形式の手法を用いている。

ダッシュボード1:債務サイクルの現在地

指標 | 現在の数値 | ダリオ氏の警戒ゾーン |

政府債務対GDP比 | 米国:約124% | 長期間にわたり100%を大きく上回る状態は、通常、財政および金融政策の余地が実質的に制限されていることを意味する |

歳入に占める利払い費の割合 | 米国:約18%–19%(2025年度) | この比率が1桁台半ばを超えると他の支出を圧迫し始め、15%を超えると圧力は急速に高まる |

実質金利(10年物TIPS利回り) | 約+2%(2026年初頭で約1.8%–2%) | ゼロに近づくかマイナスに転じると、歴史的には金やその他の実物資産への需要が顕著に増加することが多い |

ダッシュボード2:経済の「季節」の特定

指標 | 注視すべき点 | データの入手先 |

製造業景況指数(PMI)の推移 | 50を上回れば拡大、下回れば悪化を示すが、水準よりもその推移が重要である | ISM製造業景況指数(月次報告) |

消費者物価指数(CPI)の前年同月比および前月比 | インフレが加速しているか、あるいは沈静化しているか | 米労働統計局(BLS)の月次データ |

実質GDP成長率 | 成長モメンタムの強さと、明確に減速しているかどうか | 米経済分析局(BEA)の四半期統計 |

クレジット・スプレッド(投資適格債/ハイイールド債) | スプレッドの拡大は通常、経済および信用リスクの増大を意味する | FRED(セントルイス連銀経済統計データ) |

ダッシュボード3:金固有のトリガー

指標 | 金価格の典型的な反応 |

実質金利の低下、またはマイナス圏への突入 | 歴史的に見て、実質金利の低下(特にゼロ近辺やマイナス圏)は金価格の上昇と一致する傾向がある |

ドル指数の下落 | 他の条件が一定であれば、ドル安はドル建て金価格の上昇を伴うことが多い |

中央銀行による金購入 | 継続的な買い越しは、構造的な下支えの兆候である |

地政学リスク・プレミアム | リスクの急増はしばしば金価格の一時的な急騰を招く。それが一時的なショックなのか、トレンドの一部なのかを判断する必要がある |

マネーサプライ成長率(M2の前年同月比) | M2の伸びが大幅に加速すると、インフレ期待が高まり、中長期的な金価格の下支え要因となる傾向がある |

このダッシュボード・アプローチは、日々の数値に基づいて取引を行うためのものではない。これは、四半期ごとに数値を体系的に見直し、マクロ環境がどの局面(クアドラント)にあるのか、局面の変化が起きているのか、そして金固有のトリガー条件が形成されているのかを判断するためのものである。

ダリオ氏の投資手法の本質:シグナル発信機ではなく、認知システム

総じて、ダリオ氏の投資手法には『原則(Principles)』などの著書を通じて繰り返し述べている哲学的な礎石がある。

「徹底的な真実」と「徹底的な透明性」

これを投資に当てはめると、具体的な意味を持つ。市場の現実がモデルの予測から乖離したとき、最初の反応は「市場が間違っている」ではなく「自分のモデルのどこに欠陥があるのか」であるべきだということだ。

1982年、彼の分析は事象の半分しか捉えていなかったため、彼は破産寸前に追い込まれた。メキシコのデフォルト(債務不履行)は正しく予測したが、その変数に対する連邦準備理事会(FRB)の反応をモデル化できていなかったのである。その後、彼はブリッジウォーターで、すべての投資判断に明確な論理的連鎖を求め、事後の実際の結果に照らして検証し、「原則」ライブラリを継続的に更新するシステムを構築した。

その運用方法は、他者が複製することがほぼ不可能な資産を彼にもたらした。それは、過去の過ちと体系的な修正に裏打ちされ、歴史によって検証された数千ものルールである。

一般の投資家にとっての教訓は、彼の資産配分比率を模倣することではなく、次のような考え方を養うことにある。

- 保有する各資産にとって、どのようなマクロ環境が有利に働き、どのような環境が不利に働くかを理解すること。「春」の資産を保有している場合、「秋」の環境におけるドローダウン(資産減少)を単なる「一時的な押し目」として扱ってはならない。

- 金を方向性に賭けるトレード(ディレクショナル・トレード)ではなく、構造的なヘッジとして扱うこと。金は単に好機を捉えて売買するものではない。他の資産が同時に下落しているときに、安定装置としての役割を果たす。ダリオ氏の助言は、純粋なタイミング投資としてではなく、戦略的なポジションとして金を保有することである。

- マクロ経済の「季節」が変化していないか、定期的に確認すること。毎日の判断は必要ないが、四半期ごとに自問すべきだ。成長は加速しているか、減速しているか。インフレは加速しているか、沈静化しているか。ポートフォリオのどの部分が追い風を受け、どの部分が向かい風にさらされているか。

- 自身の判断に対して謙虚であり続け、間違いが起こる余地を残しておくこと。ダリオ氏の「オール・ウェザー(全天候型)」の枠組みは、根本的には「次の季節がどうなるかは分からない」ということを制度化したものにほかならない。

今日の金:フレームワークから現実へ

今という特定の時点に立ち返ると、ダリオ氏のフレームワークは極めて一貫した方向を示唆している。

- 債務サイクルの側面:米国は長期的な債務サイクルの非常に脆弱な局面にあり、歳入に占める利払い費の割合はすでに歴史的な高水準に近く、今後さらに上昇すると予測されている。

- 四季(環境)の側面:現在のマクロ環境は、成長の減速と粘着性のあるインフレを特徴としており、「春」というよりは「秋」と「冬」が混ざり合った状態に近い。

- 長期サイクルの側面:世界の基軸通貨体制は構造的に緩みつつある。近年、各中央銀行は外貨準備において米国債などの特定国の債務への依存を徐々に減らす一方で、金を大規模に買い越している。

- 5つの原動力(債務と通貨、国内の政治的緊張、国際秩序の再編、技術革新、自然的ショック)の側面:これら5つの力すべてが高い強度で作用し、互いに補強し合っている。その結果、不確実性とシステムの脆弱性はともに歴史的な高水準に達している。

それぞれのフレームワークは同じ結論を導き出している。それは、通貨および信用システムの不確実性に対する構造的なヘッジとしての金の役割は、低下するどころか、ますます価値を高めているということだ。複数のフレームワークを重ね合わせれば、その結論を単一のデータポイントで否定することはさらに困難になる。

2026年初頭の公の場での発言において、ダリオ氏は、金(ゴールド)に対する自身の見解は短期的な価格変動に関するものではなく、通貨制度、債務構造、そして地政学的景観における長期的な構造変化に関するものであると強調している。その過程を通じて、国家リスクもカウンターパーティー・リスクも伴わない資産である金は、その需要が右肩上がりのトレンドをたどることになるだろう。

同時に、同氏は自身の方法論全体の根幹をなす、さらに重要な点を強調している。「いかなる判断も、彼自身のものを含め、決して確実なものではない」ということだ。ある見解を持つときには、「もし自分が間違っているとしたら、具体的にどこに誤りがあるのか」と自問自答しなければならない。

私の考えでは、これこそがダリオ氏のあらゆるフレームワークの背後にある、真に価値のある教訓である。真の焦点は、固定された資産配分の方程式ではなく、不確実性に対する冷静な洞察と、それに対処するための体系的な手法にある。

本稿では、ダリオ氏の中核的な方法論である、債務サイクル・フレームワーク、フォー・シーズンズ・フレームワーク、オール・ウェザー・ポートフォリオ、長期的な世界秩序サイクル、および定期的に確認可能なマクロ指標のダッシュボードを紐解いてきた。これらはいずれも単独のツールではない。これらは一体となって思考の座標系を形成し、大きなサイクルの中で今どこに位置しているのか、ポートフォリオ内の各資産が現在の環境でどのような役割を果たしているのか、そしてなぜこの座標系において金が「あれば望ましい追加資産」ではなく「構造的な必須資産」に見えるのかを判断する助けとなる。

本稿が役立つと感じられたら、ブックマークして再度読み返していただきたい。また次回の記事でお会いしましょう。

本コンテンツは投資家教育のみを目的としたものであり、投資助言を構成するものではありません。引用されているすべての過去のデータは公開情報源に基づくものであり、過去の実績は将来の結果を保証するものではありません。投資にはリスクが伴います。市場への参入に際しては慎重に判断してください。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。