金が高騰しているのではない、紙幣が減価しているのだ:5つの実社会の尺度でゴールドを測る

AIポッドキャスト

金価格が1オンス5,000ドルを超え高値圏にあるとされるが、その「高さ」は絶対的なものではなく、比較対象に依存する。米国株との比較では、S&P 500 / 金比率が過去10年で最低水準にあり、金が米国株をアウトパフォームしている。インフレ調整後でも、金は1980年ピークを実質的に上回り、歴史的平均の3倍超となっている。マネーサプライ(M2)対比では、金は過剰な通貨発行に追いつきつつあり、割安から中間ゾーンへと移行した。住宅や原油、ビッグマックといった実物資産との比較では、金は依然として割高だが、その購買力は過去20年で大きく向上した。金は市場全体で高値圏にあるものの、不動産やエネルギーと比較すると相対的に堅固であり、法定通貨への不信感の表れとも言える。

10年前を振り返ると、銀行の窓口で金地金(ゴールドバー)を買いに走る「大媽(ダーマ)」と呼ばれた一般女性たちの姿を多くの人が覚えているだろう。ネット上では高値掴みの代名詞や、金融リテラシーの低さの象徴として揶揄されたものだ。しかし、瞬く間にそれらの笑い話は二度と手に入らない価格へと変わり、当時嘲笑された高値掴みは、時間軸の上では密かに先行者利益へと変貌を遂げた。

現在に目を向けると、金価格は1オンス=5,000ドルを超え、多くの人々が「高すぎる」と感じ、これほど高値圏でどうやって買えばよいのかと頭を抱えている。

しかし、「高い」という感覚は、決して孤立した数字ではない。

あらゆる資産の価格は、本質的に対象との比率に過ぎない。月収5,000元の個人にとって50元のコーヒーは贅沢品だが、月収5万元の個人にとっては単なる日常的な出費だ。金も同様であり、基準なしに高いか安いかを語ることは、「群盲象を評す」に等しい。

したがって、今日の水準で金が高いかどうかは絶対的な数値ではなく、どの「物差し」を持っているかにかかっている。本記事では、人類の富の歴史において最も重みがあり、意義深い数種類の物差しを持ち出し、金と比較することで、その「体温」を改めて測定していく。

第一の物差し:米国株で金を測る

ウォール街のナラティブにおいて、株式は人類の野心と未来への楽観主義を象徴し、金は人類の恐怖と最後の防衛線を象徴する。この両者の綱引きは、過去1世紀にわたる富の移動の屋台骨となってきた。

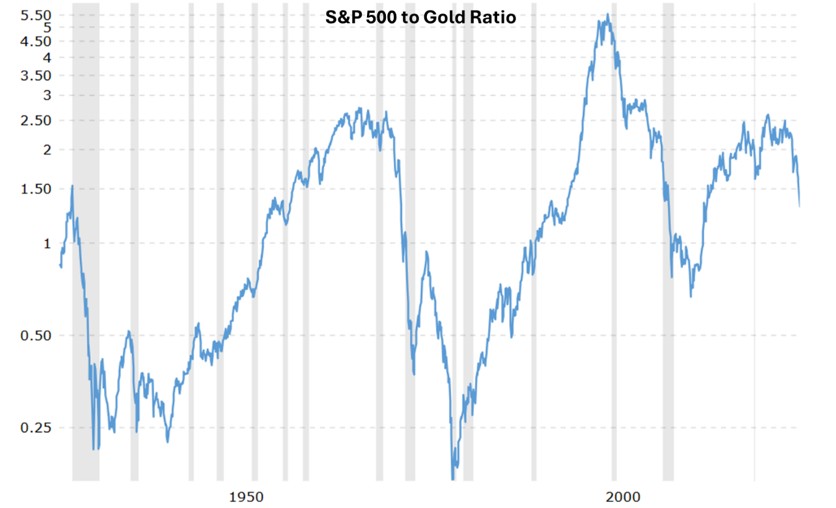

S&P 500 / 金:

シンプルかつ深遠な指標がある。S&P 500指数の水準を金価格で割った数値だ。この比率は、米国のトップクラスの生産力を象徴する主要資産の詰め合わせを購入するために、現物金をどれだけ支払う必要があるかを示している。

出所:Macrotrends

2026年2月時点で、この比率は約1.3となっており、2014年以来の低水準圏にある。これは、金が米国株を明らかにアウトパフォームした過去10年間で数少ない期間の一つだ。2024年から現在にかけて、この比率は2以上から1ポイント台へと圧縮されており、同サイクルにおいて金が指数を大きく引き離したことを示している。金建てで見れば、米国資産の中核バスケットは今サイクルにおいて事実上、相対的なディスカウント価格で取引されていることになる。

2008年の金融危機後、収益の回復とテック企業の成長に支えられ、米国株は長期間にわたり金を大幅に上回った。S&P 500 / 金の比率は約1から2〜3以上に上昇し、株式資産が優位を保つ物語を紡いできた。しかし、2020年代に入ると、このラインはパンデミックによって激しく揺さぶられ、2024年からは下落に転じ、2010年代初頭の水準まで戻った。これは、現在のマクロ経済のパラダイムシフトにおいて、金が価格決定権の一部を取り戻したことを示している。

時点 | S&P 500 / 金比率 | 解説 |

1970年代後半 | 約0.17 | スタグフレーションとオイルショック。金は極めて割高で、株式は踏みつけられた状態。 |

2000年 | 約5.5 | ドットコムバブルのピーク。株式は異常に割高で、金は忘れ去られていた。 |

2009–2018年 | 約1から2〜3以上へ上昇 | 金融危機後の長期強気相場。米国株が長期間にわたり金をアウトパフォーム。 |

2020年 | 約2.0 | パンデミックの衝撃下、米国株は緩和政策により持ちこたえる。金も上昇したが、全体としてはわずかに劣後。 |

2026年初頭 | 約1.3 | S&P 500と金はともに高水準にあるが、この相対的なレースにおいては金が明らかにリードしている。 |

これは、金対米国株の長期レースにおいて、過去15年間は金が絶え間なく疾走していたわけではなく、まず株式に抑え込まれ、その後に新たな不確実性の波の中で反転したプロセスであったことを意味する。1970年代後半、2000年前後の危機、2020年以降のパンデミックや地政学的ショックなど、この比率が明らかに低下した時期は、常に一方での将来の株式リターンへの疑念と、もう一方での金のヘッジおよび価値貯蔵手段としての役割の再評価が重なってきた。

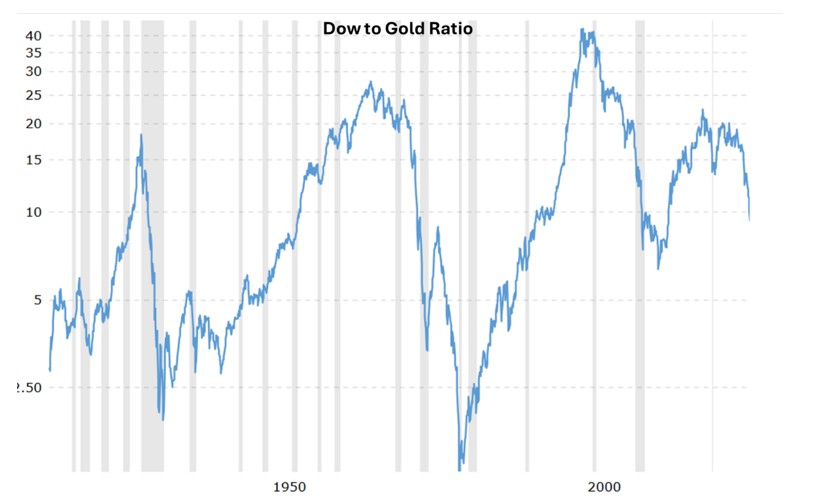

ダウ・ジョーンズ / 金

S&Pからダウ・ジョーンズ工業株平均に切り替えても、パターンと結論は非常によく似ている。ダウ / 金比率は2019年の約20から2026年初頭には約10まで低下しており、同様に近年の金の追い上げと米国株の後退を反映している。ダウ比率は主に構成上の対比を提供しており、より伝統的な産業や金融のブルーチップ(優良株)企業のバスケットを象徴している。

出所:Macrotrends

この比率が高いときは、市場がこれら旧経済資産に対してより多くの金を支払う意欲があることを意味する。近年の20から10への下落は、これら最も堅固とされるグループでさえ、金で測った購買力が大幅に低下したことを示している。現在の10〜11倍という水準は、2019年の極めて楽観的なゾーンでもなければ、ほぼ全員が金に逃避した1980年や2011年の防衛的な極端さでもない。これはS&P / 金のシグナルと呼応している。すなわち、金は価格決定権を取り戻しつつあるが、この権力の移譲はまだ進行中であり、完了してはいないということだ。

第二の物差し:金自体の歴史と比較する

インフレ調整後、金の真の立ち位置はどこにあるのか。

多くの人々は1980年の金狂騒曲を覚えているだろう。価格は短期間で1オンス=850ドルまで急騰し、その後20年にわたる弱気相場に突入した。名目ベースでは、今日の5,000ドル超えは明らかに当時を上回っているが、40年以上にわたるインフレはドルの購買力を大幅に減退させている。

実質購買力

通貨の購買力を復元するために米国CPI(消費者物価指数)を導入すると、物語はかなり皮肉なものになる。

1980年の金ブームのピークは1オンス=850ドルだった。40年以上のインフレを調整すると、これは現在の約3,400〜3,500ドルに相当する。言い換えれば、金が3,500ドルに達するまで、私たちが目にした新高値はほとんどが名目上のものに過ぎなかった。実質ベースで1980年を真に上回ったのは、この最新の強気相場における現象である。

近年、金はこのインフレ相当ラインに一時的に触れたり、わずかに上回ったりすることが数回あったが、2025年から2026年にかけての局面では、そのラインの上にしっかりと定着しただけでなく、5,000ドルを突破するまで突き進んだ。この段階から振り返ると、名目価格とインフレ調整後の購買力の両方において、金が1980年のピークを明確に上回っている、初めての持続的な期間となっている。

米国CPIを基準とし、1980年以降のすべての金価格を2025年の購買力ベースのドルで換算すると、長期平均は約1,400ドルとなる。同じ基準で見れば、2025〜2026年の高値は実質ベースで1オンスあたり約3,500〜4,000ドルに換算され、長期平均の3倍を超えている。したがって、金自体の歴史に照らせば、結論は明快だ:金は確かに相対的な高値圏にあり、過去数十年の大半において占めていた価格帯をはるかに上回っている。

5標準偏差外の物語的局面

統計学に感情があれば、今日の金価格モデルはおそらくパニックを起こしているだろう。

金融コメンテーターのルシール・シャルマ(Ruchir Sharma)氏は、インフレ率と実質金利を用いて金価格をフィッティングさせるモデルを引き合いに出し、現在の金価格がフェアバリュー(適正価値)曲線から約5標準偏差も逸脱していることを指摘した。これは正規分布の世界では極めて確率の低い出来事だ。

さらに重要なことに、数十年にわたり、金の浮沈は実質金利とインフレ期待によって概ね説明可能であった。実質金利が下がれば金は上がり、その逆も然りだった。2023年以降、この関係性は目に見えて乖離(デカップリング)している。実質金利が高止まり、あるいはわずかに上昇している一方で、金は新たな上昇トレンドに入った。ワールド・ゴールド・カウンシル自体の価格モデルも、近年の動きの80%以上が、伝統的な要因では説明できないリスク、不確実性、および残差によるものであることを認めている。

シャルマ氏はこれを、物語的な局面 金にとっての――純粋なマクロ変数よりも、主にストーリーやセンチメントによって牽引される局面だ。これに似た前回の局面は1970年代の強気相場の終盤で、当時の金価格はモデル上の適正価格の約2.5倍だった。現在、そのプレミアムは5倍近くに達している。

これは、以下のことを示唆している。金が統計的に極端なプレミアム水準にあること。しかし、金融危機や体制転換の時期には、こうしたプレミアムは人々の予想よりもはるかに長く続くことが多い。

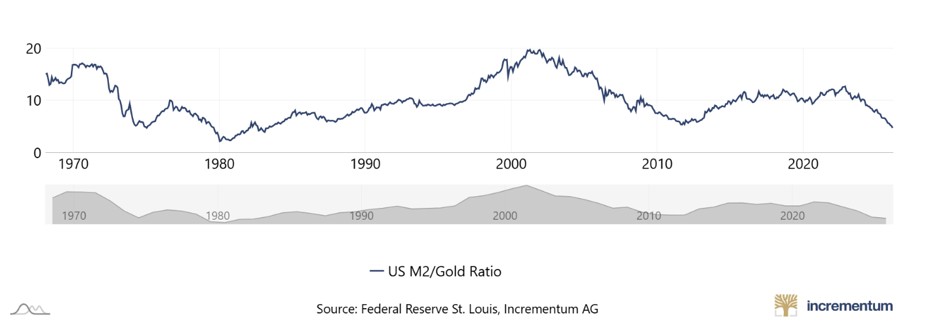

第3の尺度:マネーサプライと比較した金

公式のCPIが抽象的すぎると感じるなら、より直感的な尺度がある。米国のマネーサプライ(M2)を金価格で割り、金1オンスがどれだけのマネーに相当するかを見るのだ。

M2/金:実際に追っているのはどちらか?

論理は単純だ。中央銀行がバランスシートを拡大し続ける一方で、金の総在庫が毎年わずかずつしか増えないのであれば、長期的には金価格は大まかにマネーサプライに追随するはずだ。M2/金比率が高いほど金がマネープールに対して出遅れていることを意味し、比率が低いほど金が通貨増刷に追いついた、あるいは追い越したことを意味する。

出所:In Gold We Trust

1980年の金強気相場のピーク時、この比率は約2(金が極めて割高)だった。FRBが緩和に転じたものの金が依然として低迷していた2000年頃には、20近く(金が極めて割安)に達した。2022年時点でも13前後の高水準だったが、2026年初頭までには数十年来の低水準である約5まで低下した。これは、金がドルのマネープールに対して、大幅な割安から中間、あるいはやや割高なゾーンへと移行したことを意味する。

金価格は2倍になったものの、過去20年間の米連邦準備理事会(FRB)による驚異的なペースのバランスシート拡大と比較すれば、金は失地を回復したに過ぎない。金が暴騰しているというよりは、過剰に発行されたマネーにようやく追いつこうとしているのが実態だ。

さらに興味深いことに、2023年以降、米M2は2008年から2021年にかけてのような拡大を停止し、稀に見る減少に転じたが、金は力強く上昇を続けた。これは、今回の上昇局面が単に「通貨増刷が金を押し上げた」と要約できないことを示している。主な原動力は、新興国を中心とした中央銀行による公的金準備の着実な積み増し、高水準の債務と赤字の下での法定通貨の信認に対する長期的な懸念、および地政学や金融システムの不確実性が高まった際の上乗せリスク・プレミアムへとシフトしている。

中央銀行:静観から真の信奉者へ

今回の金相場の上昇において、最大の勢力は個人投資家ではなく、世界の中央銀行である。

2022年の外貨準備凍結の一件以来、金は単なる資産から、多くの国々にとって国家の安全保障を支える唯一かつ究極のバックストップ(安全網)へと変化した。新興国の中央銀行が数十ヶ月連続で買い続けるとき、彼らが重視するのはバリュエーションではなく主権である。ドルへの信認に亀裂がある限り、彼らにとって金が「高すぎる」ということはなく、あるのは「十分か否か」だけなのだ。

第4の尺度:現実世界の資産と比較した金

時には市場のノイズから離れ、現実の生活に目を向けることで、本質がより明確になる。

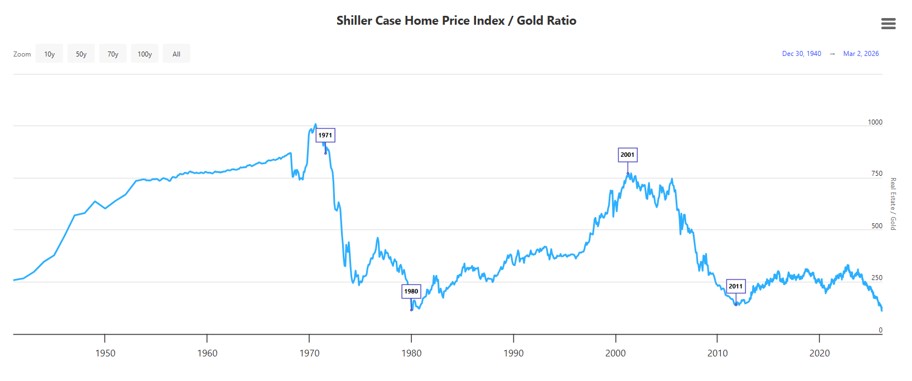

住宅:金換算で割安な不動産市場

不動産を金で測定すると、過去20年間で世界は高くなったのではなく、むしろ安くなったことがわかる。

出所:LongtermTrends

歴史的に見ると、住宅価格/金比率が100〜150オンスの範囲に低下すると、金強気相場の中盤から終盤にあたることが多い(1980年や2011年など)。逆に、600〜800オンスまで急騰したときは、住宅バブルと金が無視されていた時期に相当する(2001〜2006年など)。

2000年以降、住宅価格/金比率は高水準から着実に低下しており、現在の100〜150オンスという帯域は、過去2回の長期的な金強気相場のピーク時に見られた下限に非常に近い。2002年には、米国の住宅価格の中央値は約700オンスの金に相当したが、金が5,000ドルを超えた2026年までには、その数字は約100オンスまで減少した。これは、米国の住宅資産が20年間で金換算にして約80%縮小したことを意味する。

もちろん、ドル建てで見れば住宅は安くはなく、多くの都市で価格所得比率は依然として高い。しかし、もし自分の通貨が金であれば、話は逆転する。住宅価格が高騰しすぎたのではなく、金の購買力がそれ以上に上昇したのだ。

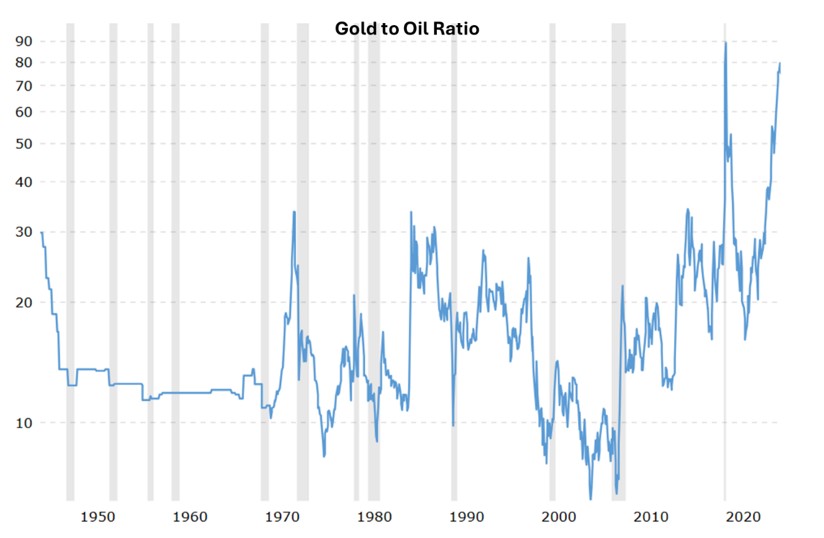

原油:金1オンスで買える燃料の量

エネルギーについて言えば、金/原油比率は本質的に、金1オンスで何バレルの原油が買えるかを示している。これはコモディティ内での相対的な価格のアンカーであると同時に、地政学的リスクやマクロ的なリスク・センチメントのバロメーターでもある。19世紀後半から今日まで、その長期平均は約15〜20だったが、現在は約75と平均の5倍近くに達している。これは、金が原油に対して極めて割高であり、エネルギーが極めて割安であるという稀有な構成になっていることを意味する。

出所:Macrotrends

これは危険なシグナルを点滅させている。金が不当に高いか、原油が過剰に叩き売られているかのどちらかだ。歴史的に見ると、金/原油比率が極端な高値まで急騰した後は、金の調整、原油の追随的な上昇、あるいはその両方が中間まで動くかのいずれかが起こり、いずれの場合も平均へと回帰してきた。

別の角度から見れば、依然として広く利用されているエネルギー源である原油が、金に対してこれほど低価格であることは、近年の再生可能エネルギーのナラティブ、ESG投資への傾倒、そして循環的な要因が重なり合った結果でもある。

バーガー指数:金のバーガー購買力

住宅や原油には関心がなくても、ハンバーガーならどうだろうか。金1オンスでビッグマックをいくつ買えるだろうか?

2000年頃、米国のビッグマックは約2.2〜2.3ドルで、金1オンスで100個以上買えた。2020年代半ばまでには、ビッグマックは約5.5〜6ドルとなり、金1オンスで約800〜900個のビッグマックを買えるようになっている。

バーガー換算で見ると、過去20年間における金の現実世界での購買力の伸びは驚異的だ:同じ1オンスの金で、今や一桁多い数の標準化されたファストフードが買えるようになる一方、バーガー価格の上昇は、主に原材料、労働力、そして全般的なインフレに追随しているに過ぎない。

これは、金が金融界で大幅に上昇しただけでなく、日常生活においても真に価値が高まったことを示している。

第5の尺度:全資産スペクトラムの中に金を戻す

これまでの尺度は、対米国株、対金自身、対マネー、および対住宅・原油・バーガーという断片的な答えを示してきた。最後に、金を全資産の世界というパノラマ的な視点に戻し、改めて「割高か」を問い直す。

資産の次元 | 中核指標 | 現状 | 要点 |

対米国株 | S&P 500 /金 ≈ 1.3 | 過去10年間の低水準圏に近い | 両者とも高水準だが、この相対的な競争において、金は明らかに米国株を上回っている |

対金自身 | インフレ調整後金価格 | 史上最高値、1980年以降の実質平均の約3倍 | 歴史的な高水準に位置しており、安全余裕(マージン・オブ・セーフティ)は明らかに低下している |

通貨との比較 | M2 / 金 ≈ 5 | 1980年以降の相対的な低位圏に近い | ドルのマネープールと比較すると、金は過剰な通貨発行による恩恵を多く吸収してきた |

不動産との比較 | 住宅価格 / 金 ≈ 100–150 | 数十年ぶりの低水準に近い | 金建てで見ると、米国の住宅資産は大幅に減価しており、不動産は金に対して相対的に割安である |

エネルギーとの比較 | 金・原油比率 ≈ 75 | 長期平均(約15–20)を大きく上回り、約4–5倍に達している | 金は原油に対して極めて割高であり、この稀な組み合わせにおいてエネルギーは極めて割安である |

この表は厳しい現実を浮き彫りにしている。我々は、ほぼすべての資産が割高な時代に生きているのだ。高水準にあるのは金だけではない。米国株もバリュエーションのピラミッドの頂点にあり、S&P 500のシラーPERは40前後と歴史的な中央値(10台)を大きく上回っている。バフェット指数も200%を超え、いわゆる適正範囲をはるかに逸脱している。平均値からの乖離で見れば、米国株は「遠くへ走りすぎた子供」のように見える。

さらに、3つの視点から分析することができる。第一に、各資産と過去の自己との比較だ。金と米国株はともに長期平均を大きく上回っており、どちらを購入するにせよ、現在の安全余裕は10年や20年前よりもはるかに薄くなっている。

第二に、資産間の相対的なランキングだ。近年、住宅や原油、その他の実物資産バスケットに対する金の価格上昇は特に顕著である一方、不動産やエネルギーといった有形資産は、これらの比率において歴史的に割安な水準にある。

第三に、日常的な購買力だ。食料、住居、エネルギーで測定すると、20年以上のサイクルにおいて金で購入できる実生活の質は概して向上している。一方で、同額の現金預金や割高な長期債券の多くは、インフレ調整後の購買力が静かに侵食されている。これが、金が現金や債券に対して長期的な超過収益をもたらしてきた根本的な理由の一つである。

自己の平均からの乖離のみに注目すれば、金は明らかにバブル的な特徴を持つ資産のプロファイルに合致する。しかし、視点を広げて、金融市場全体の米国株や高バリュエーションの債券を含めると、金は「相対的に堅固で、最初に崩壊しにくいバブル」のように見える。一方で、不動産や原油との水平比較は、真に低水準に抑えられているのが実世界の物理的資産であることを示している。

結論:金価格を前にした投資家

グローバル化が今後も円滑に進み、法定通貨制度が常にその威信を保ち続けると信じるのであれば、5,000ドルの金は、狂気じみた集団的誤謬に見えるだろう。

しかし、かつての安全の源泉が揺らいでいると感じるなら――返済困難なほどの巨額の債務、絶対的に安全とは言えなくなった外貨準備、繰り返されるインフレなど――この金価格の急騰は、ランダムなスパイクではなく、それらのリスクを帳簿に書き込もうとする真摯な試みのように見える。

ここから先、保有し続けるか、上昇局面で売却するか、あるいはこの市場から完全に距離を置くか、すべては一つの問いに帰結する。あなたが真に信じているのは、どのような未来の世界秩序か、ということだ。

金の価格は、その核心において、未来に対する人類の「不信任投票」である。

それは、法定通貨がもはや原型を留めないほど縮小してしまったことを我々に知らしめ続けている。このような時代に真に恐れるべきは、一度に数十パーセントの過払いをしてしまうことではない。いつの日か振り返ったときに、手元の紙幣ではまともなものがほとんど買えず、自分自身のものと言える実物資産をほとんど所有していないことに気づくことなのだ。

免責事項:本記事は教育目的のみで提供されており、投資助言を構成するものではありません。金および関連するデリバティブには価格変動リスクが伴います。関連するリスクを十分に理解した上で、ご自身のリスク許容度を評価し、独立した投資判断を行ってください。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。