金価格の急落:過度な懸念は不要

AIポッドキャスト

1月末の金価格は、急騰後の利益確定売り、FRBのタカ派的シグナル、流動性確保のための売却により乱高下した。しかし、これはテクニカルな反落であり、2026年に向けた上昇トレンドに変化はない。2025年は地政学的リスクと不確実性から、金投資需要が過去最高を記録し、ETFや現物投資、中央銀行の購入が顕著だった。国際準備資産における金のシェアはユーロを抜き、第2位となった。2026年も債券市場の不確実性、FRBの利下げ期待、米ドル安、地政学的リスクが金価格を支え、宝飾品需要の回復も期待され、総需要は堅調に推移する見通しである。

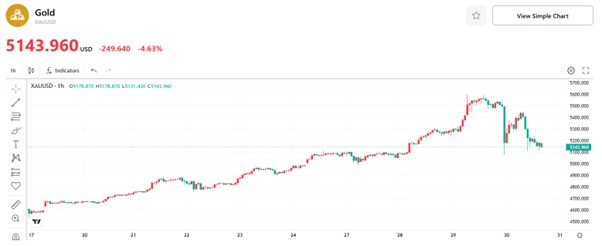

1月29日から30日にかけて、金市場は極めてボラティリティの高い、乱高下の展開となった。金価格は当初急騰し、1オンス当たり5,600ドルの過去最高値に迫ったが、大幅な上昇の後、立て続けに急速に反落した。現時点では、金スポット価格は1オンス当たり5,143.96ドルで推移している。

金価格の大幅な反落は、複数の核心的要因が複合的に作用したことによるものである。第一に、1月1日から29日までの累積上昇率が24.1%に達するなど、前期の金価格の上昇が過度に急速であったため、高値圏でのロングポジションの利益確定売りを誘発した。第二に、米連邦準備理事会(FRB)が1月の金融政策決定会議で政策金利を据え置いたことで、タカ派的な政策シグナルが発せられ、金価格に下押し圧力がかかった。第三に、米国株式市場の急落を受けて投資家が流動性確保のために金を売却したことが、最終的に市場のパニック的な売りを招いた。

しかしながら、最近の金価格の下落に対して、投資家は過度に警戒する必要はないと考える。今回の修正は本質的には市場のテクニカルな反落であり、2026年に向けた金市場の基調的な上昇トレンドに根本的な変化はない。この上昇軌道は、需要側の観点から解釈することができる。

図:金価格(米ドル/オンス、1時間足チャート)

出所:TradingKey

2025年を振り返ると、地政学的リスクが拡大し続け、世界経済は高い不確実性の中で推移し、主要経済国間の政策摩擦が一段と強まった。これら複数の要因に後押しされ、資金が金市場に大規模に流入し、安全資産としての金の価値と分散投資の対象としての重要性が浮き彫りとなった。2026年1月29日、ワールド・ゴールド・カウンシル(WGC)が発表した「2025年世界金需要動向レポート」によると、2025年の世界の総金需要は5,002トンと過去最高を記録した。主な内訳では、世界の金投資需要が2,175トンに急増し、初めて2,000トンの大台を突破して歴史的な高水準に達した。また、世界の金ETFへの年間純流入額は801トンに達し、史上2番目の増加幅を記録した。

同時に、現物金投資の需要も堅調なパフォーマンスを見せた。2025年の金地金および金貨の世界需要は1,374トンに達し、金額ベースでは約1,540億ドルと12年ぶりの高水準となった。特筆すべきは、世界の中央銀行による継続的な金購入が金需要の主要な柱として浮上したことである。2025年、世界の中央銀行と政府機関は合計で863トンの金を外貨準備に加えた。この規模は長期平均を大幅に上回っており、世界の金需要を牽引する核心的な原動力の一つとなっている。

長期的なスパンで見ると、国際準備資産システムの多極化への進展は、2022年以降、金を核心的な推進要因としている。ロシア・ウクライナ紛争の勃発後、米国と西側諸国がロシアに対して協調的な金融制裁を発動したことで、伝統的な外貨準備資産は深刻な安全保障上の課題に直面した。この外部ショックは、国際準備資産システムの多極化を直接的に加速させた。2025年第3四半期末までに、準備資産に占める金のシェアは2021年末と比較して11.9ポイント急上昇した。この上昇幅は、同期間における米ドルの準備資産シェアの低下幅(8.9ポイント)を大きく上回っている。一方、他の5つの主要準備通貨のシェアはいずれも程度の差こそあれ低下した。特筆すべきは、2023年第4四半期以降、世界の金準備の規模がユーロを抜き、米ドルに次ぐ世界第2位の国際準備資産となったことである。2025年第3四半期末時点における、米ドル、金、ユーロの3大準備資産のシェアは、それぞれ42.3%、25.7%、15.1%であった。

今後の展望として、2026年の金市場における長期的な上昇トレンドを支えるファンダメンタルズの論理に揺るぎはない。今年の債券市場の不確実性、FRBの利下げに対する市場の期待、そして米ドルの軟調な推移が、あらゆる金投資セグメントにおいて継続的な強さを維持する核心的な原動力となるだろう。一方、地政学的要因が2026年の金投資を形成する重要な変数となり、市場のリスクプレミアムを幅広く押し上げることになる。世界情勢の断片化が進む中、リスクプレミアムには実質的に低下の余地はない。フルサイクルのリスクヘッジ手段として、金は固定利付資産に対して明確な配分上の優位性を誇っており、2026年以降も世界の投資家からの配分需要を惹きつけ続ける見通しである。加えて、2025年の世界の宝飾品需要はやや低調なパフォーマンスに終わったものの、世界経済の回復、特に中国経済の回復が勢いを増すにつれ、2026年の世界の宝飾品消費規模は安定的な軌道を維持すると予想される。全体として、金ETFへの配分、世界の中央銀行による金購入、民間部門による現物投資、宝飾品消費といった複数の需要要因の共鳴に支えられ、2026年の世界の総金需要は引き続き堅調に推移し、金価格の広範なトレンドは下がりがたく上がりやすい展開となる可能性が極めて高い。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。