TradingKey 今週のウォール街:FRBは据え置き、センチメントが変化する中でウォルシュ氏の指名が市場を揺るがす

前週の市場回顧と分析

マクロ経済の景況感:米国経済は持続的な強さを示しており、2025年第3四半期の成長率は、3.5%増となった個人消費が主導し、年率換算で4.4%となった。米連邦準備理事会(FRB)は、2025年後半の3回連続の利下げを受け、2026年1月28日の会合でフェデラルファンド(FF)金利の誘導目標レンジを3.50~3.75%に据え置いた。この決定は、インフレ率が3%でピークに達しここ数ヶ月は低下傾向にあるものの、堅調な経済活動とFRBの二つの責務に対するリスクバランスの改善を反映したものである。12月のコアCPIは前年同月比2.6%を記録した。労働市場は、雇用増は低い水準に留まっているものの失業率は安定しており、沈静化の兆しを見せている。米ドルは他の主要通貨、特に日本円に対して下落した。金価格は1月26日(月)に初めて一時1オンス5,100ドルを突破したが、金曜日には反落した。

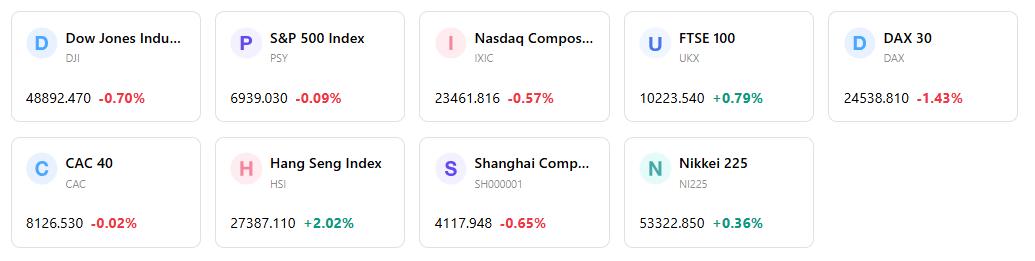

市場パフォーマンスの概要:米国株式市場は、ボラティリティの上昇で引けたものの、強弱まちまちながら概ねプラスの1週間となった。1月26日(月)、S&P500は0.5%上昇し、27日(火)には過去最高値を更新、7,000の大台に迫った。月曜日にはダウ工業株30種平均が0.6%、Nasdaq総合指数が0.4%上昇し、Nasdaqは火曜日に約3カ月ぶりの高値を付けた。しかし、1月31日(金)までに米主要指数は反落し、ダウ平均は0.85%、S&P500は0.52%、Nasdaq総合指数は0.66%それぞれ下落した。この下落はセクターローテーションが顕著で、素材、通信サービス、テクノロジー株がS&P500の重荷となった。特に、FRBのタカ派的な姿勢が意識され、成長に敏感なハイテク株に影響を及ぼした。

主要トピックの分析:重要なイベントは、1月28日の連邦公開市場委員会(FOMC)による政策金利据え置きの決定であった。企業決算シーズンも続いており、ベーカー・ヒューズ、ボーイング、ゼネラル・モーターズが予想を上回る第4四半期利益を発表した。対照的に、1月27日のヘルスケアセクターは大幅下落となった。トランプ政権によるメディケア保険会社への支払いレートの緩やかな引き上げ案を受け、ユナイテッドヘルス、ヒューマナ、CVSなどの銘柄が急落したためである。1月30日の次期FRB議長へのケビン・ウォーシュ氏の指名に関するニュースは不透明感をもたらし、市場の調整の一因となった。1月の消費者信頼感指数は予想外に悪化し、2014年以来の低水準となったが、市場への直接的な影響は限定的であった。

資金流出入とセンチメント:株式ファンドの資金流出入は、強弱入り混じる結果となった。1月21日までの1週間の株式ファンドへの流入額(推計)は15.8億ドルで、前週の313.1億ドルから大幅に減少した。国内株式ファンドからは78.8億ドルが流出した一方、世界株式ファンドには94.6億ドルが流入した。同期間、債券ファンドには推計184.3億ドルの資金が流入した。週後半にかけて、FRB指導部の不透明感や強弱まちまちの企業決算を背景に市場心理は慎重に傾き、「リスクオフ」の環境を醸成した。

総合評価:今週の市場は、テクノロジーセクターを中心とした良好な企業決算を背景に序盤こそ堅調であったが、終盤はボラティリティが高まり慎重なムードで終えた。この変化は、セクター特有の逆風に加え、FRBの政策や指導部交代の可能性を巡る懸念に大きく起因している。経済のファンダメンタルズは概ね良好に推移しているが、投資家心理は政策や決算サプライズに対して敏感になっている。

来週の主要な市場動因と投資見通し

今後の予定:来週は、複数の主要経済指標の発表が予定されている。2月2日(月)には、2025年12月分の求人・労働異動調査(JOLTS)、2025年第4四半期の住宅空き家率・持ち家率、および2026年1月の自動車販売台数が発表される。2月3日(火)には、2026年1月のISM非製造業景況指数と1月30日時点の原油在庫の発表が予定されている。2月5日(木)には、主要指標である2026年1月の雇用統計が発表される。さらに、多くの企業の決算発表に加え、1月の米小売売上高も公表される見通しだ。

市場の見通し:最近の政策や指導部の動向を踏まえ、市場は米連邦準備理事会(FRB)の今後の金利経路に関するシグナルを引き続き注視すると予想される。今後発表されるインフレ率や労働市場のデータに焦点が当てられ続け、これらが利下げ期待に大きな影響を与えるだろう。

戦略および資産配分の推奨:JPモルガン・グローバル・リサーチは、2026年の世界株式市場に対して強気な見通しを維持している。好調な企業収益、金利低下、およびAIによる継続的な影響を背景に、2桁の成長を予測している。投資家は、市場を牽引する銘柄が広がりを見せている状況の持続性を評価し、より均衡の取れた経済サイクルに備えたポジションを検討すべきである。2026年も財政刺激策や減税が米国の個人消費と企業支出を支え続けると見込まれる。

リスク警告:高まる地政学的緊張は、依然として重大なグローバル・リスクである。テクノロジー企業がAI投資の収益化に苦戦した場合、「AIバブル」が崩壊する可能性があり、これはハイテク株にとって大きな脅威となり、米国を景気後退(リセッション)に導く恐れもある。AIによる供給のボトルネックや、「関税還付」のような拡張的財政政策に起因するインフレ再燃のリスクは、注視が必要だ。財政、貿易、移民分野における根強い政策の不透明感に加え、国債利回りの高止まりは、経済成長に対する下押しリスクとなっている。

マーケット・ウィークリー

5日間の指数パフォーマンス

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。