TradingKeyの今週のウォール街:経済の底堅さがセクターローテーションを誘発

前週の市場振り返りと分析

マクロ経済情勢:2026年1月12日から18日の週は、主要なインフレ指標や小売売上高のデータが発表され、米国のマクロ経済情勢に関する新たな洞察が得られた。1月13日(火)に発表された12月の消費者物価指数(CPI)は、総合指数が前月比0.3%上昇、コア指数が0.2%上昇し、年率換算のインフレ率は2.7%となった。1月14日(水)には11月の卸売物価指数(PPI)が公表され、コアPPIは予想の0.2%上昇に対し横ばいとなった一方、総合PPIは予想通り0.2%の上昇となった。特筆すべき点として、2025年末の政府機関閉鎖の影響とみられ、12月のPPIデータは発表されなかった。1月14日(水)発表の11月の小売売上高も予想を上回り、総合で0.6%、コアで0.5%の増加となった。労働市場は堅調さを示し、1月15日までの週の失業保険申請件数は19万8000件と、予想の21万5000件を下回った。米連邦準備理事会(FRB)当局者の発言では、1月12日にニューヨーク連銀のジョン・ウィリアムズ総裁が、金融政策は適切な位置にあるとし、インフレは2026年上半期にピークに達した後に低下し、GDP成長率は潜在成長率を上回るとの見通しを示した。地政学的要因も引き続き影響し、イランでの抗議活動激化を受けて原油価格が上昇した。

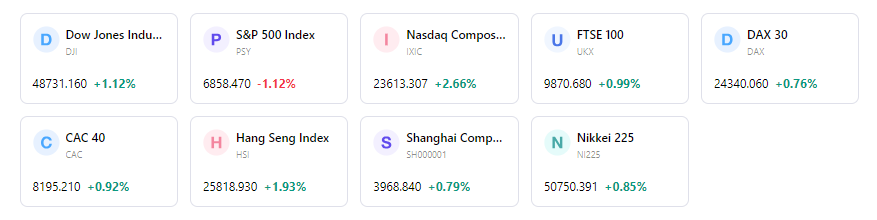

市場パフォーマンス概況:今週の米国株式市場はまちまちな展開となった。ダウ工業株30種平均は、月曜日に高値4万9587ドル、水曜日に安値4万8879ドルを付けた後、前週末比87ドル高の4万9359ドルで取引を終えた。S&P500種株価指数はほぼ横ばいで、0.14%(9.95ポイント)下落の6940ポイントで引けた。週間の高値は月曜日の6985ポイント、安値は水曜日の6890ポイントだった。Nasdaq総合指数は2万5529ポイントで終え、月曜日の寄り付きから145ポイント下落した。高値2万5809ポイント、安値2万5280ポイントの間で変動した。セクター別の動向では物色の循環が見られ、投資家がハイテク株から景気敏感株へ資金をシフトさせたほか、防衛関連株が買われた。S&P500の11セクター中9セクターがプラス圏で引け、公益事業セレクト・セクターSPDRが1.2%上昇、素材セレクト・セクターSPDRが1.6%上昇した。

主要イベント分析:今週、2025年第4四半期の決算発表シーズンが正式に開幕した。13日(火)のJPモルガン・チェースを皮切りに、14日(水)にはバンク・オブ・アメリカ、ウェルズ・ファーゴ、シティグループ、15日(木)にはブラックロック、ゴールドマン・サックス、モルガン・スタンレーといった主要金融機関が決算を発表した。これらの報告は、企業の業績や見通しを把握する材料として注視された。また、複数の連邦準備理事会(FRB)高官による公衆の場での発言が予定されており、金融政策に関する市場の議論を深める要因となった。

資金フローおよびセンチメント:資金フローは慎重な姿勢を示唆しており、2026年1月7日までの8日間で、長期投資信託およびETF(上場投資信託)からの流出推計額は合計71億6000万ドルに達した。国内株式ファンドだけでも320億2000万ドルの流出超となった。対照的に、債券ファンドには249億6000万ドルの資金流入が見られた。デジタル資産投資商品からは4億5400万ドルが流出し、特に米国市場では、3月のFRB利下げ期待の減退を背景に5億6900万ドルの流出を記録した。CBOEボラティリティ指数(VIX)は変動し、1月12日の15.12で始まり、14日に一時16.75まで上昇した後、16日には15.86で引けた。1月の利下げに対する市場の期待は、週を通じて大幅に低下した。

総合評価:市場は強弱感が対立する局面となり、S&P500やNasdaqは方向感の乏しい展開が続いた。経済データはインフレや労働市場に関して強弱入り混じるシグナルを発し、FRBの利下げ期待の修正を促した。大手銀行を中心とする2025年第4四半期決算の開始により、企業の現状が一部明らかになったほか、ハイテク株から景気敏感株やディフェンシブ銘柄への顕著なセクター・ローテーションが見られた。

来週の主要な市場変動要因と投資見通し

今後の予定:1月20日から24日の週は、月曜日がマーチン・ルーサー・キング・ジュニア・デーの祝日のため米国市場が休場となる。主な経済指標としては、月曜日に中国の第4四半期GDP、鉱工業生産、小売売上高が発表される。火曜日には中国人民銀行の政策金利発表、英国の労働市場データ、ジョンソン・エンド・ジョンソンなどの米主要企業の決算発表が予定されている。水曜日には英国の消費者物価指数(CPI)が発表される。木曜日にはオーストラリアの労働市場報告、主要国のPMI速報値、米国の第3四半期GDP、そして極めて重要な米個人消費支出(PCE)価格指数が控えている。金曜日は、日銀の金融政策決定会合、英国の小売売上高、米国のPMI速報値で週を締めくくる。

市場動向の見通し:地政学リスクとエネルギー市場のボラティリティは、2026年序盤の市場動向を引き続き左右すると予想される。インフレには沈静化の兆しが見られるものの、成長の勢いはセクター間でばらつきがある。特にハイテク企業や金融機関の決算説明会でのフォワードガイダンスは、需要動向、コスト圧力、投資計画を把握する上で極めて重要となる。米連邦準備理事会(FRB)当局者の発言は、将来の金融政策の行方に対する期待に影響を与えるため、引き続き焦点となるだろう。

戦略および資産配分の推奨事項:質の高い株式と選別的な債券へのバランスの取れた配分を推奨する。大型株は主軸(アンカー)としての役割が期待される一方、中小型株については、よりバランスの取れた中立的なスタンスを維持し、選別的な積み増しの機会を模索すべきである。株式内では、現在は一般消費財よりも資本財セクターを選好している。投資家は中小型株への段階的な投資を検討すべきである。

リスク警告:主なリスクには、中央銀行による継続的な政策の不透明感、経済成長のばらつき、そしてエネルギー価格や金融状況に影響を及ぼし得る継続的な地政学的圧力が含まれる。割高なバリュエーション、足元の相場上昇の裾野の狭さ、収益の偏り、通商リスクにも注意が必要である。外部圧力によるFRB(米連邦準備理事会)の独立性に関する懸念も引き続きリスク要因となっている。

マーケット・ウィークリー

5日間の指数パフォーマンス

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。