米政府機関閉鎖の確率が急落――ウォール街は「9月効果」をついに打ち破れるか?

TradingKey(トレーディングキー)― 政府機関の一部閉鎖を回避するための最終的な取り組みとして、ドナルド・トランプ大統領は9月29日、連邦政府の資金枯渇まで数時間というタイミングで議会指導者と会談を行った。この動きを受け、予測市場における閉鎖発生確率が急激に低下し、米国株式市場が伝統的な「9月効果(September Effect)」をついに打ち破るのではないかという投資家の楽観ムードが再燃している。

政府閉鎖の期限は10月1日とされており、今回の会談は交渉最終局面におけるトランプ氏の議会指導者との初の直接協議だった。それまで「閉鎖させてみろ」といった軽視発言や交渉キャンセルを繰り返していたトランプ氏が、突如として協議に乗り出したことは、閉鎖回避への強い緊急性を示している。

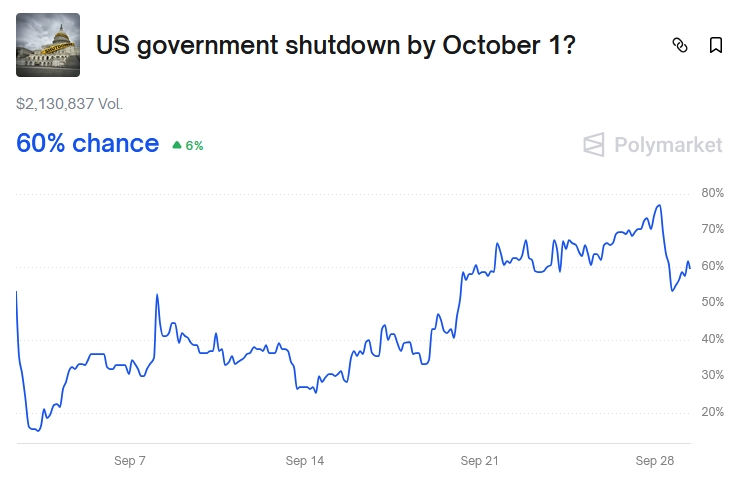

その結果、主要予測市場プラットフォームであるポリマーケット(Polymarket)では、米政府機関閉鎖の確率がピーク時の77%から約60%まで低下した。

米政府機関閉鎖発生確率、出典:Polymarket

TradingKeyが以前指摘した通り、投資家は、9月の非農業部門雇用者数(10月3日発表予定)やCPI(10月15日発表予定)といった重要な経済指標が、閉鎖により遅延するかどうかを注視している。

しかし、ADP雇用報告書や新規失業保険申請件数といった代替指標が労働市場の弱さを示唆しており、エコノミストも9月の非農業部門雇用者数が5万人前後(最近のトレンドと一致)になると予想していることから、市場は「ニュースがない=良いニュース」という局面に入る可能性がある。この状況下では、統計発表の沈黙でさえも強気(ブル)のモメンタムを支える要因となり得る。

政治的な綱渡りが9月最終日まで危機を先送りしたことで、ウォール街が「9月効果」を打ち破る最後のチャンスと重なっている。

歴史的に見て、9月はS&P500指数にとって最もパフォーマンスが悪い月であり、過去数十年の平均で1%以上の下落となっている。しかし2025年はこれまでのところ、同指数が今月3%上昇し、過去最高値圏で推移している。

ウェルズ・ファーゴの上級市場ストラテジスト、ギャリー・シュロスバーグ氏は、10月1日の閉鎖が実現すれば、9月の雇用統計およびCPIの発表が遅れ、市場の予想形成を混乱させる可能性があると警告していた。

彼はさらに、今回の場合、議会が歳出法案12本のうちいずれも可決できていないため、より多くの機関が資金ギャップに直面しており、2018~2019年の部分閉鎖よりも影響が広範囲に及ぶ可能性があると指摘した。

チャールズ・シュワブの上級投資ストラテジスト、ケビン・ゴードン氏は次のように述べた。「今回の閉鎖は極めて不運なタイミングになり得る。なぜなら、金曜日には雇用統計が発表されるはずだからだ。そのデータにアクセスできなければ、大きな問題になるだろう。」

ただしゴードン氏は、データがいつ発表されようとも、それは雇用の継続的な弱さ——特に今年初めに連邦職員向けに行われた早期退職(バイアウト)の影響——を反映する可能性が高いと付け加えた。

この見解は、エコノミスト全体のコンセンサスとも一致している。最近の雇用統計が弱含み、過去の雇用データも大幅に下方修正されたことを受け、労働市場の減速はもはや広く認識されており、FRBが年内にさらに25ベーシス・ポイントの利下げを2回行うという見通しを裏付けている。

OpenAI、オラクル、NVIDIAが形成する「AIクローズドループ」の持続可能性に対する懸念が高まる中でも、市場全体のセンチメントは依然として堅調だ。一部の投資家は、他のセクターでバリュエーションが過熱する中、エネルギーなど相対的にパフォーマンスが劣るセクターへと資金をシフトし、バリュー(割安感)を求める動きを見せている。

先週、JPモルガンは、堅調な企業業績と金融政策の支援を理由に、2025年末のS&P500指数目標を7,000へと引き上げた。季節要因による短期的な調整や、修正なしの長期上昇、個人投資家の過熱、FRB利下げ後の利確売りなどのリスクはあるものの、JPモルガンは中期~長期的な市場見通しに対して強い自信を維持している。

本記事の内容は、人工知能(AI)によって翻訳されたものであり、正確性を期しておりますが、技術的制約や言語理解の限界により、翻訳内容の完全な正確性、網羅性、または専門性を保証するものではありません。情報の引用または利用にあたっては、必ず原文および関連する専門的な判断を併せてご確認ください。なお、本記事の内容を利用することにより生じた損失や誤解について、当社は一切の責任を負いかねますので、あらかじめご了承ください。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。