7月7日のAmphenol Corp (APH) 終値は4.88%下落:どのようなシグナルを示しているのか?

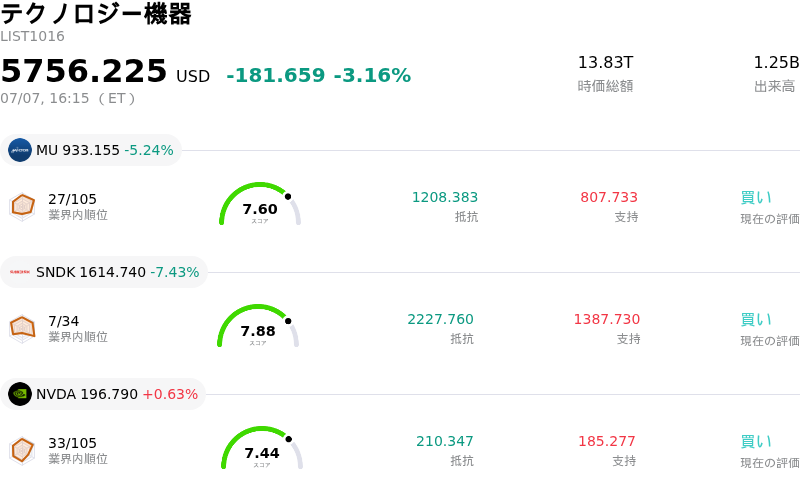

Amphenol Corp (APH) 終値は4.88%下落しました。テクノロジー機器セクターは3.16%下落しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 下落 5.24%、SanDisk Corporation (SNDK) 下落 7.43%、NVIDIA Corp (NVDA) 上昇 0.63%。

本日のAmphenol Corp(APH)の株価下落の要因は何ですか?

アンフェノール(Amphenol Corporation)の株価は、バリュエーション(投資価値評価)懸念の累積、顕著な機関投資家による売り、そして市場全体の警戒感が重なり、本日の取引セッションで大幅な下落と目立つ日中ボラティリティ(価格変動)を記録した。同社は、現在進行中の人工知能(AI)インフラ急拡大を支える重要なインターコネクト(相互接続)ソリューションを提供するという強力なファンダメンタルズ上の役割を担っているものの、株価の最近の急激な上昇により、多くの市場参加者がますます割高と見なす水準までバリュエーションが押し上げられていた。

本日の下落圧力の主な要因は、アンフェノールの高水準なプレミアムに対する不安の強まりである。本日の売りを控えた段階で、同株は過去5年間の自社中央値およびエレクトロニクス業界全体の平均を大幅に上回る実績株価収益率(PER)で取引されていた。これにより、複数の定量モデルから割高なバリュエーション評価を受け、現在の株価は新規買い手にとって安全マージンが事実上皆無であるとの警告を促すこととなった。市場は次世代データセンターに対する極めて高い成長期待をすでに織り込んでいたため、より広範なマクロ警戒感へのシフトが生じると、マルチプル(投資倍率)の高いテクノロジー関連銘柄での迅速な利益確定売りが誘発されやすくなる。

このバリュエーションへの不安は、最近の機関投資家のポートフォリオ調整やインサイダーの動向によって裏付けられている。米証券取引委員会(SEC)の開示情報によると、スウェドバンク(Swedbank AB)を含む著名な機関投資家が第1四半期中にアンフェノール株の保有高を大幅に削減し、数十万株を売却したことが明らかになった。さらに、過去数ヶ月にわたる大規模なインサイダー売りは、企業の経営陣が現在の水準で株価が十分に評価されていると見ている可能性を市場に示唆し、これが歴史的に個人投資家や機関投資家の意欲を減退させる要因となってきた。

さらに、本日のボラティリティは、テクニカル要因やプログラム取引によって増幅された可能性が高い。株価の下落に伴い短期的なストップロス(損切り)注文がトリガーされ、日中の下落が加速した。投資家はまた、アンフェノールによる最近の積極的な買収に伴う、短期的な統合コストやマージン希薄化の可能性にも直面しており、これが一時的に最終利益を圧迫する可能性がある。このようなテクニカル的な利益確定売り、顕著な機関投資家の資金引き揚げ、そして高マルチプルに対する脆弱性の組み合わせが、最終的にはアンフェノールの堅調な長期需要の見通しを覆い隠し、本日の急落につながった。

Amphenol Corp(APH)のテクニカル分析

技術的に見ると、Amphenol Corp (APH)はMACD(12,26,9)の数値が0.116で、買いのシグナルを示しています。RSIは59.008で中立の状態、Williams%Rは49.388で中立の状態を示しています。ご注意ください。

Amphenol Corp(APH)のメディア報道

メディア報道に関して、Amphenol Corp (APH)はメディア注目度スコア27を示しており、メディア注目度は低いレベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Amphenol Corp(APH)のファンダメンタル分析

Amphenol Corp (APH)はテクノロジー機器業界に属しています。最新の年間売上高は$23.09Bで、業界内で3位です。純利益は$4.27Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$182.24、最高は$215.00、最低は$135.00です。

Amphenol Corp(APH)に関する詳細

企業固有のリスク:

- 深刻な割高感(バリュエーション・プレミアム):Amphenolの実績PERは45.3倍から47.3倍と高水準にあり、過去5年間の平均(中央値)である34.0倍を約39%上回る水準で取引されています。アナリストの評価や割引キャッシュフロー(DCF)モデルは、同社株が過去の基準と比較して大幅に過大評価されていることを示しており、ハイテクセクター全体のデリスキング局面においては、日中の急激な下落に対して極めて脆弱な状態にあります。

- 買収に伴う負債負担の高まり:CommScopeのコネクティビティ・アンド・ケーブル・ソリューションズ(CCS)部門を105億ドルという巨額の現金で買収したことにより、Amphenolのバランスシートのレバレッジは大幅に上昇しました。これにより、総負債は約187億ドル(ネット債務は現金控除後で142億ドル)に達しており、統合プロセスや資本支出に関する継続的なリスクが生じ、短期的にはキャッシュフロー・マージンを圧迫する可能性があります。

- サプライチェーンの多様化:主要なハイパースケール・データセンターの運営企業は、コストを抑制するためにハードウェアのサプライチェーンの多様化を積極的に進めています。これは、Amphenolの高利益率な高速アクティブ光コネクタ製品に対し、激しい価格競争の圧力や市場シェア低下のリスクをもたらす恐れがあります。

- 継続的なインサイダー売却:同社株の現在のプレミアム価格に対する慎重な見方を反映し、同社のインサイダーは過去3か月間に約1,870万ドル相当の株式を売却しました。同期間におけるインサイダーによる買い入れは全く記録されておらず、短期的な株価上昇に対する自信の欠如を示唆しています。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。