7月1日のMicrosoft Corp (MSFT) 値動きは3.24%上昇:投資家が知っておくべき情報

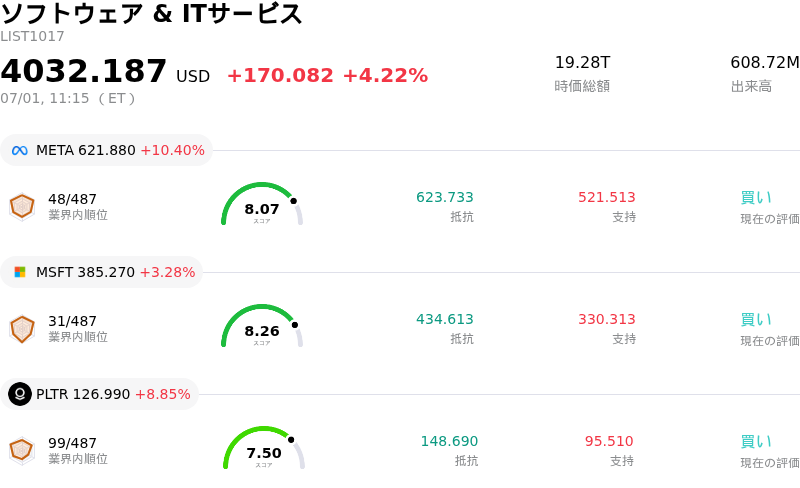

Microsoft Corp (MSFT) 値動きは3.24%上昇しました。ソフトウェア & ITサービスセクターは4.22%上昇しています。この企業は業界平均を下回りました。セクター内の売買代金上位3銘柄:Meta Platforms Inc (META) 上昇 10.40%、Microsoft Corp (MSFT) 上昇 3.24%、Palantir Technologies Inc (PLTR) 上昇 8.85%。

本日のMicrosoft Corp(MSFT)の株価上昇の要因は何ですか?

本日のMicrosoftの株価上昇は、戦略的な事業転換に対する市場の好意的な反応と、大幅なバリュエーション低下局面を経た魅力的なエントリーポイントを反映している。投資家は、全世界の従業員の2.5%未満に影響を与える人員削減が間近に迫っているとの報道を好感している。主にXboxゲーム部門、営業部門、コンサルティング部門を対象とするこの措置は、コスト削減を目的とした年度末恒例の組織再編の一環である。企業構造を最適化することで、経営陣はコスト管理に対する規律ある取り組みを示しており、利益率に対する投資家の懸念を和らげるのに寄与している。

この効率重視の構造改革は、Microsoftが展開する巨額で複数年にわたる人工知能(AI)インフラストラクチャーのサイクルを背景に、極めて重要な意味を持つ。同社は、今年度の設備投資見通しが1,900億ドル規模にまで上昇するなかで圧力に直面しており、市場が高水準の資本集約度に適応するにつれて、数カ月に及ぶ売りを浴びてきた。しかし、本日のコスト削減策は、この老舗テック大手が短期的な収益性を完全に犠牲にすることなく、積極的なAIおよびクラウドコンピューティングの構築に資金を投じるため、社内リソースを能動的に再配分していることをウォール街に確信させるものである。

さらに、基盤となる事業ファンダメンタルズが極めて堅調を維持していることを投資家が認識するにつれ、市場センチメントは一段と強気に傾いている。Microsoftのクラウド部門は急速な拡大を維持しており、特化型AIサービスの売上ランレート(年換算売上高)はひそかに巨大な規模へと拡大している。歴史的な月間下落と、過去最高値からの大幅な下落を経て、同株の予想株価収益率(PER)は過去5年間の中央値を大幅に下回る水準まで低下した。このバリュエーションの低下は、機関投資家や個人投資家が現在の水準を非対称的な長期的買いの好機と捉える動きを強めていることから、活発な押し目買いの関心を引き付けている。

Microsoft Corp(MSFT)のテクニカル分析

技術的に見ると、Microsoft Corp (MSFT)はMACD(12,26,9)の数値が-4.147で、売りのシグナルを示しています。RSIは41.309で中立の状態、Williams%Rは57.342で売りの状態を示しています。ご注意ください。

Microsoft Corp(MSFT)のメディア報道

メディア報道に関して、Microsoft Corp (MSFT)はメディア注目度スコア77を示しており、メディア注目度は高いレベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Microsoft Corp(MSFT)のファンダメンタル分析

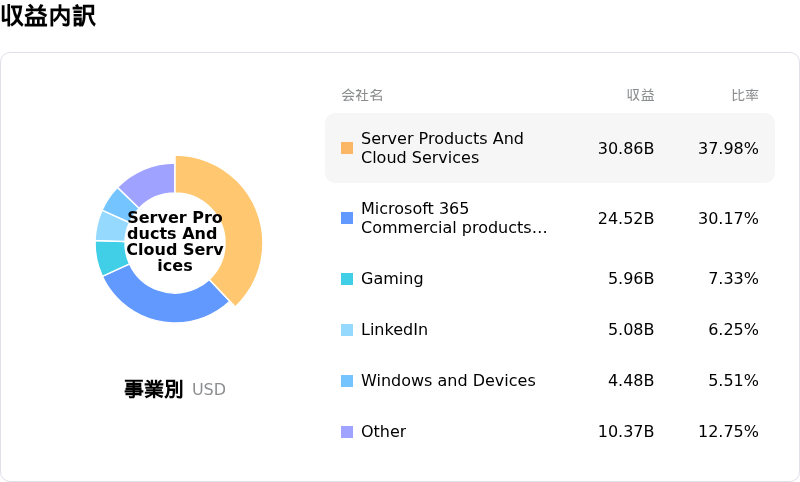

Microsoft Corp (MSFT)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$281.72Bで、業界内で3位です。純利益は$101.83Bで、業界内では3位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$565.61、最高は$870.00、最低は$400.00です。

Microsoft Corp(MSFT)に関する詳細

企業固有のリスク:

- 設備投資(CapEx)主導の粗利益率圧迫:ウォール街のアナリストらは、今後の予想売上高総利益率が高すぎるように見えると警告している。これは、AIおよびクラウドインフラの構築に向けたMicrosoftの巨額の設備投資(2026年度は1,900億ドル近くを計画)が、フリーキャッシュフローに深刻な影響を与え、収益性を圧迫しているためである。

- 差し迫る人員削減:報道によると、Microsoftは2026年7月初旬に数千人の人員削減(全従業員の最大2.5%に相当)を計画しており、営業、コンサルティング、およびXboxゲーム部門の職種を対象に、営業コストを抑制するための根強い圧力に直面していることを示している。

- AI価格設定を巡る規制当局の調査:イタリアの反トラスト当局は、Microsoftが提供するAI統合ツール「Copilot」に関連した「Microsoft 365」の値上げについて、消費者への周知が不十分であった一方で、より高額なサブスクリプションプランに自動的に移行させたとして、不公正な商取引慣行を巡る本格的な調査を開始した。

- 証券訴訟と製品への懐疑論:同社は、経営陣が独自AIアシスタント「Copilot」およびクラウドサービス「Azure」の真の実力や実績を過大に説明して投資家を誤導し、2026年6月に発生した歴史的な17%の株価急落を招いたとする証券詐欺訴訟に引き続き直面している。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。