メモリ大手SKハイニックスの米国上場が迫る: 知っておくべきいくつかの重要情報

AIポッドキャスト

SKハイニックスは2026年7月10日、NasdaqへADRを上場し米国市場へ本格参入する。世界HBM市場で約58%のシェアを握り、エヌビディアの主要サプライヤーとしてAI半導体需要の恩恵を享受。2026年第1四半期の営業利益率は72%に達し、同業を圧倒する。技術的障壁による先行者利益や割安なバリュエーションが投資の論拠だが、競合の追随やAI投資の減速、上場後のバリュエーション比較が潜在的なリスク要因となる。資金は龍仁のファブ増強など設備投資に充てられ、さらなる成長を目指す。

TradingKey - 2026年6月、韓国の半導体メモリ大手SKハイニックスはウォール街への進出を加速させている。世界のHBM(高帯域幅メモリ)市場で圧倒的なシェアを誇る同社は、ティッカーシンボル「SKHY」のもとで米国預託証券(ADR)を発行し、Nasdaqへの上場を計画している。これは、近年における外国企業による最大規模の米国上場の一つとなる見通しだ。

SKハイニックスとはどのような企業か。

SK Hynixは、1983年に設立された現代電子産業を前身とする。2001年に現代グループから分社化してハイニックス半導体に社名を変更し、2012年にSKグループに買収された後、SK Hynixに改称された。韓国の利川(イチョン)市に本社を置き、現在のCEOは郭魯正(クァク・ノジョン)氏が務める。中核事業は、DRAM、NAND型フラッシュメモリ、MCPなどのメモリ半導体である。

2002年、同社は債務危機により経営難に陥り、マイクロン・テクノロジー( MU)への売却を計画したものの、この取引は破談となった。世界的なメモリチップ価格の下落に引きずられ、2023年には約7兆7300億ウォンの営業損失を記録した。しかし、それから2年後、同社はAIメモリの世界的な主要サプライヤーとなっている。

サムスン電子の事業が家電、ロジックチップ、メモリチップと多岐にわたるのに対し、SK Hynixはメモリチップに特化しており、AI主導のHBM(高帯域幅メモリ)需要の拡大からより直接的に恩恵を受けることができている。

同社は、AI需要の爆発的な急増に先駆けてHBM技術を位置づけ、HBM2Eなどの製品で業界をリードする地位を確立した。現在は、エヌビディア( NVDA)やグーグル( GOOGL)などの顧客に対し、AIチップに必要なメモリ製品を提供している。エヌビディアとの提携関係は、部品調達から深い戦略的統合へと進化している。

米国上場スケジュールおよび計画

SKハイニックスの米国上場計画は、予想以上のペースで進んでいる。2026年3月、同社は米国証券取引委員会(SEC)に対し、ADR(米国預託証券)の新規公開(IPO)に向けた登録届出書を非公開で提出した。6月24日、SKハイニックスは最大45兆4500億ウォン(約294億ドル)相当の預託証券を発行する計画を発表した。バンク・オブ・アメリカ、シティ( C)、ゴールドマン・サックス( GS)およびJPモルガン( JPM)が、この売り出しの共同主幹事会社を務める。

同社の発表によると、預託証券は7月10日にNasdaqで取引が開始される予定。ADR1株あたりの価格は25万5500ウォン。最終的な調達額はブックビルディングプロセスの完了後に調整される可能性がある。SKハイニックスは、調達資金を龍仁(ヨンイン)半導体クラスターの第1期ウェーハファブ建設、清州(チョンジュ)P&T7先端パッケージング工場、およびEUV露光装置などの設備投資に充当すると説明している。

主要なマイルストーン | タイムライン | 詳細 |

非公開での申請 | 2026年3月 | SECにADR公募売出に向けた登録届出書を非公開で提出 |

引受会社の選定 | 2026年4月 | シティグループ、JPモルガン、ゴールドマン・サックス、バンク・オブ・アメリカが共同主幹事会社を務める |

ノンディール・ロードショー(NDR) | 2026年6月初旬 | 海外機関投資家向けロードショーを完了 |

SECの承認 | 2026年6月24日 | 取締役会がADR発行およびNasdaq上場計画を承認。SECは数日中にADR上場申請を承認する見通し |

上場日 | 2026年7月10日(予定) | 上場先にNasdaqを選択 |

SKグループの崔泰源(チェ・テウォン)会長は、米国上場は韓国以外への株主層の拡大に寄与し、米国および海外の投資家への露出を高めると述べた。郭魯正(クァク・ノジョン)CEOは年次株主総会で、世界の主要ハイテク企業と並んで米国市場で自社の価値が再評価されることを期待していると言及した。

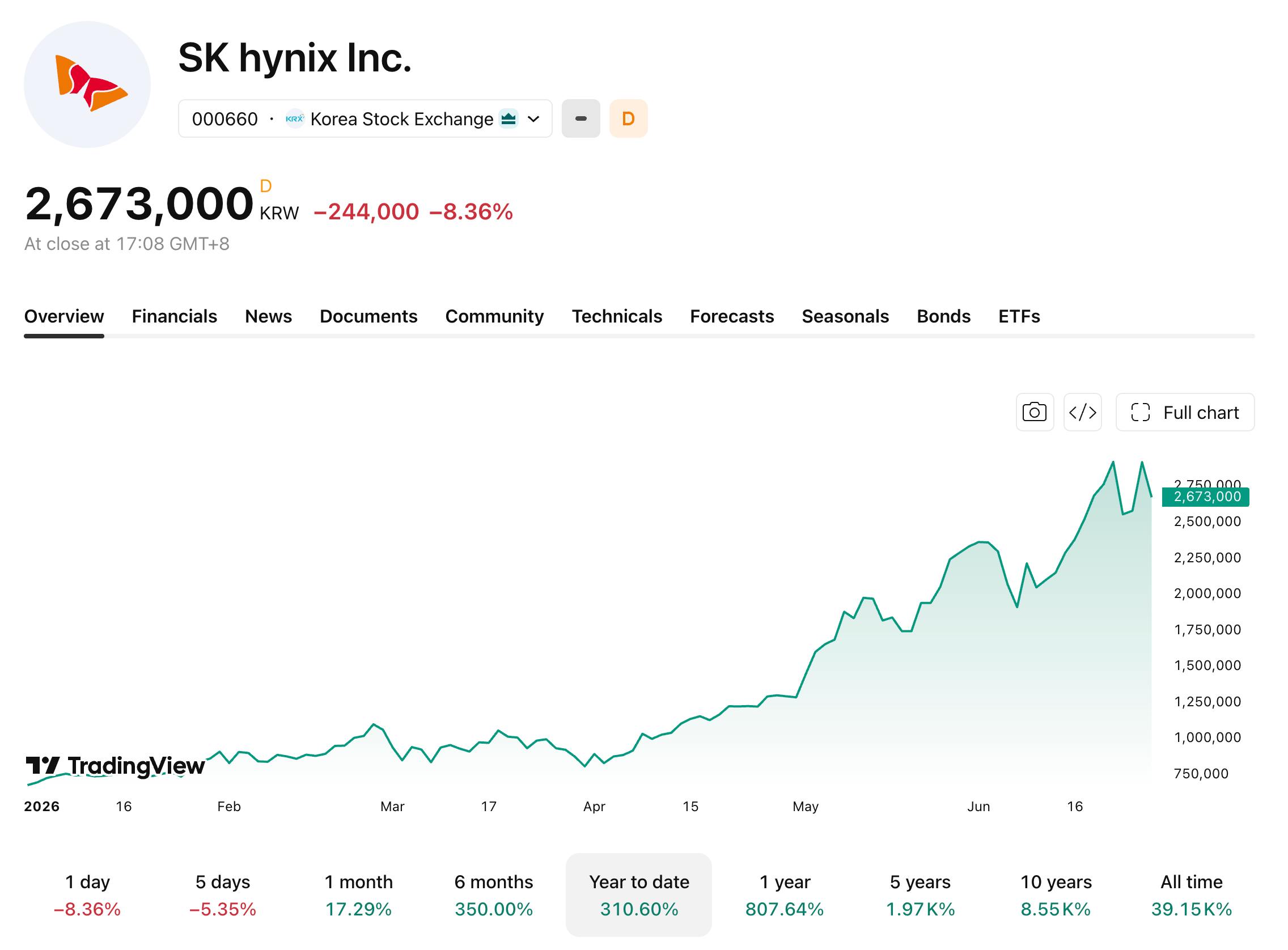

年初来の株価と業績

2026年の年初来、SKハイニックスの株価は累計で300%以上急騰し、過去1年間では800%を超える上昇を記録している。6月22日の日中取引で、同株は一時6%超上昇して295万KRWに達し、時価総額は2,082兆KRWを突破、一時的にサムスン電子を抜いてKOSPIで最も価値のある上場企業となった。サムスン電子が韓国で最も価値のある企業の座を失うのは、2000年11月以来初めてのことである。

[出所:TradingView]

SKハイニックスが発表した2026年第1四半期の売上高は前年同期比198%増の52兆5800億KRW、営業利益は同405%増の37兆6100億KRWとなった。これにより、営業利益率は72%に達し、同期間のNvidiaの65%を上回った。

指標 | 数値 | 前年比変化 |

売上高 | 52兆5800億KRW | 1.98 |

営業利益 | 37兆6100億KRW | 4.05 |

営業利益率 | 72% | 過去最高 |

市場コンセンサスでは、第2四半期の営業利益を62兆〜65兆KRWと予想しており、一部の証券会社はすでに予測を68兆KRW以上に引き上げている。

2025年通期を振り返ると、SKハイニックスの売上高は前年比47%増の97兆1500億KRWに達し、営業利益は同101%増の47兆2100億KRWとなり、年間営業利益で初めてサムスン電子を上回った。HBMの売上高は前年比で2倍以上に増加し、総売上高に占める割合は42%に上昇した。

グローバルHBMの競争環境

HBM(高帯域幅メモリー)は、DRAMを複数層積層し、AIチップの近傍に配置する高速メモリー技術である。大規模言語モデルを稼働させるAIサーバーにとって極めて重要なコンポーネントだ。HBM市場において、SKハイニックスの圧倒的な優位性は疑いようがない。

指標 | データ |

世界HBM市場シェア | 約58%(2026年第1四半期、カウンターポイント・リサーチ) |

市場全体の推計 | 70%〜80%を維持 |

エヌビディア向けHBM供給シェア | 60%超、エヌビディアの主要HBMサプライヤーとして機能 |

予想HBM4市場シェア | 50%超を占めると予測 |

エヌビディア「Vera Rubin」の受注 | HBM供給受注の3分の2以上を確保 |

カウンターポイント・リサーチが2026年6月25日に発表した最新データによると、2026年第1四半期の売上高において、SKハイニックスはシェア58%で世界HBM市場の首位を確固たるものにし、サムスン電子とマイクロンはそれぞれ21%で同率2位となった。

サムスン電子は積極的な追随を見せており、エヌビディアへの供給に向けて2月にHBM4の量産に乗り出した。6月5日、エヌビディアのジェンスン・フアン最高経営責任者(CEO)は、SKハイニックス、サムスン、マイクロンの3社すべてが品質検証に合格し、エヌビディアの次世代AIプラットフォーム「Vera Rubin」向けにHBM4の生産を開始したことを確認した。AIチップの消費電力が1000Wに近づき、積層数が上昇し続ける中、熱管理がHBM技術競争の新たな焦点となっており、主要3社はそれぞれiHBM、HPB、TSV液冷を含む差別化された冷却ソリューションを投入している。

SKハイニックスへの投資において、利用可能なチャネルにはどのようなものがあるか。

チャネル1:SKハイニックスのADRを直接購入(間もなく開始)

SKハイニックスはADR(米国預託証券)の形式でNasdaqに上場する予定です。上場後は、米国の投資家は米国の証券口座を通じて米ドルで直接SKハイニックス株を取引できるようになります。上場に伴い、SKハイニックスのADRはフィラデルフィア半導体株指数(SOX)に採用される見通しであり、これによりパッシブファンドからの資産配分がさらに呼び込まれると期待されています。

チャネル2:韓国株式市場を通じて購入(海外取引口座の開設が必要)

SKハイニックスは現在、韓国取引所にティッカーコード「000660.KS」で上場しています。しかし、韓国株式を直接購入するには、韓国株式の取引権限を有効にするか、現地委託(海外株式買い付け)サービスを利用する必要があり、手続きが比較的複雑です。現物株以外にも、投資家は韓国株式市場において、SKハイニックス関連のETFや2倍レバレッジ商品などを直接購入することも可能です。

チャネル3:米国半導体ETFへの投資(間接保有)

現在、米国市場の複数のETFがSKハイニックスの株式を組み入れています。

Roundhill Memory ETF( DRAM ):2026年4月2日に設定された、市場初の「メモリー特化型ETF」です。収益の50%以上がHBM(高帯域幅メモリー)関連事業に由来しています。同ETFの組み入れ銘柄には、SKハイニックス、サムスン電子、キオクシアなど、米国の投資家が直接購入することが比較的困難なメモリー半導体企業が含まれています。

Franklin FTSE South Korea ETF( FLKR):FTSE韓国インデックスに連動し、組み入れ銘柄は韓国の大型株に高度に集中しています。SKハイニックスが31.33%を占める最大の組み入れ銘柄であり、上位2銘柄(SKハイニックス+サムスン電子)の合計で51%以上を占めています。

iShares MSCI South Korea ETF( EWY):米国市場で最大の韓国ETFであり、SKハイニックスが筆頭組み入れ銘柄として約30%を占めています。サムスン電子の組み入れ比率も20%を超えており、これら2銘柄の合計でファンドの総資産の約48%を占めます。2026年以降、このETFは90%以上上昇しています。

チャネル4:台湾上場ETN(台湾の投資家向け)

Uni-President Asia Semiconductor ETN(020025)。SKハイニックスの組み入れ比率は28.93%と高く、台湾の投資家は現地委託(海外取引)を通さずに、SKハイニックスの米国上場株のパフォーマンスを享受することができます。

チャネル5:香港上場のレバレッジ商品

CSOP Daily (2x) Long SK Hynix(07709.HK)。SKハイニックスの日次のパフォーマンスの2倍に連動します。6月22日には運用資産規模が1300億香港ドルを突破し、香港株式市場で最大のETFとなり、年初来の上昇率は1062%に達しました。レバレッジは諸刃の剣であるため、6月23日には21%以上急落し、極めて高いリスクを示しています。

投資見解と要約

SKハイニックスの米国上場における中核的な投資論拠は以下の通りである。

第一に、SKハイニックスはエヌビディアのHBMの60%以上を供給しており、AIコンピューティングのサプライチェーンに深く組み込まれている。HBMに対するAIチップ需要は、選択的なものから非弾力的なものへとシフトしており、短期的な景気変動の影響をほとんど受けなくなっている。

第二に、HBMの生産能力拡大は先端パッケージング技術によって制約されており、SKハイニックスの先行者利益を急速に模倣することは困難である。仮にサムスンがHBM4分野で追いついたとしても、SKハイニックスとエヌビディアが共同で最適化した技術的障壁を短期的に突破することは依然として困難である。

第三に、SKハイニックスの現在の予想PER(株価収益率)はわずか8倍程度であり、米国の半導体同業他社を下回っている。ADR上場後、同社のバリュエーションは世界のAI半導体企業の基準に収れんしていくと予想される。6月10日付のCLSAのレポートは、投資判断「確信度の高いアウトパフォーム(High Conviction Outperform)」を再確認したほか、大和証券は投資判断を「買い(Buy)」とし、目標株価を360万韓国ウォンに引き上げた。

もちろんリスクも残されている。2026年にHBMの契約価格が下落圧力を受けること、サムスンがHBM4での追随を加速させていること、AI向け設備投資の冷え込みがHBM需要に直撃すること、そして上場後に米国市場でマイクロンなどの競合他社と直接バリュエーションを比較されることなどが挙げられる。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

おすすめ記事

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。