7月1日のShopify Inc (SHOP) 値動きは4.73%上昇:どのようなシグナルを示しているのか?

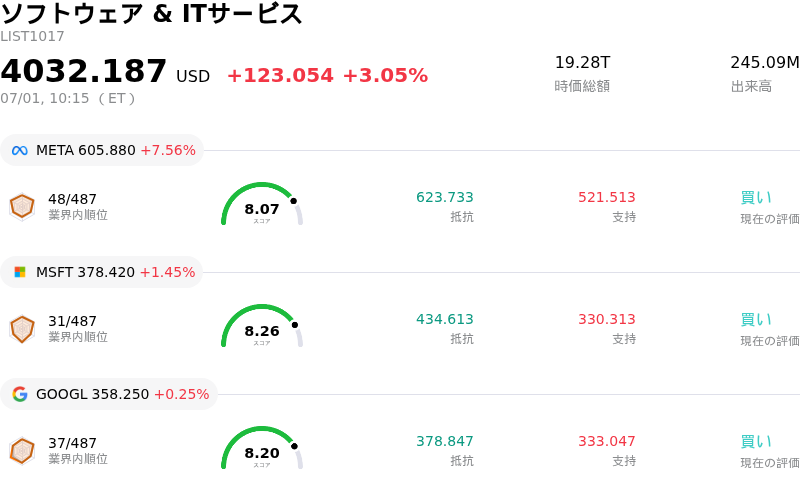

Shopify Inc (SHOP) 値動きは4.73%上昇しました。ソフトウェア & ITサービスセクターは3.05%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Meta Platforms Inc (META) 上昇 7.56%、Microsoft Corp (MSFT) 上昇 1.45%、Alphabet Inc Class A (GOOGL) 上昇 0.25%。

本日のShopify Inc(SHOP)の株価上昇の要因は何ですか?

Shopify株の上昇局面と、それに伴う日中のボラティリティの上昇は、戦略的な資本管理、強力なプロダクトのアップデート、そして投資家の信頼を確固たるものにした著名な大企業(エンタープライズ)顧客の獲得が複合的に作用したことによるものと考えられます。

この好意的なセンチメントを牽引する主な要因は、Shopifyの積極的な資本配分戦略です。取締役会が最近、自社株買いプログラムに30億ドルを追加し、承認総額を50億ドルに拡大することを決定したことで、株価の強力なサポートラインが形成されました。活発な自社株買いが実施される中、この決定は経営陣が同社の長期的な財務健全性とキャッシュフローの持続性に自信を持っていることを示しており、機関投資家に安心感を与えています。この自社株買いは、年初に見られた広範なソフトウェアセクターの低迷期を経た後、株価を安定させる要因として特に好感されています。

さらに、市場はShopifyのプロダクトの勢いや、AIを活用したEコマースのリーダーとしての位置づけにも反応しています。ユニバーサル・コマース・プロトコルのアップグレードや自社開発の「アジェンティック・ストアフロント(Agentic Storefronts)」のネイティブ統合を特徴とする「スプリング・エディション」および「サマー・エディション」のリリースは、市場で支持を広げています。主要なコンシューマー・プラットフォーム上で、AIアシスタントが商品をシームレスに発見できるようにすることで、Shopifyはデジタルな発見における変化にうまく適応しています。また、独自の決済システムである「Shop Pay」をShopify以外のマーチャント(加盟店)にも開放するという戦略的決定により、獲得可能な最大市場規模(TAM)がさらに拡大し、ビジネスの多角化につながる新たな高粗利益の収益源が創出されました。

エンタープライズ分野において、Shopifyは世界的な大手ブランドの獲得を継続しており、同社プラットフォームのスケーラビリティとエンタープライズ向けの魅力が実証されています。ファッション小売大手のベネトン・グループ(Benetton Group)が、主力EコマースサイトのShopifyアーキテクチャへの移行に成功したという注目の発表は、大規模運用における同プラットフォームの実力を強力に証明するものです。管理プロセスの簡素化とチェックアウト時のコンバージョン率向上を目的としたこの移行は、優良な世界的小売企業を惹きつけるShopifyの競争優位性を際立たせています。

「Shopifyスクリプト(Shopify Scripts)」などのレガシー機能の予定通りの廃止に伴うテクニカルな調整により、一定の市場ボラティリティは残るものの、全体的なモメンタムは引き続き極めて好調です。大規模な自社株買いプログラム、最先端のAIプロダクト統合、そしてエンタープライズ層における継続的な採用拡大が、軽微な移行リスクを打ち消し、株価を押し上げる要因となっています。

Shopify Inc(SHOP)のテクニカル分析

技術的に見ると、Shopify Inc (SHOP)はMACD(12,26,9)の数値が1.258で、中立のシグナルを示しています。RSIは53.145で中立の状態、Williams%Rは39.007で買いの状態を示しています。ご注意ください。

Shopify Inc(SHOP)のファンダメンタル分析

Shopify Inc (SHOP)はソフトウェア & ITサービス業界に属しています。最新の年間売上高は$11.56Bで、業界内で32位です。純利益は$1.23Bで、業界内では39位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$149.71、最高は$200.00、最低は$110.00です。

Shopify Inc(SHOP)に関する詳細

企業固有の固有リスク:

- 高すぎるバリュエーション・プレミアム: 年初来で約25%から33%下落しているものの、Shopifyは依然として62倍を超える極めて高い予想株価収益率(PER)で取引されており、業界平均の約14倍に対して大幅なプレミアム(割高感)を示している。この高いマルチプルにより、同社株はマクロ経済の逆風や、成長率の減速が少しでも懸念される局面に対して極めて敏感な状態にある。

- 営業費用の増加とマージンへの圧力: ウォール街のアナリストは、同社の営業費用レバレッジに対して引き続き慎重な見方を示している。第2四半期の営業費用が売上高の35%から36%に高止まりするとの見通し(ガイダンス)は、積極的なインフラ投資やAI統合が営業利益率を押し下げ、長期的な純利益率の拡大を阻害するのではないかという投資家の懸念を煽っている。

- 売上高成長率見通しの減速: 投資家や機関投資家のアナリストは、減速を示す経営陣の短期的なガイダンスに否定的な反応を示している。売上高が30%超の拡大を続けていた時期を経て、第2四半期の売上高成長率が20%台後半に低下するという同社の予測は、バリュエーションの縮小(マルチプル・コンプレッション)を引き起こした。

- 機関投資家による積極的な売り抜け: 同社発行済株式の約70%を保有する機関投資家は、積極的なポジション解消(売り抜け)を進めており、市場の上昇局面において約3.5対1という極めて速いペースで売却している。こうした機関投資家による大量の売りは、上値の重い展開を持続させ、日中の株価のボラティリティを増幅させている。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。