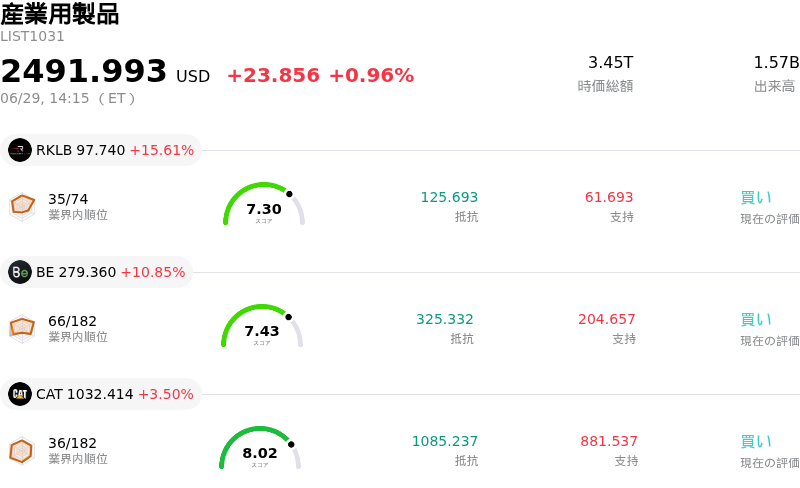

6月29日のCaterpillar Inc (CAT) 値動きは3.50%上昇:値動きの背後にある事実

Caterpillar Inc (CAT) 値動きは3.50%上昇しました。産業用製品セクターは0.96%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Rocket Lab USA Inc (RKLB) 上昇 15.61%、Bloom Energy Corp (BE) 上昇 10.85%、Caterpillar Inc (CAT) 上昇 3.50%。

本日のCaterpillar Inc(CAT)の株価上昇の要因は何ですか?

キャタピラー(Caterpillar Inc.)の上昇基調と日中の顕著なボラティリティの背景にある主な要因は、同社が最近、名門の「ラッセル・トップ50指数」に採用されたことに伴う機関投資家による大規模なポートフォリオ調整である。6月下旬の指数リバランスにおいて、同社はいくつかの従来のバリュー指数やディフェンシブ指数から除外された一方、この超大型株ベンチマークに採用された。この分類変更は同社の巨大な規模を浮き彫りにし、指数連動型ファンドに対して大規模な買いプログラムの実行を余儀なくさせ、株価を押し上げる大幅な流動性の流入をもたらしている。

この機関投資家による買いを支えているのは、人工知能(AI)インフラの構築に関連する強力な構造的ストーリーである。投資家は同社を、AIデータセンター・ブームの主要な受益者と見なすようになっている。同社は過去最高水準の手持ち受注残高を誇っており、その大半はデータセンターの電力供給に不可欠な大型天然ガスタービンや非常用発電機の需要に起因している。マイクロソフト(Microsoft)やシェブロン(Chevron)といったテックやエネルギーの巨人との主要な提携など、長期契約により数年先にわたる強い見通しが確保されており、投資家は従来の循環的な懸念を無視して、この構造的な成長機会を好感している。

さらに、アナリストによる前向きな動きが市場にさらなる楽観論を注入している。ザックス(Zacks)を含む主要調査会社は最近、この産業大手の第3四半期の業績予想を引き上げるとともに、「強い買い」の投資判断を再確認した。このセンチメントは、前四半期の売上高の急増や2桁の売上高成長見通しなど、堅調なファンダメンタルズの業績に裏打ちされている。同社は依然として、関税コストや中核である鉱業部門における利益率の圧迫といった潜在的な逆風に直面しているものの、データセンター向け電力インフラの受注残高の圧倒的な強さは、ウォール街に対してその収益力の持続性を確信させることに成功している。

最後に、同社株はより広範な市場ローテーションの恩恵も受けている。高金利下で投資家が割高なソフトウェア専業株や半導体株から利益を確定する中、資金はキャッシュ創出力の高い優良な産業界のリーダー企業へと移行している。従来の重機と次世代のデジタルインフラの交差点に位置するキャタピラーの独自のポジショニングは、このディフェンシブでありながら成長志向でもある資金配分の自然な移行先となっており、同株の強い上昇軌道を後押ししている。

Caterpillar Inc(CAT)のテクニカル分析

技術的に見ると、Caterpillar Inc (CAT)はMACD(12,26,9)の数値が15.805で、買いのシグナルを示しています。RSIは58.508で中立の状態、Williams%Rは29.455で買いの状態を示しています。ご注意ください。

Caterpillar Inc(CAT)のメディア報道

メディア報道に関して、Caterpillar Inc (CAT)はメディア注目度スコア44を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在極端な強気ゾーンにあります。

Caterpillar Inc(CAT)のファンダメンタル分析

Caterpillar Inc (CAT)は産業用製品業界に属しています。最新の年間売上高は$67.59Bで、業界内で1位です。純利益は$8.88Bで、業界内では1位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$925.44、最高は$1200.00、最低は$575.00です。

Caterpillar Inc(CAT)に関する詳細

企業固有のリスク:

- 割高なバリュエーションとマルチプル収縮に対する脆弱性: 株価が心理的節目である1,000ドルを超えて過去最高値を更新した急騰を受け、Caterpillarの株価収益率(実績PER)は49倍〜52倍と極めて高水準にあり、売上高倍率(EV/Sales)は6倍を超え、過去の循環的なピークレンジである2倍〜4倍を大幅に上回っています。AIインフラ関連銘柄としてのこの積極的な再評価(リレーティング)は、IT大手ハイパースケーラーがデータセンター向け電源システムへの設備投資を縮小し始めた場合、深刻なマルチプル収縮のリスクに同社を晒すことになります。

- 主要部門における深刻なマージン縮小: 製造コストのインフレ上昇により、主要事業部門の収益性が大幅に圧迫されています。鉱山分野に特化したResource Industries部門は、直近で前年同期比39%の利益急落を発表し(部門マージンは700ベーシスポイント縮小して10.0%に低下)、極めて重要なPower & Energy部門の前期比営業利益率は170ベーシスポイント縮小して20.6%となりました。これは、受注残高の増加がマージンの拡大に結びついていないことを証明しています。

- 関税および規制コスト圧力の上昇: 経営陣が提示した通期の関税コスト見通し(22億ドル〜24億ドル)は、最終利益(ボトムライン)に直接的な逆風となっています。機関投資家のアナリストは、これらの規制費用や輸入関税が通期の調整後営業利益率を同社の長期目標の下限付近に抑制し、売上高(トップライン)が拡大したとしても利益の伸びを制限することになると警告しています。

- インデックスのスタイル再分類とパッシブ資金流出のリスク: 2026年6月29日、CaterpillarはRussell 1000 Value-Defensive Index、Russell 1000 Growth-Defensive Index、およびRussell 1000 Value Benchmarkを含む、複数の主要なスタイル別指数から正式に除外されました。Russell Top 50 Indexには採用されたものの、従来のバリュー特性やディフェンシブ特性からのこの根本的な転換は、パッシブ運用を行うスタイル特定の機関投資家ポートフォリオから、リバランスに伴う大規模な資金流出を引き起こす可能性があります。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。