6月22日のVertiv Holdings Co (VRT) 値動きは5.08%上昇:完全な分析

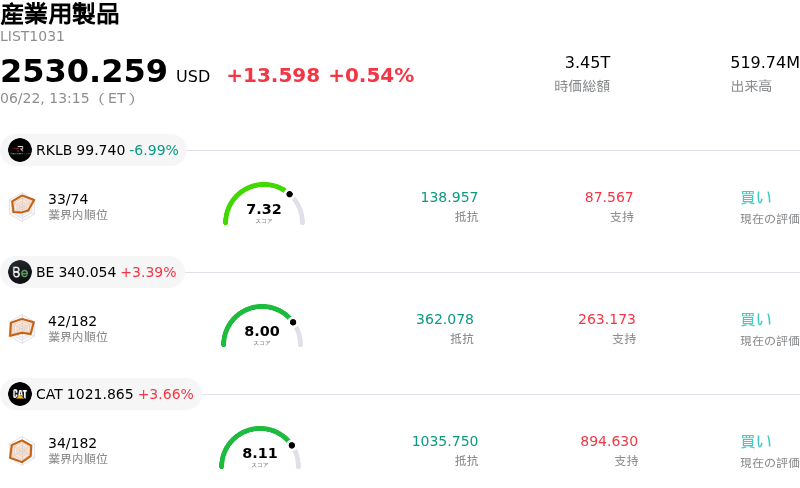

Vertiv Holdings Co (VRT) 値動きは5.08%上昇しました。産業用製品セクターは0.54%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Rocket Lab USA Inc (RKLB) 下落 6.99%、Bloom Energy Corp (BE) 上昇 3.39%、Caterpillar Inc (CAT) 上昇 3.66%。

本日のVertiv Holdings Co(VRT)の株価上昇の要因は何ですか?

Vertiv Holdings Coは、最近の市場全体にわたる調整局面後のテクニカルな回復と、人工知能(AI)インフラ構築において同社が果たす役割への持続的な楽観論に支えられ、日中のボラティリティを伴いながらも、顕著な上昇モメンタムを維持している。膨大なグラフィックス・プロセッシング・ユニット(GPU)のワークロードには極めて高度な熱管理が求められるなか、Vertivは高密度データセンター向けの不可欠な電力および冷却ソリューションの主要プロバイダーとして、長期的な追い風を享受し続けている。

最近の株価上昇の主な原動力は、イタリアの熱交換・放熱技術の専門企業であるThermoKeyの買収完了である。この買収は、数十億ドル規模の受注残を実行するために、世界的な製造能力、特に欧州・中東・アフリカ地域における生産体制を拡大するという、Vertivの差し迫った事業課題に直接応えるものである。ThermoKeyの専門的な液冷技術と、先に買収したStrategic Thermal Labsの技術を統合することで、Vertivは熱管理バリューチェーン全体におけるエンドツーエンドの対応力を強化した。

生産能力の拡大に加え、最近の製品開発も長期的な投資ストーリーを補強している。Vertivは最近、密閉型温水冷却システムの試運転時における水消費量と廃棄物を劇的に削減するよう設計された流体管理サービス「PurgeRite NearZero」を発表した。高密度の液冷プロジェクトの遅延要因となりがちな環境および許認可上の制約に対処することで、Vertivは主要なハイパースケール開発業者にとって、自社のハードウェア製品を経済的および運用面でより魅力的なものにしている。

構造的な市場力学もまた、株価の上昇を後押ししている。先に行われたVertivのS&P 500への採用は、株主構成をパッシブ投資家やロングオンリーの機関投資家へとリバランスすることに成功し、短期的な売り手の圧力を全体的に軽減させ、着実な買い集めを促した。プレミアムなバリュエーション・マルチプルや一部の地域的な事業執行リスクを抱えているものの、市場はVertivの突出した成長率と強力な受注残の実行力を優先することを選択しており、これが確信に満ちた買いを呼び込み、株価が過去最高値に向けて再上昇するのを支えている。

Vertiv Holdings Co(VRT)のテクニカル分析

技術的に見ると、Vertiv Holdings Co (VRT)はMACD(12,26,9)の数値が2.647で、中立のシグナルを示しています。RSIは56.646で中立の状態、Williams%Rは17.329で買われ過ぎの状態を示しています。ご注意ください。

Vertiv Holdings Co(VRT)のメディア報道

メディア報道に関して、Vertiv Holdings Co (VRT)はメディア注目度スコア44を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Vertiv Holdings Co(VRT)のファンダメンタル分析

Vertiv Holdings Co (VRT)は産業用製品業界に属しています。最新の年間売上高は$10.23Bで、業界内で17位です。純利益は$1.33Bで、業界内では13位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$369.90、最高は$500.00、最低は$188.00です。

Vertiv Holdings Co(VRT)に関する詳細

企業固有のリスク:

- EMEA地域における深刻な成長減速:世界的な需要が旺盛であるにもかかわらず、Vertivの直近の決算では、欧州・中東・アフリカ(EMEA)地域における売上高が前年同期比20.3%減、オーガニック売上高が29.4%減となった。経営陣による強気な通期業績予想は、EMEA地域における迅速かつ円滑な業績回復に大きく依存しており、下半期に同地域の需要回復が遅れた場合、実行面で重大な脆弱性が生じることになる。

- ThermoKey S.p.A.の事業統合リスク:2026年6月12日の8-K報告書で開示されたThermoKeyの買収完了に伴い、Vertivは直ちに複雑な事業統合に直面している。イタリアの専門熱交換器サプライヤーの製造部門と独自の液冷技術を、Vertivの既存のグローバルネットワークに統合することは、実行上の障壁となり、短期的には設備投資の負担増をもたらし、当面の営業利益率を圧迫する可能性がある。

- 極端なバリュエーション・マルチプルとハイパースケーラーの設備投資への感応度:実績実績株価収益率(PER)で約70倍~78倍というプレミアム価格で取引されているVertivの株価は、市場センチメントの変化やマルチプルの縮小に対して極めて高い感応度を有している。機関投資家向けのアナリストは、2027年にハイパースケール・データセンター事業者による設備投資の伸びが減速または正常化すると予測された場合、株価評価の急激な下方修正を引き起こす可能性があると警告している。

- 生産能力の拡大と150億ドルの受注残の消化:Vertivは、これまでにない150億ドルにのぼる受注残に対応するため、物理的な生産能力を急速に拡大するというプレッシャーにさらされている。いかなる遅滞もない生産拡大を前提とすることは事業上のリスクが大きく、地域的なサプライチェーンの混乱、部品調達のボトルネック、工場の制約などが生じた場合、これらの巨額の受注を売上として実現する同社の能力が直接的に損なわれることになる。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。