6月20日のVertiv Holdings Co (VRT) 値動きは4.90%上昇:投資家が知っておくべき情報

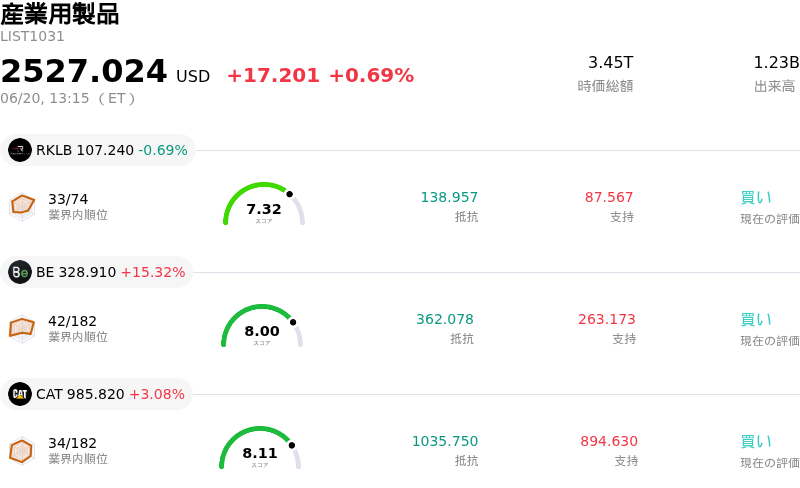

Vertiv Holdings Co (VRT) 値動きは4.90%上昇しました。産業用製品セクターは0.69%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Rocket Lab USA Inc (RKLB) 下落 0.69%、Bloom Energy Corp (BE) 上昇 15.32%、Caterpillar Inc (CAT) 上昇 3.08%。

本日のVertiv Holdings Co(VRT)の株価上昇の要因は何ですか?

バーティブ・ホールディングス(VRT)の最近の上昇基調は、人工知能(AI)インフラのエコシステムにおける同社の極めて重要な役割に対する、持続的な期待感を反映している。生成AIアプリケーションが急速に拡大し続ける中、高密度な画像処理半導体(GPU)のワークロードは、従来のサーバー冷却技術の物理的な限界を押し広げている。バーティブは、高密度データセンターの過熱を防ぐために不可欠な、専門的な液冷システムや配電システムの主要なプロバイダーとして台頭している。数四半期分の売上高に相当する数十億ドル規模の膨大な受注残を抱え、同社は高い業績見通し(ビジビリティ)を享受しており、通期で2桁台のオーガニック成長を容易に予測できる体制にある。

同社株の上昇モメンタムの主な原動力となっているのは、サーモキー(ThermoKey S.p.A.)の買収完了だ。欧州を拠点とする熱交換器およびドライクーラーのメーカーである同社の統合は、過去最高の受注残を実行するために世界的な生産能力を拡大するという、バーティブの核心的な課題に直接対応するものだ。独自の液冷・排熱技術を確保し、欧州における製造拠点を強化することで、バーティブはサプライチェーンのボトルネックを緩和し、野心的な長期マージンを維持するための明確な道筋を示した。この戦略的買収は、以前のストラテジック・サーマル・ラボ(Strategic Thermal Labs)の買収と並び、ハイパースケーラーが液冷アーキテクチャへの移行を本格化させる中で、バーティブの技術的指導力を強固にするものである。

市場心理も、アナリストによる好意的なコメントによって支援されている。ウォール街はバーティブの成長軌道に対して引き続き非常に前向きであり、最近の注目すべきカバレッジ開始では、同社のユニークな「ツルハシとシャベル(周辺産業)」としての位置づけが強調されている。複数の証券会社が強気格付けを設定し、売上需要の拡大とともに収益性が効率よく向上している点を強調している。こうしたアナリストの楽観的な見方に加え、年初の主要指数への採用という構造的なメリットも重なり、ロングオンリー(買い持ち専門)の機関投資家による着実な買い増しを促し、夏場の一時的な調整局面を経て株価が反発する要因となった。

全体的な上昇トレンドにもかかわらず、同社株は日中に顕著なボラティリティを経験している。この不安定な取引動向は、バーティブのプレミアムなバリュエーション倍率と、過去の高いベータ値の自然な副産物である。同社株は高い予想株価収益率(PER)で取引されているため、広範なマクロ経済の動揺や、ハイパースケーラーの設備投資に対する期待の変化に非常に敏感なままである。さらに、米州地域は引き続き堅調な伸びを記録しているものの、投資家は地域間の不均衡、特に欧州・中東・アフリカ(EMEA)セグメントにおける成長の安定化に伴う執行リスクに警戒を怠っていない。それにもかかわらず、最近の年次株主総会の円滑な運営に裏付けられた強固なコーポレートガバナンスが、長期的なAIインフラというストーリーに対する市場の信頼を確固たるものにしている。

Vertiv Holdings Co(VRT)のテクニカル分析

技術的に見ると、Vertiv Holdings Co (VRT)はMACD(12,26,9)の数値が2.647で、中立のシグナルを示しています。RSIは56.646で中立の状態、Williams%Rは17.329で買われ過ぎの状態を示しています。ご注意ください。

Vertiv Holdings Co(VRT)のメディア報道

メディア報道に関して、Vertiv Holdings Co (VRT)はメディア注目度スコア44を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Vertiv Holdings Co(VRT)のファンダメンタル分析

Vertiv Holdings Co (VRT)は産業用製品業界に属しています。最新の年間売上高は$10.23Bで、業界内で17位です。純利益は$1.33Bで、業界内では13位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$369.90、最高は$500.00、最低は$188.00です。

Vertiv Holdings Co(VRT)に関する詳細

企業固有のリスク:

- ThermoKeyの買収統合を巡る課題: ThermoKey S.p.A.の買収完了に伴い、Vertivは、この欧州の熱交換器サプライヤーが持つ専門的な製造施設と液冷技術を統合する上で、直ちに実務上の複雑な問題に直面することになります。この統合は実行リスクをもたらし、また、短期的な設備投資の負担増が営業利益率を圧迫する可能性があります。

- EMEA事業再建における高い実行リスク: Vertivの強気な通期業績予想は、EMEAセグメントにおける下半期の急激な回復に大きく依存しています。同セグメントにおける過去29%のオーガニック売上高減少を反転させることに失敗、あるいは遅れが生じた場合、同社が通期成長目標を達成する上で大きな脅威となります。

- 極端なバリュエーションとマルチプル縮小に対する脆弱性: 関連する電機業界の競合他社平均である約40倍に対し、80倍を超える高水準の株価収益率(PER)マルチプルで取引されているため、Vertivのバリュエーションは事業上のミスを一切許容できません。アナリストは、2027年に向けたハイパースケーラーの設備投資減速の予測が、大幅なマルチプル縮小を引き起こす可能性があると警告しています。

- ハイパースケーラーへの集中と液冷競争: 同社のビジネスモデルは、少数の極めて集中したハイパースケール・データセンター事業者に大きく依存し続けています。さらに、高密度液冷分野における競争の激化は、技術の標準化が進むにつれて、Vertivの価格決定力と利益率を低下させる恐れがあります。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。