6月20日のMarvell Technology Inc (MRVL) 値動きは7.27%上昇:値動きの背後にある事実

Marvell Technology Inc (MRVL) 値動きは7.27%上昇しました。テクノロジー機器セクターは5.07%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Marvell Technology Inc (MRVL) 上昇 7.27%、Micron Technology Inc (MU) 上昇 8.70%、NVIDIA Corp (NVDA) 上昇 2.95%。

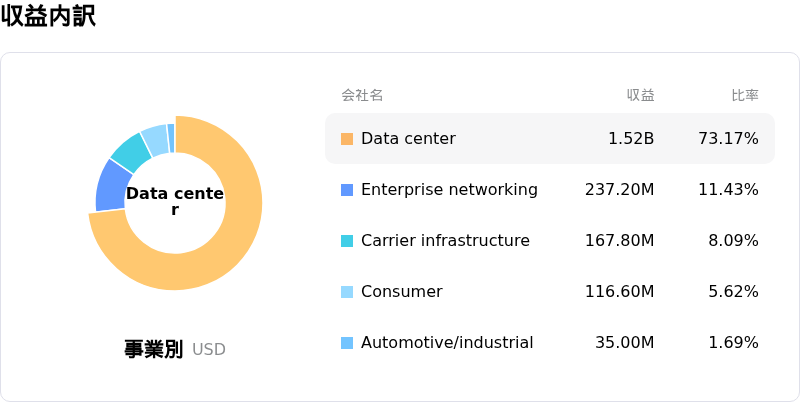

本日のMarvell Technology Inc(MRVL)の株価上昇の要因は何ですか?

Marvell Technology(マーベル・テクノロジー)は、重要な構造的カタリスト、商業的進展、そしてウォール街の極めて強気なセンチメントが重なり、力強い上昇モメンタムを維持している。最近の買い圧力の主な原動力は、同社が主要株価指数であるS&P 500種株価指数に採用される予定であることだ。この採用は2026年6月22日(月)の取引開始前に発効する。この発表を受け、同指数を模倣する必要があるパッシブ型のインデックスファンドや上場投資信託(ETF)による大規模かつ機械的な買い入れが余儀なくされ、リバランスに先立つ数日間に機関投資家からの旺盛な需要を喚起した。

商業面においては、Amazon Web Services(AWS)とそのカスタム人工知能(AI)ハードウェアに関するニュースが楽観論を大きく後押ししている。Amazonのクラウド部門がカスタムAIチップ「Trainium」を外部のデータセンターに直接販売し始める可能性があるとの報道は、Marvellにとって強力な追い風となる。Marvellはこれらのカスタムチップの設計および共同開発において極めて重要なパートナーとしての役割を果たしているため、Amazonの市場シェア拡大は、Marvellのカスタムシリコン設計や高速ネットワーキングソリューションに対する需要拡大に直結し、広範なAIインフラ構築における同社の極めて重要な役割を再確認させるものである。

ウォール街のアナリストらは業績見通しを積極的に上方修正しており、これが投資家心理をさらに好転させている。主要な投資銀行は、光ネットワーキングおよびデータセンター接続分野における底堅い成長ポテンシャルを理由に、目標株価を大幅に引き上げた。これらのアナリストは、高速光トランシーバーやカスタム仕様の特定用途向け集積回路(ASIC)への構造的移行により、MarvellはAIインフラサイクルの最前線に位置し続けるとし、急速に拡大する獲得可能な最大市場規模(TAM)においてプレミアム評価が正当化されると指摘している。

企業の優れた実行力と経営陣の安定性も、株価上昇を支える重要な役割を果たしている。Adobe(アドビ)の元財務責任者であるダン・ダーン氏が新たな最高財務責任者(CFO)に任命されたことは市場から好意的に受け止められ、経営陣の信頼性を高めた。同時に、経営陣が2027年度第2四半期の業績予想(ガイダンス)を公式に据え置いたことで、短期的な売上高および利益の伸びが完全に軌道に乗っていることが市場に安心感を与えた。経営陣の交代に伴う雑音や一部のインサイダーによる自社株売りはあるものの、Marvellのカスタムシリコンや次世代接続ソリューションに対する潜在的な需要は引き続き短期的なリスクを上回っており、持続的なモメンタム買いを呼び込んでいる。

Marvell Technology Inc(MRVL)のテクニカル分析

技術的に見ると、Marvell Technology Inc (MRVL)はMACD(12,26,9)の数値が1.271で、買いのシグナルを示しています。RSIは64.554で中立の状態、Williams%Rは14.322で買われ過ぎの状態を示しています。ご注意ください。

Marvell Technology Inc(MRVL)のファンダメンタル分析

Marvell Technology Inc (MRVL)はテクノロジー機器業界に属しています。最新の年間売上高は$8.19Bで、業界内で18位です。純利益は$2.67Bで、業界内では12位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$230.31、最高は$385.00、最低は$90.00です。

Marvell Technology Inc(MRVL)に関する詳細

企業固有のリスク:

- 経営陣の移行: 2026年6月15日に退任した最高財務責任者(CFO)ウィレム・マインチェス氏の交代は、AIチップの製造と製品スケーリングという重要な局面において、財務監視をダン・ダーン氏に引き継ぐことになり、業務上および統合上のリスクをもたらします。

- 内部関係者による大規模な自社株売却: 退任するCFOのウィレム・マインチェス氏が、保有株式の約48%(約6,010万ドル相当)の売却を申請したことは、投資家の警戒感を呼び起こし、同社のバリュエーションに対する社内インサイダーの信頼に関して、短期的な取引センチメントに悪影響を及ぼしています。

- 高い顧客集中度: Marvellのカスタムシリコンおよび光インターコネクト事業は、特定のクラウドハイパースケーラー群に極めて依存した状態が続いており、上位10社で総売上高の約80%を占めています。将来的な設備投資の抑制や、完全な内製チップ設計(AmazonのTrainiumアーキテクチャなど)への移行は、深刻な構造的リスクをもたらします。

- 極めて割高なバリュエーション・プレミアム: 実績株価収益率(P/E)が99倍近辺で取引されており(同業他社が25倍未満であるのに対し)、株価のバリュエーションは非の打ち所がない完璧な成長を前提とした価格設定(priced for perfection)となっています。そのため、半導体市場全体の冷え込みに伴い、日中の急激な2桁台の下落や利益確定売りに極めて見舞われやすい状態にあります。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。