6月19日のQualcomm Inc (QCOM) 値動きは6.17%上昇:主な推進要因が明らかにされました

Qualcomm Inc (QCOM) 値動きは6.17%上昇しました。テクノロジー機器セクターは5.07%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Marvell Technology Inc (MRVL) 上昇 7.27%、Micron Technology Inc (MU) 上昇 8.70%、NVIDIA Corp (NVDA) 上昇 2.95%。

本日のQualcomm Inc(QCOM)の株価上昇の要因は何ですか?

セクター全体の広範な勢いと、2026年6月24日に控えるインベスター・デーが、Qualcommの最近の上昇軌道と日中のボラティリティを活性化させている主な要因となっています。市場関係者が同社の戦略的ロードマップを大いに期待する中、投資家センチメントは極めて楽観的になっています。今回のイベントでは、成熟し循環的な消費者向けスマートフォン用チップから、高成長のAIインフラ、フィジカルAI、および次世代6G技術へのQualcommの積極的なシフトにスポットライトが当てられる見通しです。CEOのCristiano Amon氏が、カスタムASICデータセンター向けチップの出荷を2026年(暦年)に前倒ししたと発表したことで、これらの成長予測の信頼性が大幅に高まりました。

機関投資家の関心を駆り立てる大きな要因となっているのが、伝説的なシリコンアーキテクトであるJim Keller氏が率いるAIプロセッサの新興企業Tenstorrentを、Qualcommが最大100億ドルで買収する交渉を活発に進めているという噂です。この買収計画は、オープン標準の命令セットアーキテクチャであるRISC-Vを活用するための極めて戦略的な動きとなります。RISC-Vにおいて強力な足がかりを築くことで、Qualcommは独自のARMアーキテクチャによる厳格なライセンス料や設計上の制約を回避することができ、データセンター向けAI推論分野における支配的なプレーヤーに対する主要な挑戦者としての地位を固めることができます。

ウォール街による財務モデルの積極的な上方修正も、株価をさらに押し上げています。複数の著名なアナリストが目標株価や見通しを大幅に引き上げました。JPMorganは同社株を「ポジティブ・カタリスト・ウォッチ」に指定し、目標株価を大幅に引き上げ、今後数年間でデータセンター部門の売上高が数十億ドル規模に達するとの見通しを示しました。同様に、Wells Fargoもデータセンター分野の機会に対する信頼の高まりを背景に目標株価を引き上げ、特にAmazon Web Servicesを通じて現在提供されているQualcommのAI100 Ultraチップの競争力のある市場ポジションに言及しました。

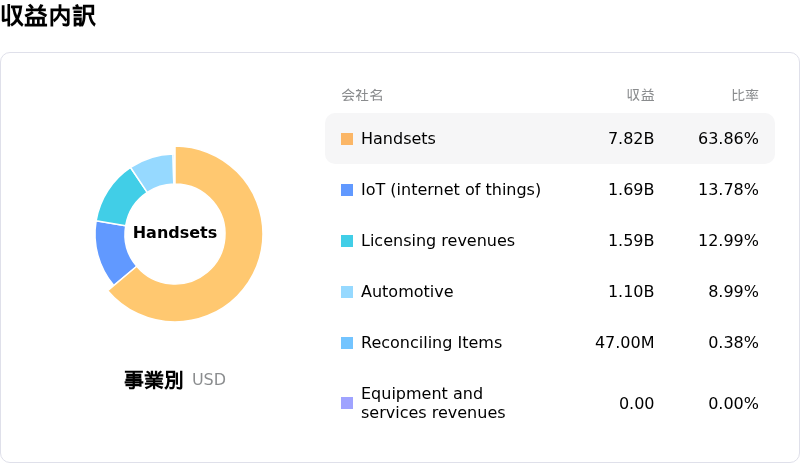

ファンダメンタルズの観点からは、Qualcommの多角化戦略はすでに実を結びつつあり、従来のスマートフォン市場における需要の軟調さを補うことに成功しています。同社の自動車部門およびIoT(モノのインターネット)部門は引き続き堅調な伸びを記録しています。さらに、今年初めに承認された200億ドル規模の巨額の自社株買いプログラムに加え、四半期配当の増額が、株価のバリュエーションを支える構造的な下支えとなっています。米国債利回りの低下がハイテク株のマルチプルを拡大させたことなど、好意的なマクロ経済要因も重なり、Qualcommは成長ストーリーを再活性化させ、分散型AIインフラの主要な有力企業としての地位を確立しています。

Qualcomm Inc(QCOM)のテクニカル分析

技術的に見ると、Qualcomm Inc (QCOM)はMACD(12,26,9)の数値が-6.066で、中立のシグナルを示しています。RSIは55.293で中立の状態、Williams%Rは44.591で買いの状態を示しています。ご注意ください。

Qualcomm Inc(QCOM)のメディア報道

メディア報道に関して、Qualcomm Inc (QCOM)はメディア注目度スコア49を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在極端な弱気ゾーンにあります。

Qualcomm Inc(QCOM)のファンダメンタル分析

Qualcomm Inc (QCOM)はテクノロジー機器業界に属しています。最新の年間売上高は$44.28Bで、業界内で5位です。純利益は$5.54Bで、業界内では7位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$180.21、最高は$300.00、最低は$100.00です。

Qualcomm Inc(QCOM)に関する詳細

個別企業リスク:

- Tenstorrentとの交渉に伴うM&A統合および希薄化リスク:AIチップのスタートアップ企業であるTenstorrentを80億ドルから100億ドルで買収する交渉が進行中であるとの報道は、深刻な資本配分リスクと利益率の低下を招き、クアルコム(Qualcomm)が短期的な利益成長で広範な圧力に直面する中で、同社のバランスシートを圧迫する恐れがある。

- PC市場における即時の競争激化による混乱:Snapdragon X Eliteを搭載したWindows-on-Arm PC市場へのクアルコム(Qualcomm)の進出は、エヌビディア(NVIDIA)がRTX Sparkチップを発表したことで、即座に競争激化による混乱に直面している。同チップはデル(Dell)、HP、レノボ(Lenovo)などの主要OEMがすでに採用準備を進めている。

- 既存の携帯端末事業の低迷と投入コストのインフレ:中核である携帯端末部門は引き続きファンダメンタルズの大きな足かせとなっており、メモリ部品の価格高騰や主要アジア市場での生産量抑制により、前年同期比13%減と縮小した。これは、実証されていないAI事業以外における継続的な構造的脆弱性を浮き彫りにしている。

- インベスター・デーを控えた高バリュエーション・マルチプルの脆弱性:最近の株価上昇には、まだ未知数であるAIやデータセンターでの機会が大幅に織り込まれており、2026年6月24日に開催予定のインベスター・デーにおいて、経営陣が極めて意欲的で信頼性の高い数十億ドル規模の売上目標を提示できなければ、クアルコム(Qualcomm)は深刻なマルチプル収縮のリスクにさらされることになる。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。