5月20日のMicron Technology Inc (MU) 始値は4.14%上昇:どのようなシグナルを示しているのか?

Micron Technology Inc (MU) 始値は4.14%上昇しました。テクノロジー機器セクターは1.32%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 4.14%、NVIDIA Corp (NVDA) 上昇 0.38%、Intel Corp (INTC) 上昇 6.71%。

本日のMicron Technology Inc(MU)の株価上昇の要因は何ですか?

マイクロン・テクノロジーの株価は、半導体業界における良好な市場環境の重なりと同社独自の強力な材料を背景に上昇した。主な要因は、AIインフラの継続的な拡大や生成AIアプリケーションの普及によって加速する、高帯域幅メモリ(HBM)および先端DRAMへの旺盛かつ拡大する需要である。これにより「AIメモリ・スーパーサイクル」が到来しており、主要サプライヤーであるマイクロンは、その恩恵を享受できる戦略的な位置にある。

アナリストのセンチメントは圧倒的に強気であり、メリアス・リサーチ、シティグループ、みずほ証券を含む複数の投資会社が、マイクロンの目標株価を積極的に引き上げている。これら大幅な引き上げは、同社の長期的な見通しや、急成長するAIメモリ市場における極めて重要な役割に対する信頼感の高まりを反映している。

同社の2026年通期の高帯域幅メモリ(HBM)生産能力は、拘束力のある契約ですでに完売したと報じられており、市場の旺盛な需要と供給制約の継続を浮き彫りにしている。このタイトな需給環境は、DRAMとNANDメモリ製品双方の平均販売価格(ASP)の大幅な上昇に寄与しており、予測では2026年から2027年にかけて前年比で大幅な価格上昇が見込まれている。

ポジティブなセンチメントに拍車をかけているのが、世界的なメモリ・サプライチェーンの混乱に対する懸念である。サムスン電子における継続的な労使交渉とストライキの可能性は、主要な競合他社からの供給が引き締まることへの懸念を呼び起こしており、市場地位の向上や価格決定権の強化を通じて、マイクロンにさらなる利益をもたらす可能性がある。

過去最高の売上高、売上高総利益率、フリーキャッシュフローなど、直近の数四半期におけるマイクロンの堅調な財務実績に加え、より利益率の高いAIデータセンター事業への戦略的注力も、市場の好反応を支えている。HBM4の開発進展や次世代メモリ技術に向けた提携も、AI時代における同社の革新性と長期的な成長ポテンシャルを際立たせている。

Micron Technology Inc(MU)のテクニカル分析

技術的に見ると、Micron Technology Inc (MU)はMACD(12,26,9)の数値が[75.32]で、買いのシグナルを示しています。RSIは61.29で中立の状態、Williams%Rは-37.94で売られ過ぎの状態を示しています。ご注意ください。

Micron Technology Inc(MU)のメディア報道

メディア報道に関して、Micron Technology Inc (MU)はメディア注目度スコア28を示しており、メディア注目度は低いレベルです。全体の市場センチメント指数は現在中立ゾーンにあります。

Micron Technology Inc(MU)のファンダメンタル分析

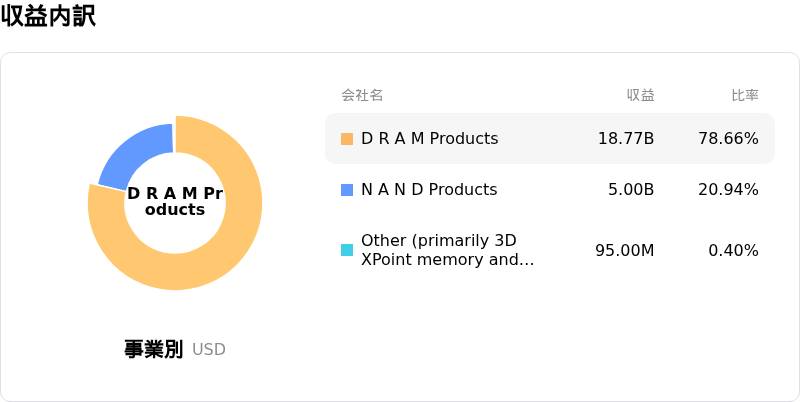

Micron Technology Inc (MU)はテクノロジー機器業界に属しています。最新の年間売上高は$37.38Bで、業界内で6位です。純利益は$8.54Bで、業界内では5位です。会社概要

過去1か月で複数のアナリストが同社を買いと評価しました。目標株価の平均は$592.21、最高は$1100.00、最低は$125.00です。

Micron Technology Inc(MU)に関する詳細

企業固有のリスク:

- アナリストの間では、マイクロン・テクノロジーの現在のバリュエーションを懸念する見方が強まっている。過度な放物線状の株価上昇に加え、メモリ市場の正常化に伴い価格決定力が低下し、利益率が圧迫されるとの予想から、一部のアナリストは同銘柄の投資判断を「売り」に引き下げている。

- 2026年度に250億ドルを超え、2027年度にはさらなる増加が見込まれるマイクロンの巨額の設備投資計画は、メモリ市場における供給過剰への懸念を引き起こしている。過去、こうした供給過剰は急激な収益の変動を招き、将来の期待収益を裏切る結果となってきた。

- 直近の報告では、メモリチップ需要の減退と価格下落圧力が浮き彫りになっており、これが株価の変動や顕著な2日間の続落につながっている。こうした状況は、同社の売上高と収益性にとって潜在的な逆風となることを示唆している。

- 最近のSEC(米証券取引委員会)の開示資料によると、役員や取締役による大幅な保有株の売却が明らかになった。これは、同社の持続的な成長や現在の株価水準に対する自信の欠如を示唆している可能性がある。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。