5月8日のQualcomm Inc (QCOM) 始値は3.64%上昇:どのようなシグナルを示しているのか?

Qualcomm Inc (QCOM) 始値は3.64%上昇しました。テクノロジー機器セクターは1.35%上昇しています。この企業は業界平均を上回りました。セクター内の売買代金上位3銘柄:Micron Technology Inc (MU) 上昇 6.05%、SanDisk Corporation (SNDK) 上昇 4.67%、NVIDIA Corp (NVDA) 上昇 1.03%。

本日のQualcomm Inc(QCOM)の株価上昇の要因は何ですか?

クアルコムの株価は本日、主にアナリストによる投資判断の引き上げを受けて大幅に上昇した。大和証券は、同社株の投資判断を「中立」から「アウトパフォーム」に引き上げ、目標株価を225ドルに設定した。この格上げでは、クアルコムの収益成長の見通しと現在のバリュエーションが強調されており、特にデータセンター向けCPU、フィジカル・コンピューティング、エッジAI(人工知能)などの分野における同社の将来性への期待が示唆されている。

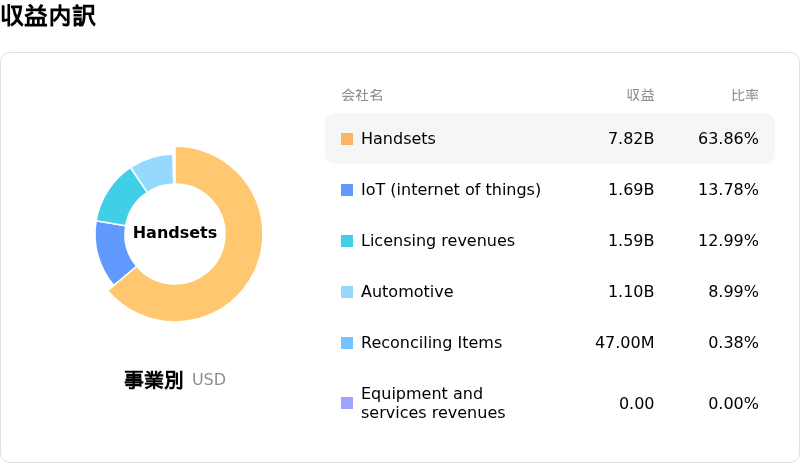

アナリスト・コミュニティによるこうした強気の見方は、2026年4月29日に発表された同社の好調な2026年度第2四半期決算を受けたものだ。クアルコムは1株利益(EPS)と売上高のいずれも市場予想を上回り、予測をわずかに上回る数値を計上した。同社は、過去最高の売上高を記録した車載およびIoT(モノのインターネット)部門の業績が堅調であったと言及しており、これが投資家の楽観的な見方に寄与している。

さらに、最近の製品開発も明るい見通しを後押ししている。クアルコムは2026年5月7日、ミドルレンジおよび低価格帯のAndroid端末向けに設計された2つの新しいSnapdragonモバイル・プラットフォーム、「6 Gen 5」と「4 Gen 5」を発表した。これら新型チップセットは、性能の向上、AI搭載カメラ機能、バッテリー寿命の延長を提供することで、新興国市場におけるクアルコムの存在感を拡大することを目的としている。これら戦略的な製品投入は、モバイル関連収益の成長を支え、利益率を維持する上で極めて重要であると見なされている。また、インベスター・デイ(投資家向け説明会)で予定されているデータセンターやフィジカルAIへの取り組みに関する最新情報の共有を含め、同社が引き続きAIに注力していることは、事業の多角化と長期的な成長というシナリオをさらに補強している。

Qualcomm Inc(QCOM)のテクニカル分析

技術的に見ると、Qualcomm Inc (QCOM)はMACD(12,26,9)の数値が[9.23]で、買いのシグナルを示しています。RSIは82.61で買われ過ぎの状態、Williams%Rは-23.04で売られ過ぎの状態を示しています。ご注意ください。

Qualcomm Inc(QCOM)のメディア報道

メディア報道に関して、Qualcomm Inc (QCOM)はメディア注目度スコア48を示しており、メディア注目度は中程度レベルです。全体の市場センチメント指数は現在弱気ゾーンにあります。

Qualcomm Inc(QCOM)のファンダメンタル分析

Qualcomm Inc (QCOM)はテクノロジー機器業界に属しています。最新の年間売上高は$44.28Bで、業界内で5位です。純利益は$5.54Bで、業界内では7位です。会社概要

過去1か月で複数のアナリストが同社を中立と評価しました。目標株価の平均は$170.76、最高は$300.00、最低は$100.00です。

Qualcomm Inc(QCOM)に関する詳細

L

個別企業リスク:

- クアルコムは2026年度第3四半期について、アナリスト予想を下回る売上高見通しと1株当たり利益(EPS)の大幅な減少を含む、市場の期待を下回るガイダンスを発表した。これは主に、QCTハンドセット部門の減収予測に起因している。

- 同社のハンドセット売上高は継続的な減少傾向にあり、2026年度第2四半期は前年同期比で13%減少した。アナリストは、厳しい市場環境やメモリ供給不足、さらにAppleやSamsungといった主要顧客におけるシェア低下の可能性により、2026年(暦年)のQCTハンドセット事業はさらに縮小すると予測している。

- データセンター市場における競争激化や、PC市場におけるクアルコム製ARMベースチップの採用が想定より遅れていることへの懸念が根強い。PC市場ではNvidiaやAMDといった既存の競合他社が大きな障壁となっている一方、事業多角化の取り組みは、主力であるハンドセット売上高の減少を相殺するにはまだ不十分である。

この記事の一部はAIによって生成・翻訳され、人間によるレビューを経ています。これは一般的な情報提供の目的でのみ使用されており、投資アドバイスを構成するものではありません。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。