SpaceXのIPOバリュエーションは著しく割高か?機関が評価額を61%引き下げ7800億ドルとした。

AIポッドキャスト

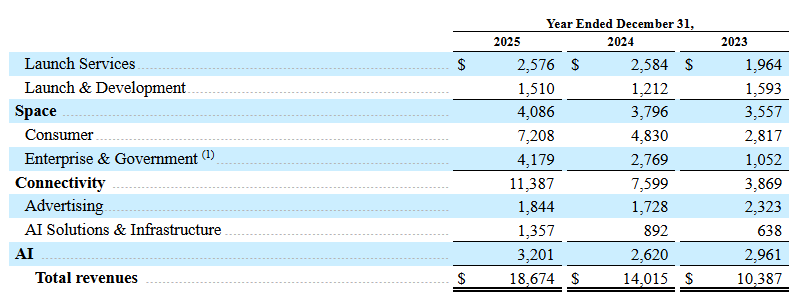

SpaceXは7月にもNasdaq上場を計画しており、当初2兆ドルと見込まれていた時価総額は1.8兆ドルに引き下げられた。しかし、2025年売上予測186.7億ドルに対し、PSRは90倍超となり、ハイテク企業の適正PSR 30倍を大幅に上回る。モーニングスターはSpaceXの適正価値を7800億ドルと評価。これは、ロケット打ち上げと衛星通信事業の強固な基盤に対し、AI事業の不確実性と競争激化による「ナロー・モート」格付けを反映したものである。AI事業の収益化見通しの不透明さが、SpaceX全体の評価額の制約となっている。

TradingKey - SpaceXは6月12日にNasdaqへの上場を計画しており、史上最大のIPO公開まで残り2週間を切った。メディアの報道によると、SpaceXは早ければ7月にもNasdaq 100指数に採用される可能性があり、資金調達額の上限は750億ドルに達する見込みだ。上場後の時価総額はテスラ(TSLA)を上回る可能性がある。AIや宇宙航空といった注目セクターに後押しされ、SpaceXは当初高い評価額が期待されていたが、目論見書の開示を受けて目標値が引き下げられた。

SpaceXが4月初旬にIPOを非公開で申請した際、市場評価額は最大2兆ドルに達していた。しかし、目論見書の開示後、最新の報道では現在の目標評価額は1.8兆ドルからに引き下げられており、これはBloombergが以前報じた2兆ドルと比較して2000億ドルの減少となる。

イーロン・マスク氏は評価額の調整に関する噂を否定したものの、下方修正は目論見書の開示サイクルと密接に連動している。核心的な要因は、ファンダメンタルズと評価額の深刻な乖離である。

ファンダメンタルズの観点から評価額を分析すると、財務データによれば同社の2025年の総売上高はわずか186.7億ドルと予測されている。時価総額2兆ドルの場合、PSR(株価売上高倍率)は100倍を超える。修正後の1.8兆ドルの評価額であっても、PSRは90倍を上回る。

世界的な大手ハイテク企業の評価基準と比較すると、業界における持続可能かつ妥当なPSRの上限は一般的に30倍とされる。過去のバリュエーション理論に基づけば、評価額を適正化するために、依然として1.25兆ドルの調整の余地がある。

モーニングスターが最近発表したSpaceXに関するリサーチレポートもこの見解を支持しており、史上最大のIPO企業の価値を7800億ドルと評価した。これは2兆ドルの評価額から61%、1.8兆ドルの評価額から56%の減少に相当する。

同社は、継続的な研究開発投資とスケールメリットの加速による大幅なコスト優位性の創出を通じて、ロケット打ち上げと衛星通信という2つの基幹事業が強固な競合障壁を築いたと述べた。その上で、同社に対し「ナロー・モート(限定的な経済的堀)」の格付けを付与した。

同社はさらに、新たに立ち上げたAI事業の見通しは極めて不透明であり、堀を形成できるかどうかを判断することは不可能であると指摘した。さらに、AI事業には価値を毀損させる大きなリスクがあり、それがSpaceX全体の経済的堀の格付けを「ナロー」へと押し下げている。評価額においてAI事業に複数の確率加重シナリオを適用した後でも、モーニングスターのDCF(ディスカウント・キャッシュ・フロー)モデルは、SpaceXの適正価値を7800億ドルに据え置いている。

同社は、7800億ドルの評価額は主に2つの要素で構成されていると述べた。中核となる宇宙打ち上げおよびStarlink衛星通信事業の価値を合計約6110億ドル、AI部門を1700億ドルと見積もっている。

同社のアナリストはAI事業における重大なリスクを指摘し、xAI傘下の大規模言語モデル「Grok」が主要なAI開発者に遅れをとっている点に言及した。加えて、長期的な事業化は軌道上データセンターなどの未成熟な技術ソリューションに依存している。

OpenAIやAnthropicとの激しい競争に加え、収益化の見通しが不透明であることに制約され、AI事業での堀の構築は困難な状況にある。これが、SpaceX全体の堀が「ナロー」格付けに限定されている主要な要因となっている。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。