TradingKeyのウォール街の今週: S&P 7,000突破, 第1四半期決算の急増, およびFRB金利見通し

AIポッドキャスト

米国とイランの地政学的緊張緩和が、原油価格急落と株価最高値更新を後押しした。3月の生産者物価指数はエネルギー高で上昇したが、消費者物価指数はコアが安定。労働市場は堅調で、FRBは高金利長期化を示唆。テクノロジー株が上昇を牽引。決算シーズンは好調で、S&P 500利益成長見通しは12%に上方修正。ファンドへの資金流入は継続し、市場心理は改善。来週は経済指標発表とFOMCが予定される。米国株アンダーウェイトを推奨。中東情勢とインフレ、政策不確実性がリスク要因。

前週のマーケット・レビューと分析

TradingKey - マクロ経済情勢:今週は、ホルムズ海峡を巡る米国とイランの地政学的緊張に大きく左右された。週前半、脆弱な停戦合意が崩壊し、米海軍による封鎖と原油価格の急騰を招き、市場の圧迫要因となった。しかし、週後半の停戦合意とそれに続く海峡の再開により、WTI原油先物価格は急落し、9%安の1バレル83ドルとなった。発表された経済指標には、前月比0.5%上昇、前年同月比4.0%上昇となった3月の生産者物価指数(PPI)が含まれ、コアPPIはエネルギー価格の上昇を主因にそれぞれ0.2%上昇、3.6%上昇となった。輸入物価は0.8%上昇し、予想を下回った。2026年3月の消費者物価指数(CPI)は、ガソリン価格が21%急騰したことで総合インフレ率が2年ぶりの高水準に達したが、コアインフレ率は比較的安定した。米労働市場は2026年3月も堅調さを示し、非農業部門雇用者数は17万8000人増、失業率は4.3%となった。米連邦準備理事会(FRB)は金利据え置きの姿勢を維持し、エネルギー価格の高止まりを背景に高金利環境が長期化するとの見方を示した。

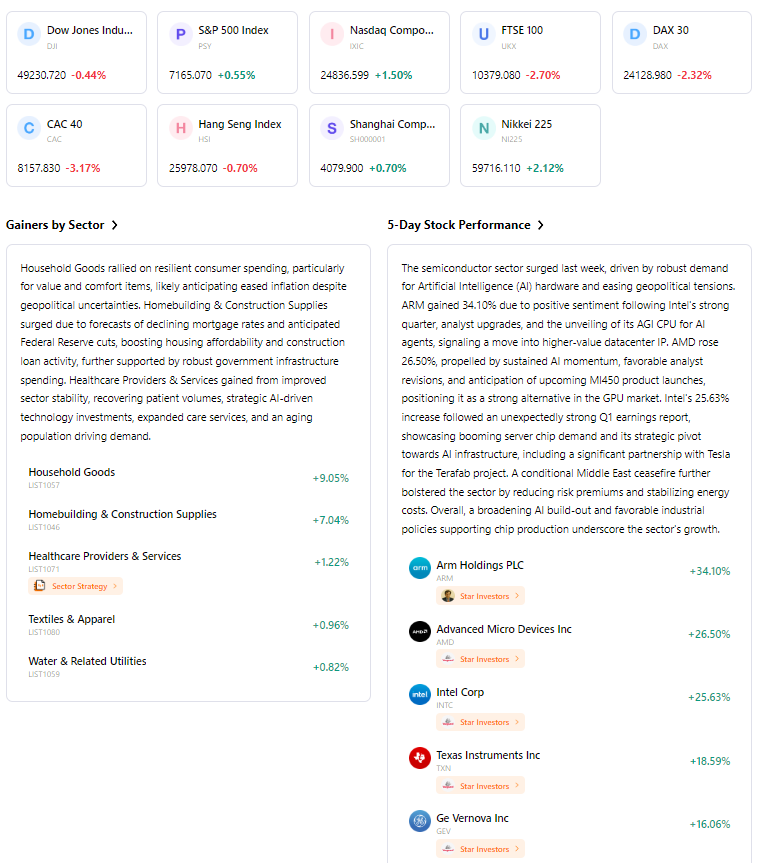

市場パフォーマンスの概要:米株式市場は概して底堅く推移し、3週連続で続伸。週半ばにはS&P 500、NASDAQ Composite、および Small Cap S&P 600が過去最高値を更新した。特にS&P 500は初めて7,000ポイントの大台を突破した。4月20日(月)、主要指数はわずかに反落し、S&P 500、ダウ工業株30種平均、Nasdaq Compositeは小幅安で引けた一方、ラッセル2000は上昇した。セクター別ではテクノロジーが8.09%高と上昇を牽引し、通信サービス(+6.28%)、一般消費財(+6.64%)が続いた。対照的に、エネルギーセクターは原油価格の下落を受けて3.50%安と調整した。

主要イベント分析:市場の主要な変動要因は、変遷する中東の地政学的情勢であった。当初、米国とイランの衝突やホルムズ海峡を巡る懸念から市場は警戒感に包まれたが、その後の停戦と通航再開が大幅な反発を後押しした。2026年第1四半期の決算発表シーズンは力強いスタートを切り、米主要銀行が予想を上回る決算を発表したことで、S&P 500の利益成長見通しは12%に上方修正された。テスラ、ユナイテッドヘルス・グループ、ムーディーズ、フィリップ・モリス・インターナショナル、AT&T、GEベルノバなどの企業が決算を発表した。

資金フローとセンチメント:4月15日までの週で、世界の株式ファンドは4週連続の資金流入となり、米株式ファンドには212億5000万ドルが流入した。アクティブETFも大幅な資金流入を記録した。4月上旬には弱気だった市場心理は、中東情勢の解決に向けて慎重ながらも楽観的な見方に転じた。CBOEボラティリティ指数(VIX)は乱高下し、4月20日の18.87で始まり、4月24日には18.71で終了。全体としてボラティリティは低下傾向にあることを反映した。

総合評価:今週の市場は、地政学的緊張の緩和に対して底堅さと反応の良さを示した。米イラン間の緊張による当初のボラティリティや強弱入り混じる経済指標にもかかわらず、中東での事態解決が株式を最高値へと押し上げた。この急速な回復は、潜在的なマクロ経済の課題は依然として残るものの、ファンダメンタルズの強さに対する投資家の自信を示唆している。

来週の主要な市場変動要因と投資

今後の予定:来週は、火曜日の小売売上高、木曜日の新規失業保険申請件数、金曜日の消費者マインド指数など、いくつかの主要な経済指標の発表が予定されている。2026年第1四半期の決算発表シーズンも継続し、ベライゾン・コミュニケーションズ、コカ・コーラ、ゼネラル・モーターズ、スポティファイ、スターバックスなどの注目企業が決算を発表する。また、2026年4月29日にはFOMC(米連邦公開市場委員会)も予定されている。

市場予測:来週の市場動向は、今後発表される経済指標、特に消費支出や景気の勢いを示す小売売上高に左右される可能性が高い。中東における地政学的動向も引き続き重要な要因となるだろう。労働市場の状況、消費者マインド、そして全体的な経済成長の相互作用が、市場の方向性を形成する上で極めて重要となる。

戦略およびアセットアロケーションの推奨:ナビゲン・ウェルス・マネジメントは、長期的な見通しは良好である一方、中期的なトレンドが芳しくないことを理由に、米国株へのエクスポージャーを削減し、アンダーウェイトにすることを推奨している。投資家は、建設的でありながらも脆弱な市場環境を踏まえ、規律あるアプローチを維持すべきである。

リスク警告:特にホルムズ海峡に影響を及ぼす中東の継続的な地政学的不安定性は、サプライチェーンを混乱させ、エネルギー価格を急騰させる可能性のある主要なリスクであり続けている。特にエネルギーコストに起因する根強いインフレ圧力は、中央銀行の政策決定に引き続き影響を及ぼしている。連邦準備制度(FRB)の指導部の動向を含む政策の不確実性は、今後の見通しにさらなるリスクをもたらしている。

マーケット・ウィークリー

5日間の指数パフォーマンス

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。