コカ・コーラ決算プレビュー:堀は引き続き堅固、AIの支援によりディフェンシブな特性が再び投資家の支持を獲得

AIポッドキャスト

コカ・コーラは2026年度第1四半期決算を発表予定で、売上高・EPSともに市場予想を上回る見込み。新CEOの下、AI活用によるマーケティング・需要予測・価格戦略の最適化を推進する。強固なブランド力とグローバルな流通網は、インフレや地政学的リスク下でも安定した収益を支える。バークシャー・ハサウェイも「永久保有銘柄」として位置づけており、AI変革期においてもディフェンシブ資産としての魅力は健在とみられる。

TradingKey - 世界最大の飲料メーカーであるコカ・コーラ(KO.US)は、4月28日の米株式市場取引開始前に、2026年度第1四半期決算を発表する。これはヘンリケ・ブラウン新CEOの就任後、初の四半期業績報告となる。

ウォール街のコンセンサス予想では、第1四半期の売上高を前年同期比約9.17%増の約122億4400万ドル、調整後1株利益を前年同期の0.73ドルから約11%増の0.81ドルと見込んでいる。

コカ・コーラの株価は年初来で約7.49%上昇しており、S&P 500指数の4.27%の上昇や、アップルを含む複数の超大型ハイテク銘柄をアウトパフォームしている。地政学的な駆け引きや高金利がハイテク株の重荷となっている環境下、低ボラティリティかつ高配当という同社の特性が、再び資金流入を引き寄せている。

関税や地政学的対立の中、収益の底堅さを維持する見通し。

ジェフリーズは、投入コストのインフレや中東の地政学的紛争による潜在的なサプライチェーンの混乱を理由に、目標株価を90ドルから88ドルに引き下げた。一方、JPモルガンは決算発表を控え、第1四半期のEPS(1株当たり利益)予想を0.82ドル(市場予想の0.81ドルは依然として上回る)にわずかに下方修正したが、目標株価83ドルと投資判断の「オーバーウェイト」を据え置き、株価の上昇局面には依然として余地があるとの見方を示した。

モルガン・スタンレーのアナリスト、ダラ・モセニアン氏は3月23日、目標株価87ドルで投資判断の「買い」を再確認した。同氏は、コカ・コーラが競合他社よりも優れた業績の透明性を備えており、イランでの紛争といった潜在的なサプライチェーンの混乱に直面した場合でも、強力な価格決定力、ボトリング・システムのコスト吸収、部分的な為替ヘッジを通じて、堅調な事業運営を維持できると強調した。

JPモルガンは同日、地政学的緊張の緩和によって短期的には資金がリスク資産に回帰する可能性がある一方で、コカ・コーラは依然としてインフレによるコスト圧力に耐えうる良好な立ち位置にあると付け加えた。

経済的な堀(モート)は依然として強固:バフェット氏の「永久保有銘柄」の背後にある投資根拠

新CEOがAI変革に注力する一方で、コカ・コーラの長期的な複利成長を支える核心的なモートは揺るぎないままである。同社は、ブランドのモートとオペレーショナルなモートという、破壊不能な2つの構造的障壁を保持している。ブランド面では、消費者が炭酸飲料を思い浮かべる際、「コーク」が真っ先に挙がることが多く、そのブランド認知度はカテゴリーそのものとほぼ同義である。

オペレーション面では、「原液製造、ボトリングシステム、地域配送」というアセットライトなフランチャイズモデルを通じて、本社で高利益率の原液製造を維持する一方、低利益率のボトリングや物流は独立したボトラーにライセンスを供与している。200以上の国と地域にまたがり、再現不可能な低資本集約型のグローバルな流通ネットワークを構築している。

これにより、長期にわたって約60%の売上高総利益率と20%を超える営業利益率を維持することが可能となり、原材料価格が大幅に変動した場合でも財務的なレジリエンスを確保している。

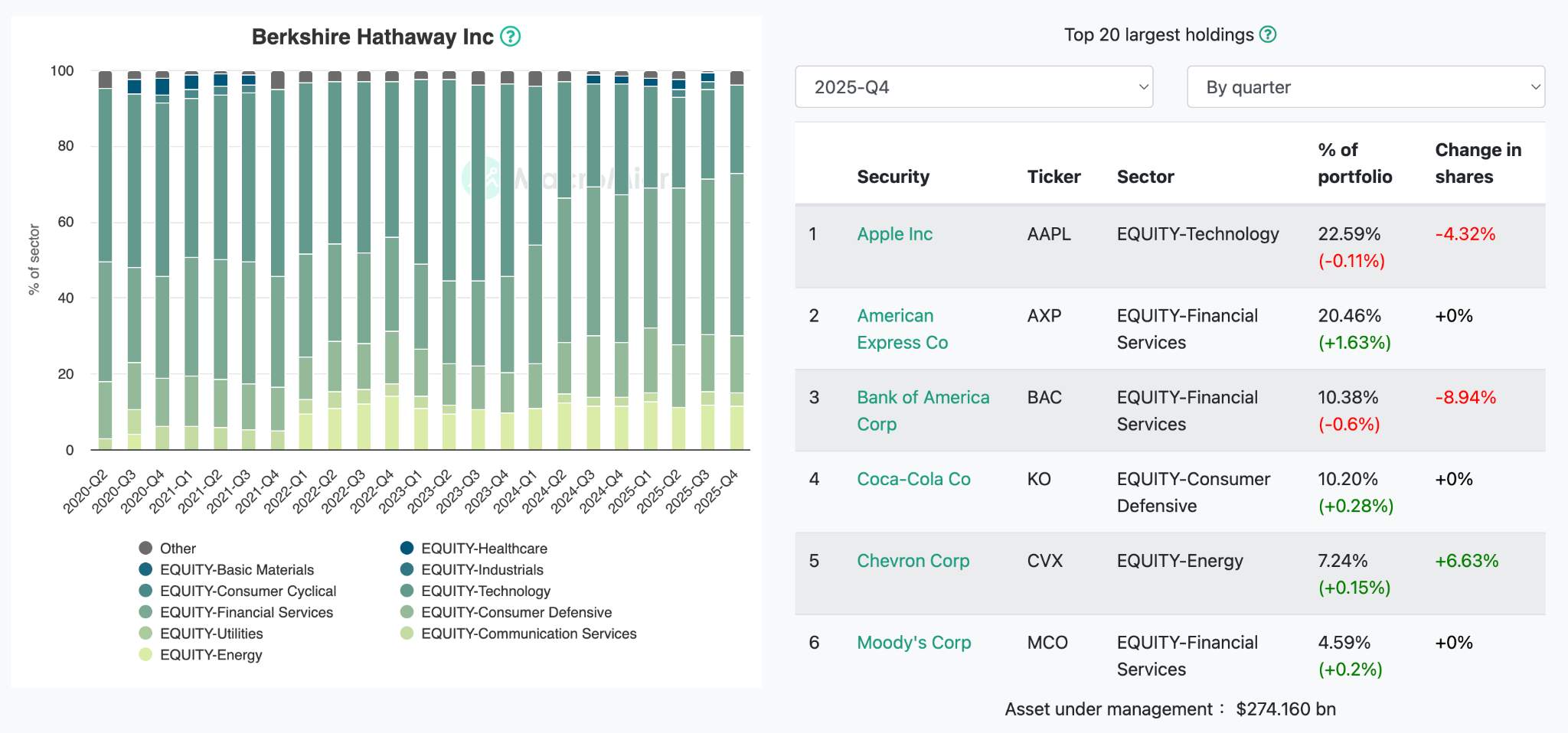

[コカ・コーラは依然としてバークシャー・ハサウェイの主要保有銘柄。出所:Macromicro]

バークシャー・ハサウェイの新CEO、グレッグ・アベル氏は、就任後初となる株主への書簡の中で、コカ・コーラを同社の4つの「中核的保有銘柄」の一つに挙げ、それらが「恒久的」であることを明示的に示唆した。これは、コカ・コーラのモートに対する最も直接的な裏付けとなっている。

アベル氏は、これらの企業がバークシャーにとって「完全に理解しており、その経営陣を高く評価し、数十年にわたって複利成長を続けると期待する」存在であると指摘した。1株あたり約3ドルというバークシャーの取得原価に基づくと、数十年にわたるコカ・コーラ株の複利成長率は、この消費財大手が景気サイクルを乗り切る能力を備えていることを証明している。

AI変革下におけるディフェンシブ資産の再評価

米東部時間3月31日、現COOのヘンリケ・ブラウン氏がジェームズ・クインシー氏の後任として正式にCEOに就任し、クインシー氏は会長に就任した。引き継ぎに際し、クインシー氏は「AI時代は巨大な変革をもたらしており、当社にはこの次の進化の段階を推進するために必要な、溢れるエネルギーを持ったリーダーが必要だ」と述べた。

コカ・コーラは、複数のシナリオにおいてAIの統合を推進している。

- 生成AIを活用してクリエイティブ制作やA/Bテストを加速させており、マーケティングのROI向上や新製品投入の成功率向上が期待される精密なターゲティングを実現している。

- 需要予測、在庫配分、輸送スケジューリングにAI機械学習を活用することで、品切れや過剰在庫を削減し、運転資本の回転率と売上高総利益率を向上させている。

- AI支援による価格弾力性分析、プロモーションの深度、パッケージミックスのデザインを適用して各チャネルで精密な実行を行い、販売量を犠牲にすることなく価格決定力を拡大している。

財務面では、コカ・コーラは2026年の調整後売上高成長率を4〜5%、非GAAPベースのEPS成長率を7〜8%、フリーキャッシュフローを約122億ドルと予想している。

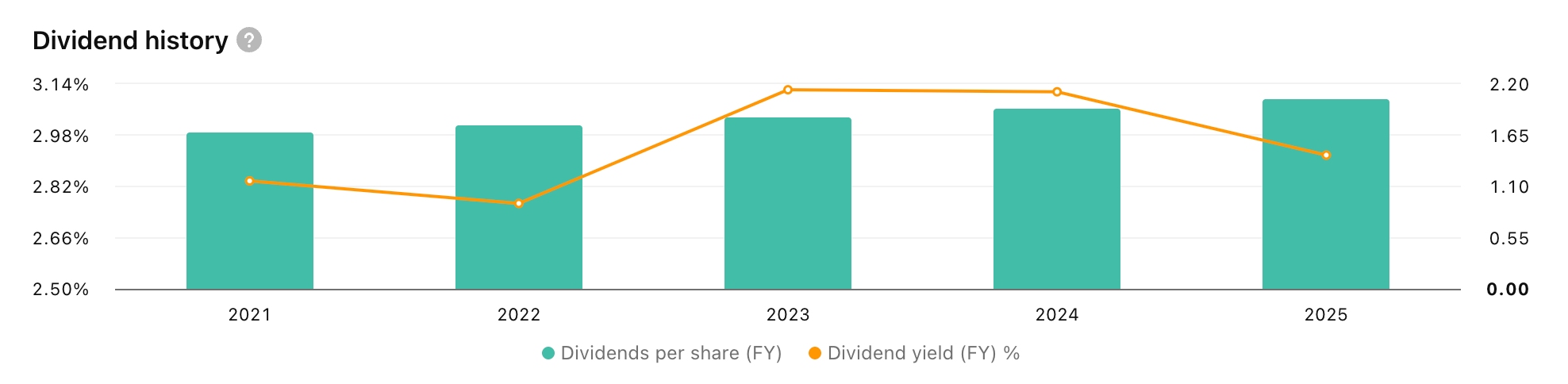

特筆すべきは60年以上にわたる連続増配であり、2025年の年間配当利回りは約2.92%となっている。700億ドルを超える膨大な累積フリーキャッシュフローを背景に、AI投資は十分に管理可能な範囲にとどまっている。

全体として、近く発表される第1四半期決算は「売上高は予想通り、EPSはガイダンスの上限付近、業績見通しは堅調」という評価結果になる可能性が高い。

リスク回避姿勢が強まり続けるマクロ環境において、ブランドの価格決定力、グローバルな運営ネットワーク、安定したキャッシュ還元によって築かれた「堀(モート)」に支えられ、コカ・コーラは強靭さを維持している。

市場は、この100年の歴史を持つ飲料大手が、新たなリーダーシップの下、そしてAI時代において「サイクルに左右されない」という約束を果たし続けられるかどうかを、さらに注視することになるだろう。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。