携帯電話市場が冷え込む、第1四半期の中国市場でアップルが20%の成長を記録した理由

AIポッドキャスト

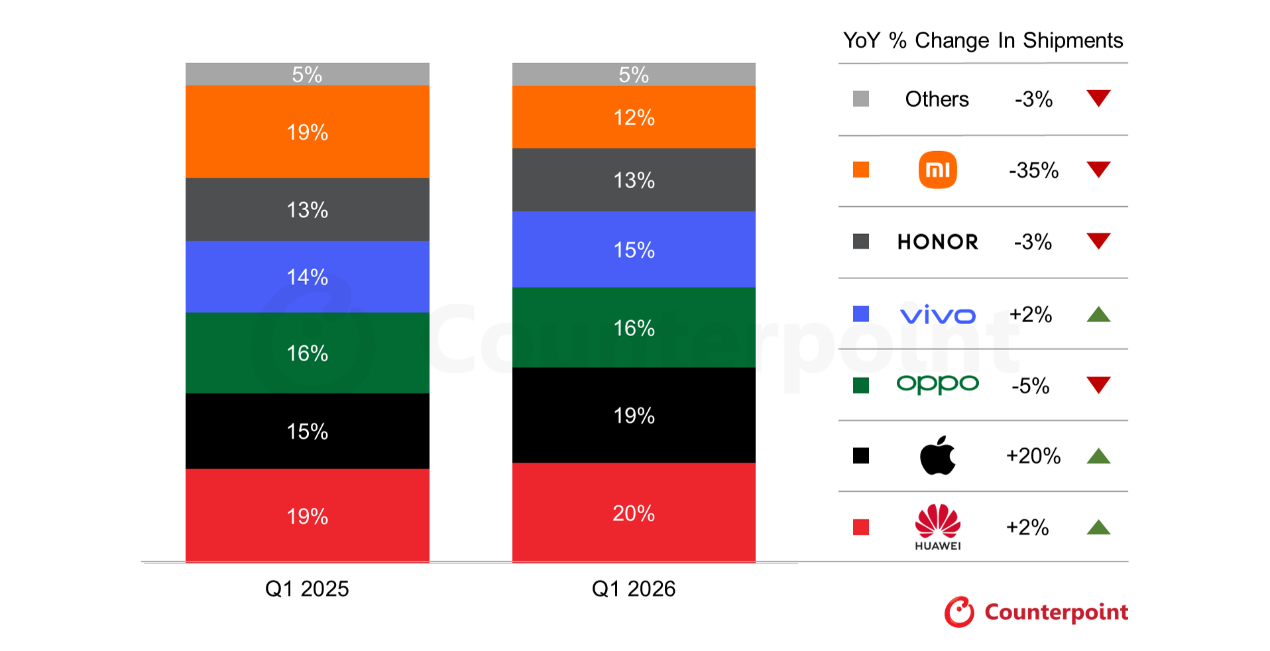

Appleは、業界全体が3重苦に直面する中、2026年第1四半期の中国スマートフォン市場で前年比20%の出荷増を記録し、市場シェア2位(19%)に浮上した。部品コスト上昇やメモリーチップ価格高騰により、市場全体の出荷台数は4%減少した。Huaweiは2%増で首位(20%)を維持した。Xiaomiは35%減と急落、vivoは2%増、OPPOは5%減(OnePlusは53%増)だった。メモリチップ価格の高止まりが予想され、市場の「冬の時代」は続くと見られる。

TradingKey - 業界全体が圧力を受ける中、Appleは20%の出荷成長率を記録し、2026年第1四半期の中国スマートフォン市場において一際目立つ存在となった。

カウンターポイント・リサーチが4月17日に発表した2026年第1四半期の中国スマートフォン市場レポートによると、サプライチェーンの混乱とメモリーチップ価格の高騰という二重の要因により、国内全体の出荷台数は前年同期比で4%減少した。しかし、市場全体が低迷する中でも、HuaweiとAppleは引き続き堅調なパフォーマンスを維持した。

カウンターポイントのアナリスト、アイバン・ラム氏は「部品コストの上昇が小売価格を押し上げ始めており、既存モデルの価格設定だけでなく、新機種の発売価格も引き上げている。この傾向により、中国スマートフォン市場は第2四半期も引き続き大きな下押し圧力に直面すると予想される」と述べた。

同氏はさらに、「しかし、プレミアムスマートフォン部門は力強い回復力を示している。主要OEM各社は、画期的な画像処理ハードウェア、折りたたみ式スクリーン技術、AIスマートアシスタントなどの革新的な機能を導入することで、買い替え需要を効果的に喚起している」と付け加えた。

アップル、市場のトレンドに逆行し突き抜ける

アップルの出荷台数は前年同期比で20%急増し、他の主要メーカーを大きく上回った。同社は19%の市場シェアを獲得して業界2位に浮上し、シェア20%を保持するファーウェイ(Huawei)に次ぐ順位となった。

コスト圧力により大半の競合他社が値上げに踏み切る中、アップル製品のバリュー・プロポジションが一段と際立つ結果となった。中国の消費者の間では、iPhoneが少なくとも3年以上使用できる耐久性が広く認識されており、消費者が慎重にコストを比較検討する市場において、この長期的な価値が購入決定の重要な要因となっている。

加えて、iPhone 17シリーズの好調なパフォーマンスや、戦略的なプロモーション価格の引き下げ、さらにサプライチェーンにおける深い専門知識により、アップルは上昇するコスト圧力を自社で吸収することが可能となり、さらなる市場シェアの拡大を促進している。

実際、アップルの成長は一時的な急増ではなく、構造的な継続性を示している。2025年第2四半期の時点で、中国におけるiPhoneの売上高は8%の成長率を記録し、8四半期続いた減少に終止符を打った。2025年10月までに、iPhoneは中国のスマートフォン販売台数の4分の1を占め、圧倒的な地位を奪還した。

カウンターポイント(Counterpoint)は、アップルがハイエンド製品ポートフォリオと強固なサプライチェーン管理を活用することで、現在の世界的なメモリチップ不足を乗り切るのに最も有利な立場にあるメーカーであり、短中期的に自社でのコスト吸収を通じて市場シェアを拡大し続けるとの見通しを特に指摘した。

さらに、中国市場におけるアップルの回復は極めて力強い。最近の業界水準に照らせば、この回復傾向は持続可能であると見られる。2年間にわたる市場低迷を経てもなお、中国の消費者の間における同ブランドの魅力は衰えていない。

しかし、第1四半期の売上急増を牽引した核心的な要因、すなわち市場全体の低迷期における相対的なコストパフォーマンス、競合他社の一斉値上げによって生じた隙間、そしてiPhone 17シリーズの製品サイクルによる恩恵などは、成長を支える長期的に安定した柱ではないことに留意する必要がある。

ファーウェイ、首位を奪還

華為技術(ファーウェイ)は前年同期比2%の成長を維持して国内市場を牽引し、20%の市場シェアを獲得して中国市場の首位に返り咲いた。四半期ベースのシェアとしては2020年第4四半期以来の最高水準を記録した。

ファーウェイの成長の勢いは製品ライン全体の相乗効果に支えられている。旗艦モデル「Mate 80」シリーズの供給改善に加え、HarmonyOS 5.0やNearLink技術といった中核的な強みがブランドの魅力を高め続け、最先端の体験を求めるハイエンドユーザーを惹きつけている。

低価格帯市場をターゲットとする「Enjoy 90」シリーズは、手頃な価格設定と堅実な性能により、春節(旧正月)の商戦で価格に敏感な消費者の取り込みに成功し、出荷全体を支える重要な柱となった。

特筆すべきは、ファーウェイが国内サプライチェーンに深く依存していることが、世界的なメモリー価格変動局面において自然なコストバッファーとして機能した点だ。これにより、競合他社が値上げを行う中で価格の安定を維持することが可能となり、市場での地位をさらに強固なものにした。

中小製造業の存立基盤が圧迫されている。

HuaweiやAppleの業績が比較的安定している一方で、他のブランドは厳しい課題に直面している。

Xiaomiは第1四半期の出荷台数で大きな後退を喫し、前年同期比35%減と急落、市場シェア順位は6位に転落した。アナリストは、メモリコストの上昇圧力による慎重な価格戦略が製品競争力を弱めたこと、また、政府の補助金や大幅な値下げによって前年同期の基準値が高かった「ベース効果」により、前年比の数字が極めて低調に見えたことが主な要因だと分析している。

市場の冷え込みに逆行し、vivoは出荷台数で2%の成長を達成した。これは主に旧正月期間中の低・中価格帯モデルの好調な販売によるもので、特にY50およびS50シリーズが、的確な市場ポジショニングと安定した性能によって、価格に敏感な消費者の取り込みに成功した。

OPPOの業績は明暗が分かれた。全体の出荷台数は前年同期比5%減少したが、サブブランドのOnePlusは、Ace 6およびTurbo 6シリーズの好調に支えられ、53%の急速な成長を遂げた。しかし、OPPOの「利益優先」戦略により、一部の旧モデルで他社に先駆けて値上げに踏み切ったことが、市場需要を一定程度抑制する結果となった。

市場調査会社は、メモリチップのコストが2026年を通じて高止まりするとの警告を発しており、スマートフォンメーカーは利益率の維持と出荷台数の確保の間で難しい選択を迫られている。主要ブランドが新旧両モデルの小売価格を概ね引き上げる中、市場需要は一段と減退し、消費者の買い替えサイクルは長期化が続く可能性がある。

アナリストは、2026年第2四半期の中国スマートフォン市場が引き続き大きな圧力にさらされると予測している。618商戦が一時的な需要回復をもたらす可能性はあるものの、全体の減少傾向を覆すには至らない見通しだ。通年のスマートフォン出荷台数は前年比9%減少すると予測されており、市場の「冬の時代」が継続することを示唆している。

このコンテンツはAIを使用して翻訳され、明確さを確認しました。情報提供のみを目的としています。

コメント (0)

$ボタンをクリックし、シンボルを入力して、株式、ETF、またはその他のティッカーシンボルをリンクします。