手机大盘遇冷,为何苹果却在Q1中国市场跑出20%增速

AI播客

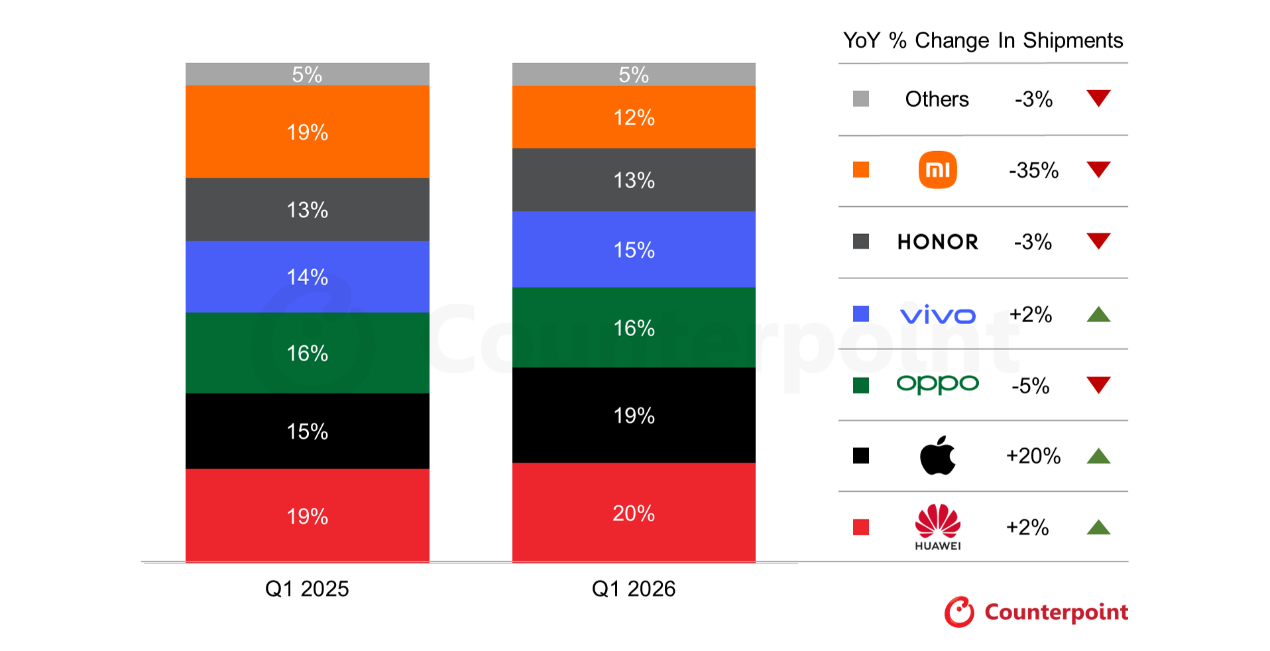

2026年第一季度中国智能手机市场整体出货量同比下滑4%,但苹果逆势增长20%,以19%市场份额升至第二。华为则以2%增长和20%份额重夺榜首。苹果凭借产品价值、促销和供应链管理能力消化成本上涨压力,其高端定位及消费者认可的耐用性是关键。华为则依靠全产品线协同、鸿蒙OS及本土供应链优势保持价格稳定。小米出货量暴跌35%,vivo和OPPO表现各异,中小厂商生存空间受挤压。分析认为,存储芯片成本高企将持续,市场需求疲软,预计2026年全年智能手机出货量将同比下降9%。

TradingKey - 行业整体承压的大背景下,苹果公司凭借20%的出货量增速,成为2026年一季度中国智能手机市场中最突出的亮点。

市场调研机构Counterpoint Research于4月17日发布的2026年第一季度中国智能手机市场报告显示,受供应链中断与内存芯片价格飙升双重影响,国内手机整体出货量同比下滑4%。但在整体低迷的行情中,华为与苹果却仍然表现出色。

Counterpoint分析师Ivan Lam表示:“零部件成本的上涨已开始推高零售价格,不仅影响了既有型号的售价,也抬高了新设备的上市定价。预计这一趋势将使中国智能手机市场在第二季度继续面临巨大的下行压力。”

他补充道:“不过,高端智能手机细分市场表现出了较强的韧性;各大OEM厂商正通过引入突破性的影像硬件、折叠屏技术以及 AI 智能助手等创新功能,来有效刺激用户的换机需求。”

苹果逆势突围

其中苹果公司的出货量同比大涨20%,在头部厂商中增速一骑绝尘,以19%的市场份额跃升至行业第二,仅次于占据20%份额的华为。

在多数竞争对手因成本压力上调价格时,苹果的产品价值感愈发凸显,中国消费者普遍认可iPhone至少可使用三年的耐用性,这种长期使用价值在消费者谨慎权衡成本的市场环境中成为关键决策因素。

同时,iPhone 17系列的强劲表现、针对性的促销降价,以及供应链管理上的深厚积累,让苹果具备了内部吸收成本上涨压力的能力,得以在市场份额上进一步扩张。

实际上,苹果的增长并非短期爆发,而是趋势性的延续,早在2025年第二季度,iPhone在中国的销量就结束了连续8个季度的下滑,实现8%的增长,到2025年10月,iPhone更是占据了中国智能手机销量的四分之一,重新回到高位。

Counterpoint特别指出,苹果凭借其高端产品矩阵和强大的供应链管理能力,成为最有实力抵御当前全球存储芯片短缺危机的厂商,中短期内有望通过内部成本消化继续扩大市场份额。

且苹果在中国市场的复苏态势确实亮眼,以近年行业标准来看,这一轮回升具备持续性特征,即便经历了两年的市场低谷,苹果品牌在中国消费者心中的吸引力仍未褪色。

但需要警惕的是,推动其一季度销量激增的核心因素——整体市场疲软下的相对性价比、竞争对手集体提价带来的空间,以及iPhone 17系列的产品周期红利——并非长期稳定的增长支柱。

华为重夺榜首

华为则以2%的同比增长继续领跑国内市场,同时以20%的市场份额重新夺回中国市场冠军宝座,这也是其自2020年第四季度以来的最高季度市占率。

华为的增长动力来自全产品线的协同发力,旗舰机型Mate 80系列的供应情况持续改善,其搭载的鸿蒙OS 5.0系统与星闪连接技术等核心优势,持续释放品牌号召力,吸引了大量追求尖端体验的高端用户。

而主打平价市场的畅享90系列,则凭借亲民定价与扎实的基础性能,在农历新年促销活动中精准触达了预算有限的消费者,成为拉动整体出货量的重要支柱。

尤为关键的是,华为高度依赖本土供应链的布局,使其在全球内存价格剧烈波动时拥有天然的成本缓冲空间,得以在竞品纷纷提价的环境中保持价格稳定,进一步巩固了市场地位。

中小厂商生存空间受压

在华为与苹果表现相对稳定的同时,其他品牌正遭遇严峻挑战。

小米在第一季度遭遇出货量滑铁卢,同比暴跌35%,市场排名下滑至第六位。分析认为,主要是因为小米在存储成本上涨的压力下采取了谨慎的定价策略,导致产品竞争力有所削弱,以及去年同期因政府补贴和大幅降价形成的高基数效应,使得同比数据显得格外惨淡。

vivo则在市场寒流中逆势实现了2%的出货量增长,主要得益于农历新年期间中低端机型的热销,尤其是Y50和S50系列凭借精准的市场定位和稳定的性能表现,成功吸引了价格敏感型消费者。

而OPPO的表现则喜忧参半,整体出货量同比下降5%,但旗下品牌OnePlus凭借Ace 6与Turbo 6系列的强劲表现实现了53%的高速增长。不过OPPO采取的"利润优先"策略导致其率先上调部分旧机型价格,这一举措在一定程度上抑制了市场需求。

市场研究机构发出预警,存储芯片成本预计将在整个2026年维持高位运行,这将迫使手机厂商在维持利润率和保障出货量之间做出艰难抉择。随着各大品牌普遍上调新旧机型的零售价格,市场需求可能进一步疲软,消费者换机周期可能继续延长。

分析师预计,2026年第二季度中国手机市场仍将面临显著压力,尽管618购物节可能带来短暂的需求复苏,但难以扭转整体下行趋势。全年智能手机出货量预计将同比下降9%,市场寒冬仍将持续。